Para el plan que tenían en 2019 lo cumplieron en el 2018. (Creo recordar que multiplicaron por 3, no estoy seguro). Suelen ser precavidos veremos que pasa hasta el 2022.

La planta de Oquendo ya está en funcionamiento, han estado industrializando diferentes referencias con numerosos clientes haciendo muestras para la fabricación en serie. Lo que supone un periodo de unos 3 años para la fabricación, es decir, ahora recogerán los frutos de estos años.

En cuanto a la parte comercial, tiene razón que han pasado por altibajos y han cambiado la estrategia contratando a personal con cierta edad y experiencia para tener una mayor estabilidad.

Me consta que están reduciendo costes en los procesos productivos, sobre todo en la parte industrial (estampacion, decoletaje y mecanizado) y optimizando los recursos de personal.

De todas formas, tienen un bonito reto por delante que si lo sacan será un éxito.

El 2022 es una meta volante en esta carrera a largo plazo.

Mas que la liquidez (que también), el principal problema que le veo es que el magnífico managment cometió un tremendo error al vender un 5% al fondo de small caps de lady botin. Si vendieran la caida seria bien maja. El mismo problema tiene vidrala que es otra gran empresa.

Cierto que es otro posible riesgo, pero parece que tiene bastante demanda que podría absorver una gran parte. Según he leido, ese 5% se lo vendieron entre Roberto Martínez y Antonio Gonzalo directamente, entiendo que habrán acordado algo si lo deseara vender. Además, ya se ha operado anteriormente la acción en el mercado de bloques, por lo que con otros fondos en la acción, éstos podría adquirir gran parte de ese 5%.

Lo único que me llamado la atención: “Consolidación como definitivo del dividendo a cuenta por importe de 0,04€ por acción con derecho a su percepción”

Más o menos comparto la tesis a futuro. Veremos a ver si hacen alguna compra, que desde la fallida con taycan seguro que están escrutando el mercado. Y que diversifiquen todo lo que puedan a otros sectores que no sea el de ascensores, demasiado ligado al ciclo de la construcción en ciudades.

NBI Bearings duplicará su facturación en 2022. Hablamos en “Uno de los nuestros” con Juan Sáinz de los Terreros, presidente de Udekta Capital y Roberto Martínez, presidente de NBI Bearings, sobre la situación en la bolsa del mercado bursátil de esta empresa.

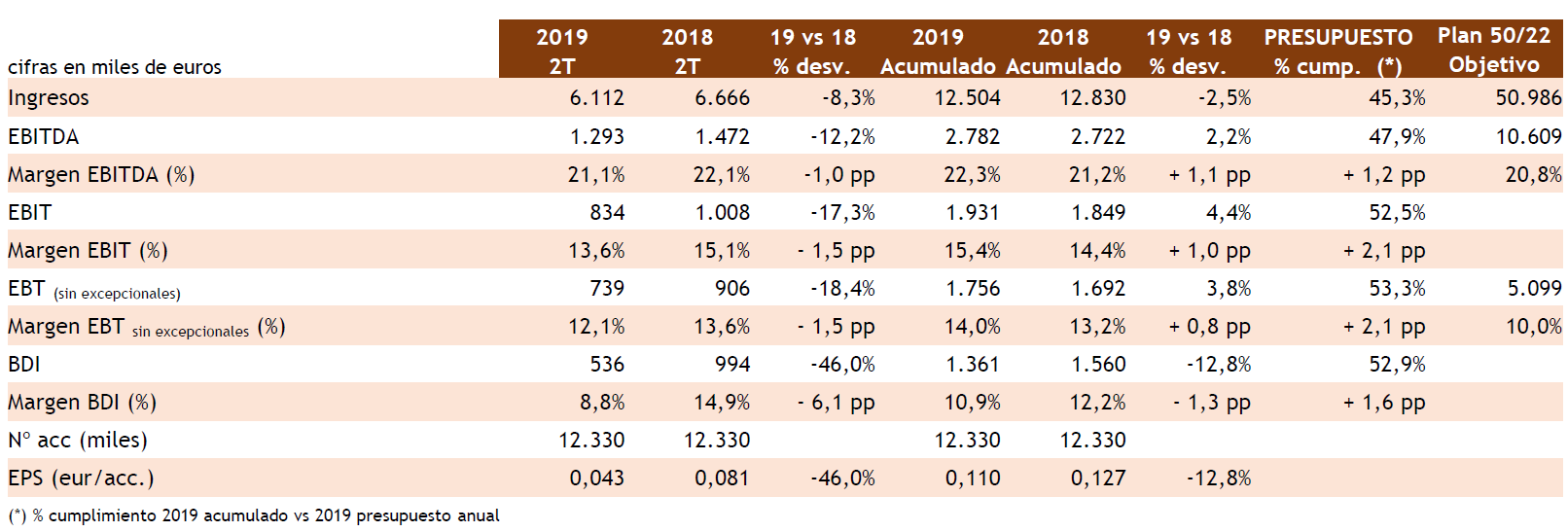

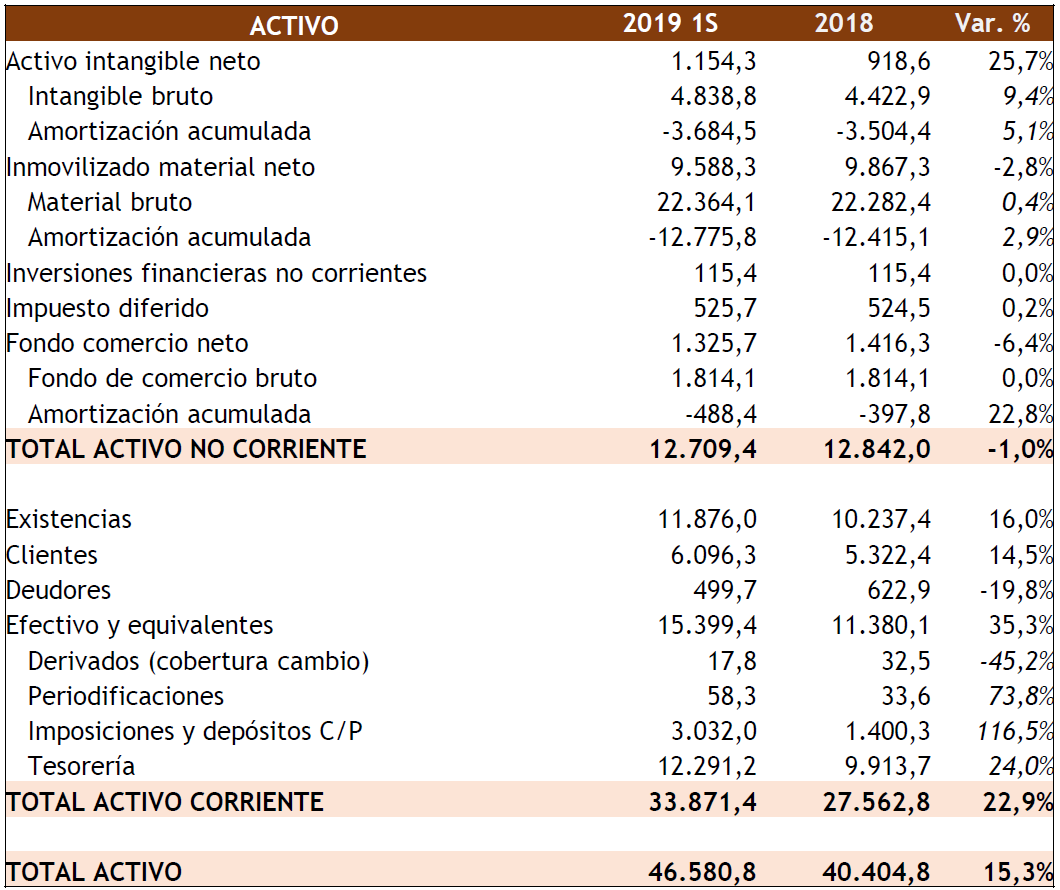

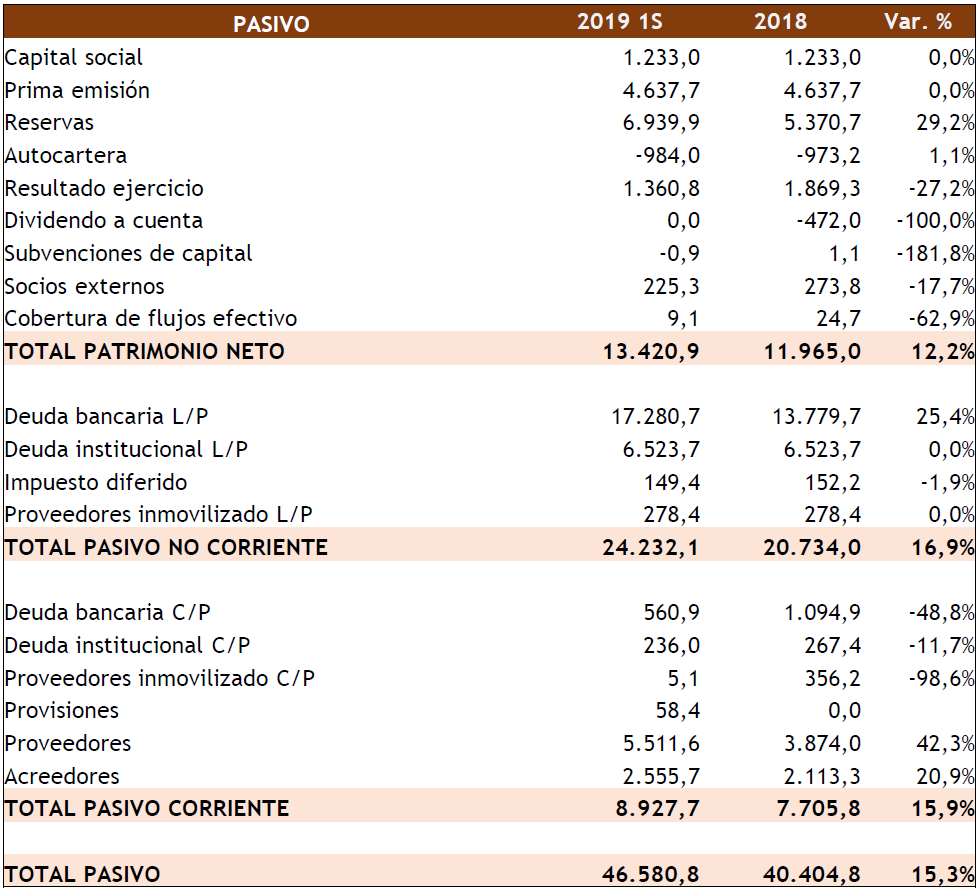

Ya que @camacho113 redirecciona a este hilo la información sobre NBI Bearings Europe, aprovecho para actualizarlo con la última información publicada por la empresa sobre los resultados adelantados del primer semestre:

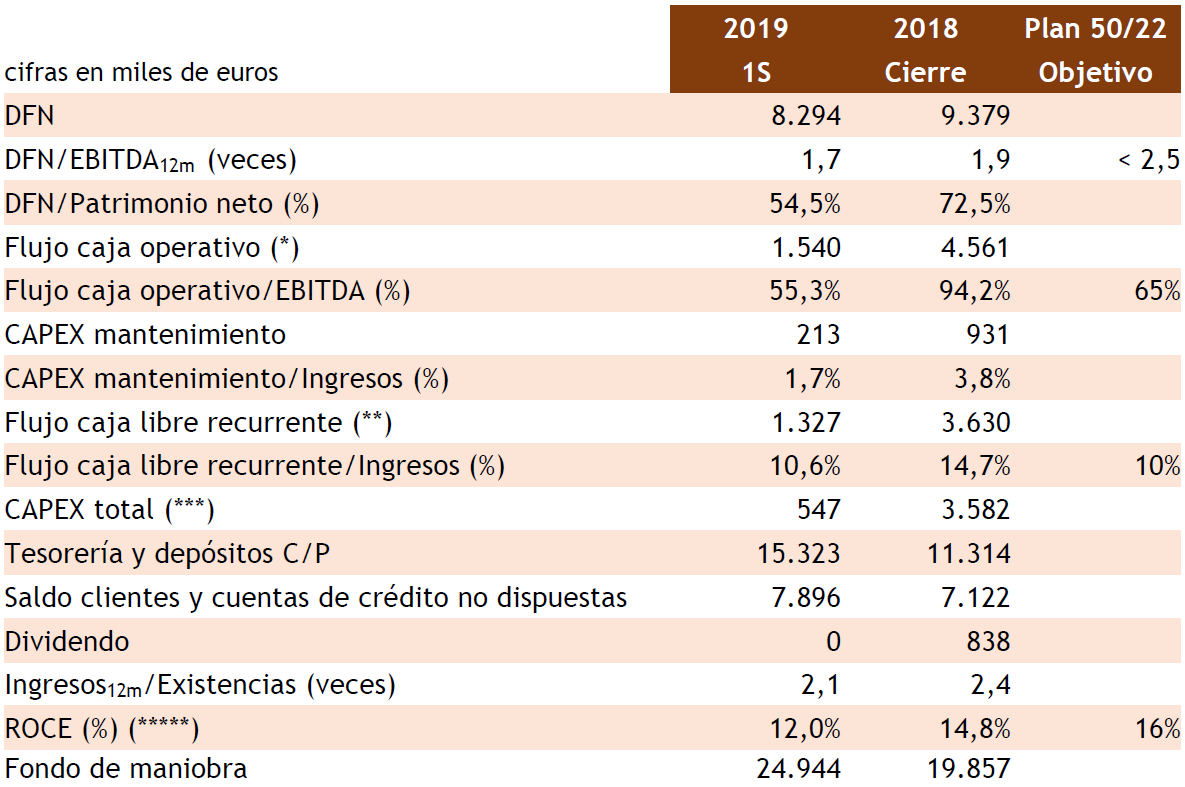

Numeros ligeramente peores que los anteriores, con la duda de la planta de Oquendo, a la que parece que aún no la están pudiendo poner en pleno funcionamiento debido a la caída en el negocio. Sobre ésta, ya habían avisado en las 2 anteriores publicaciones de resultados, pero la están viendo más acusada de lo que esperaban, y se añade la entrada de competidores que estaban anteriormente enfocados a segmentos de mercado diferentes. Una pega que le veo es que bajando mucho el CAPEX e adquisiciones, no estén acelerando la bajada de la DFN, aunque sigue controlada y podrían eliminar toda la deuda en 2 años si así lo desearan.

No me refería a que la DFN se redujera por amortización de deuda (que quizás ni pueden), sino por aumento de la caja. Los números no son malos, si en una mala situación de mercado van a ser éstos, menuda suerte. No entiendo porque algunas cifras no se comparan con el primer semestre de 2018 en vez de con todo 2018.

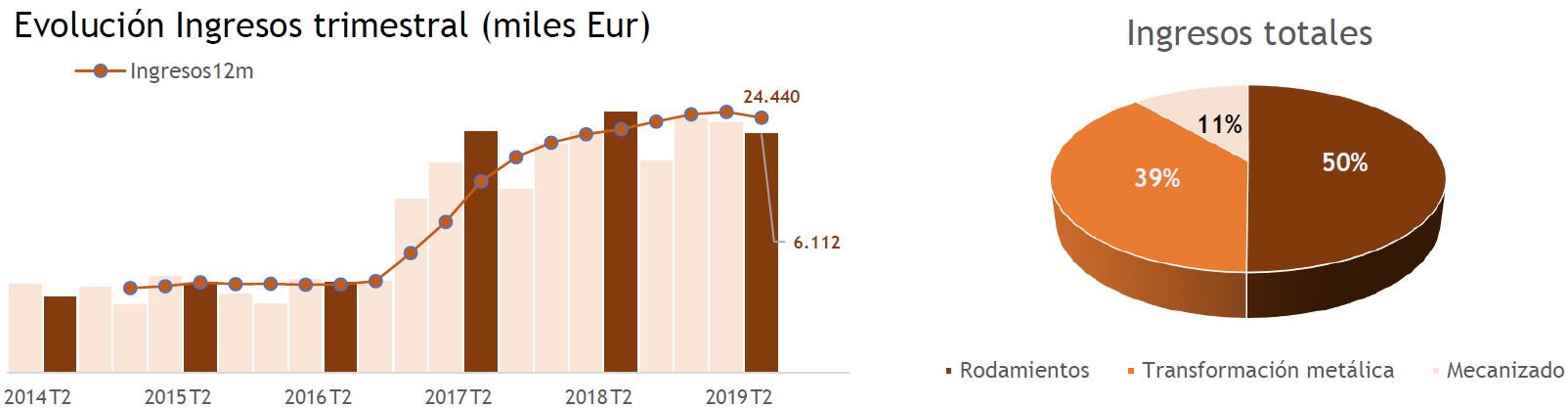

Tras la compra de la empresa española Galindo y la apertura de oficina técnico-comercial en Brasil, entran en el mercado Indio de la mano de una empresa local comprando el 51% de la empresa que pasará a llamarse NBI India. Se está expandiendo rápidamente, a pesar de haber mantenido una facturación plana en 2019 de 24 millones de Euros, se está posicionando bien para asegurar su crecimiento cuando la demanda industrial de rodamientos se recupere.

21/02/2020 07:39h Hecho Relevante

Adquisición del 51% de FKL India