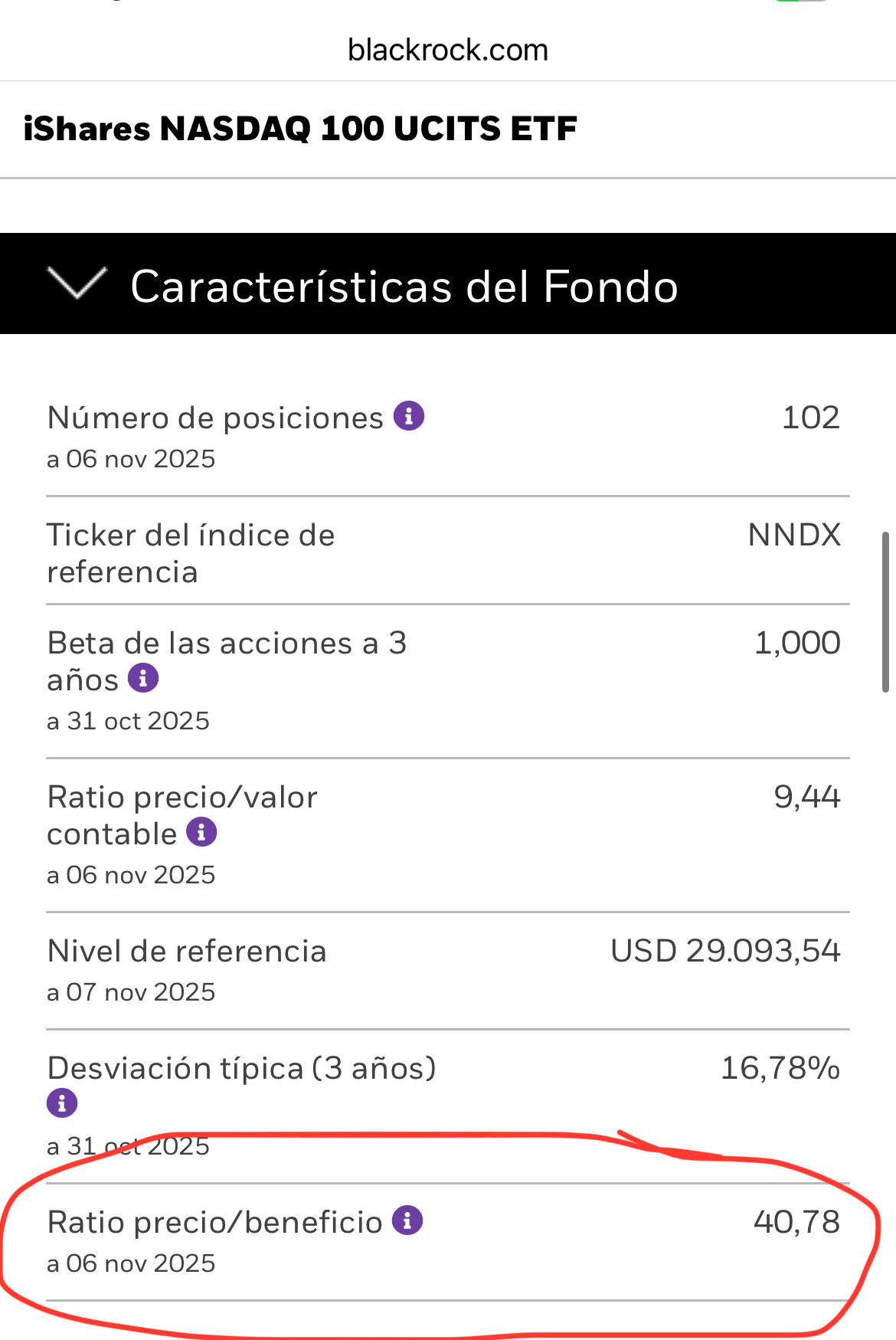

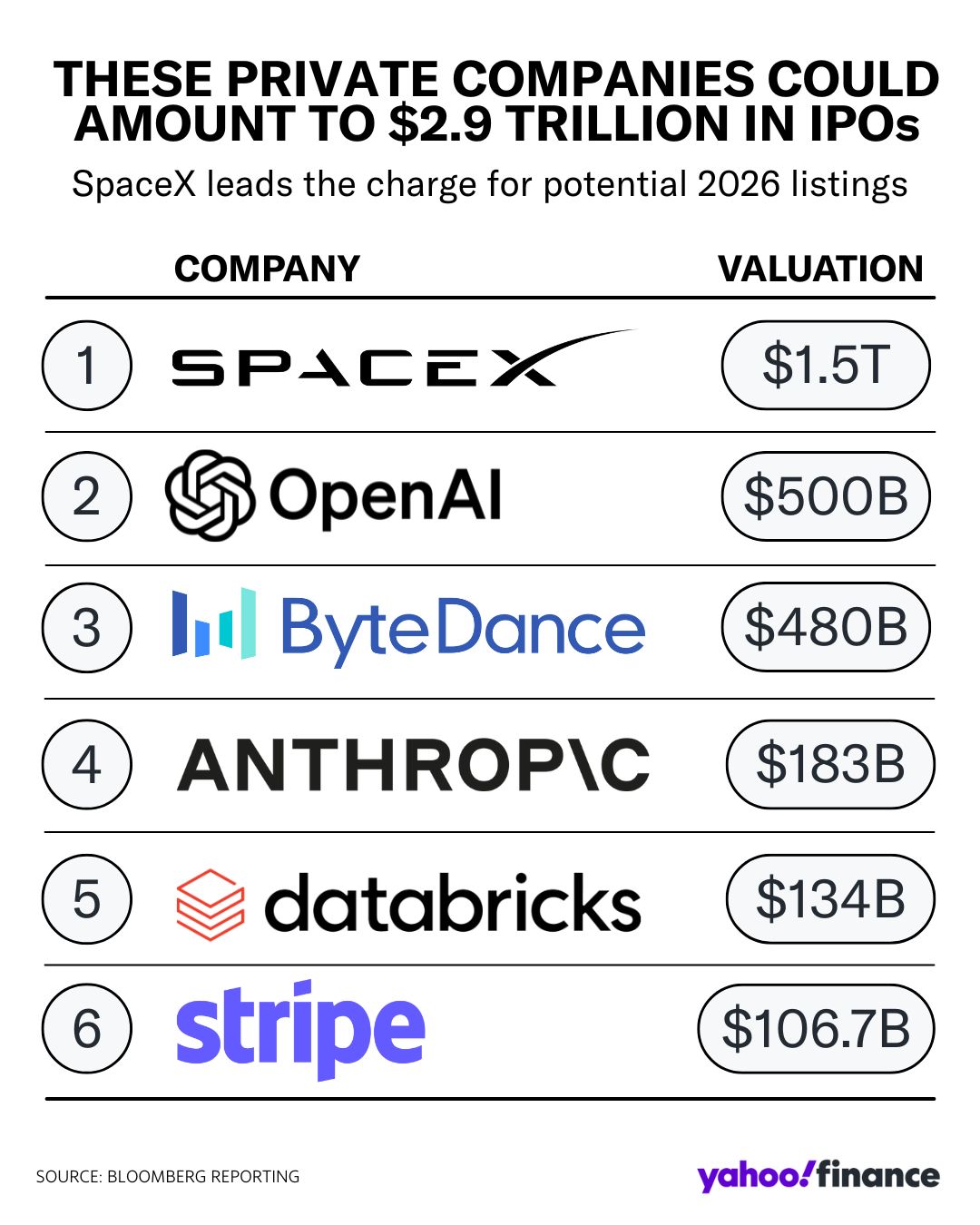

Puestos a comprar un indexado a 23 veces (S&P) beneficios con empresas que están a 20 y no crecen (no hablo de las tech), casi que mejor pagar 40 en base a los últimos 12 meses y 28 sobre los 12 siguientes, metiéndolo al Nasdaq:

Si nos creemos que se va a seguir digitalizando el mundo e invirtiendo en productividad, qué mejor lugar que estar a este lado.

El resto de empresas del S&P van a tener que gastarse pasta en las que están en este índice para seguir optimizando sus procesos.

Si nos creemos los crecimientos del 2026, 2027 y 2028, la ratio quedaría así:

2026: PeR 24-22

2027: PeR 22-20

2028: PeR 20-18

Si frenan los crecimientos y son más lentos, pues ya saben lo que pasará con el múltiplo y costará volver a positivo hasta que se digiera dos o tres años.

Un buen ejemplo de la farsa que es, en general, la industria de fondos. Una montaña de fondos tecnológicos que, en el mejor de los casos, no son más que un índice muy caro. Apenas hay opciones que repliquen correctamente al índice y, para colmo, se otorgan privilegios fiscales que acaban en manos de intermediarios parásitos que no generan ningún tipo de valor.

Por otro lado, tengo la sensación de que, a largo plazo, el 99,99% de los inversores ni siquiera se acercará a la rentabilidad que de este bicho.

Hoy me he levantado pesimista… o quizá simplemente realista.

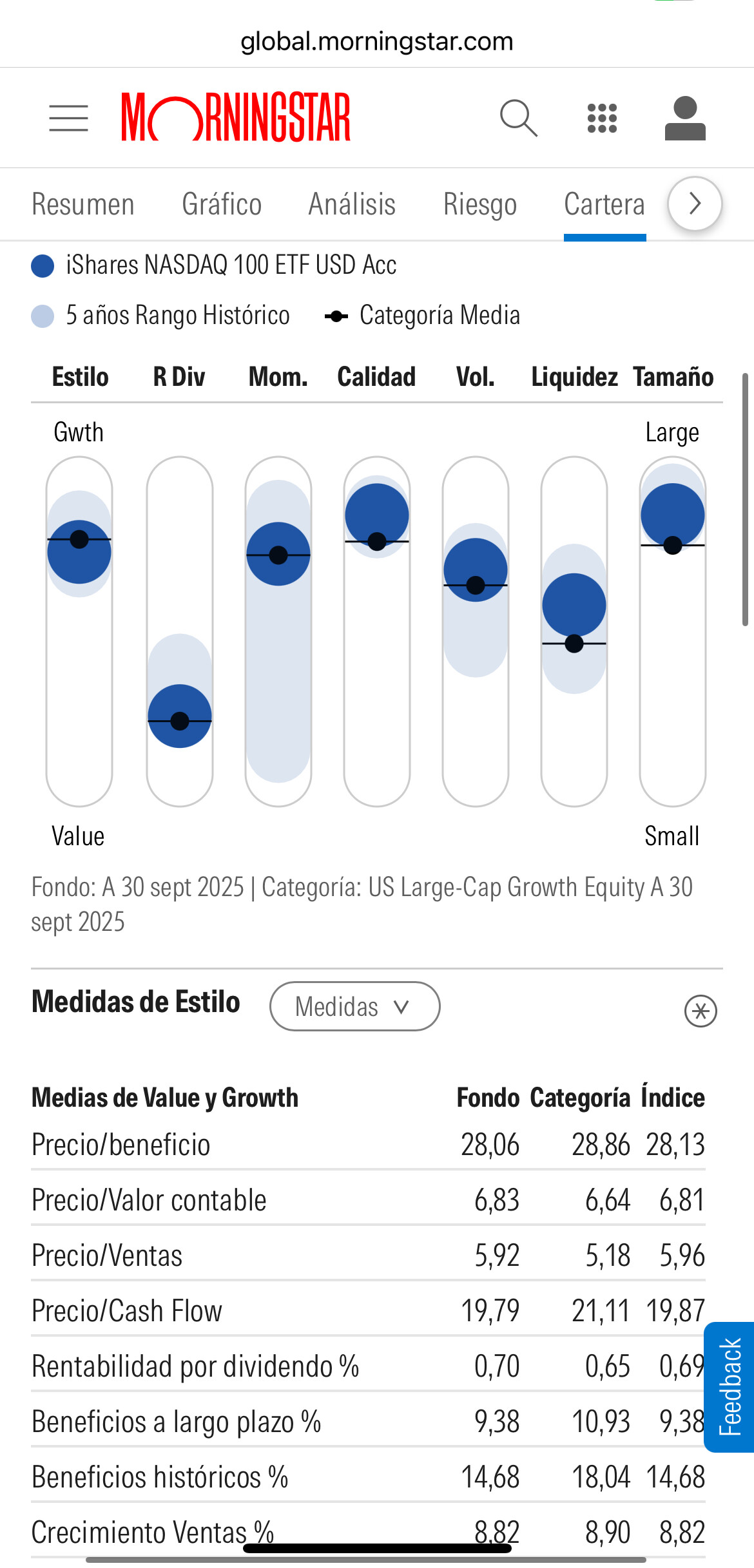

Al menos en ETFs hay bastantes opciones en el Nasdaq (hasta apalancandos 5x). Hay también una versión “concentrada” que sigue a las 20 empresas más grandes con una ponderación máxima del 35%. Es este IE000VA628D5 con un TER de 0,2% (está en MyInvestor)

¿Se refiere a que pedía consejo sobre qué ETF en concreto? He respondido los fondos por que es lo que tenía mirado y es más complejo de encontrar.

A ver, yo le pongo aquí mi ranking más o menos aunque hay cosas que van por gusto, simplificado, por que es un mundo:

Mercado ( obvio )

Tamaño del ETF, liquidez ( spreads, AUM etc ), comercializadora y longevidad

Comisiones ( TER )

Tracking Error y Tracking Diference ( En este último vemos los costes no explícitos que no están en el TER )

Réplica Física vs Sintética ( yo prefiero réplica física )

Domiciliación y política de retención de dividendos ( aquí no me meto mucho por que bastante hay con escoger bien lo de arriba, pero es un buen melón )

Política de alquiler de acciones, colaterales, etc ( icing on the cake )

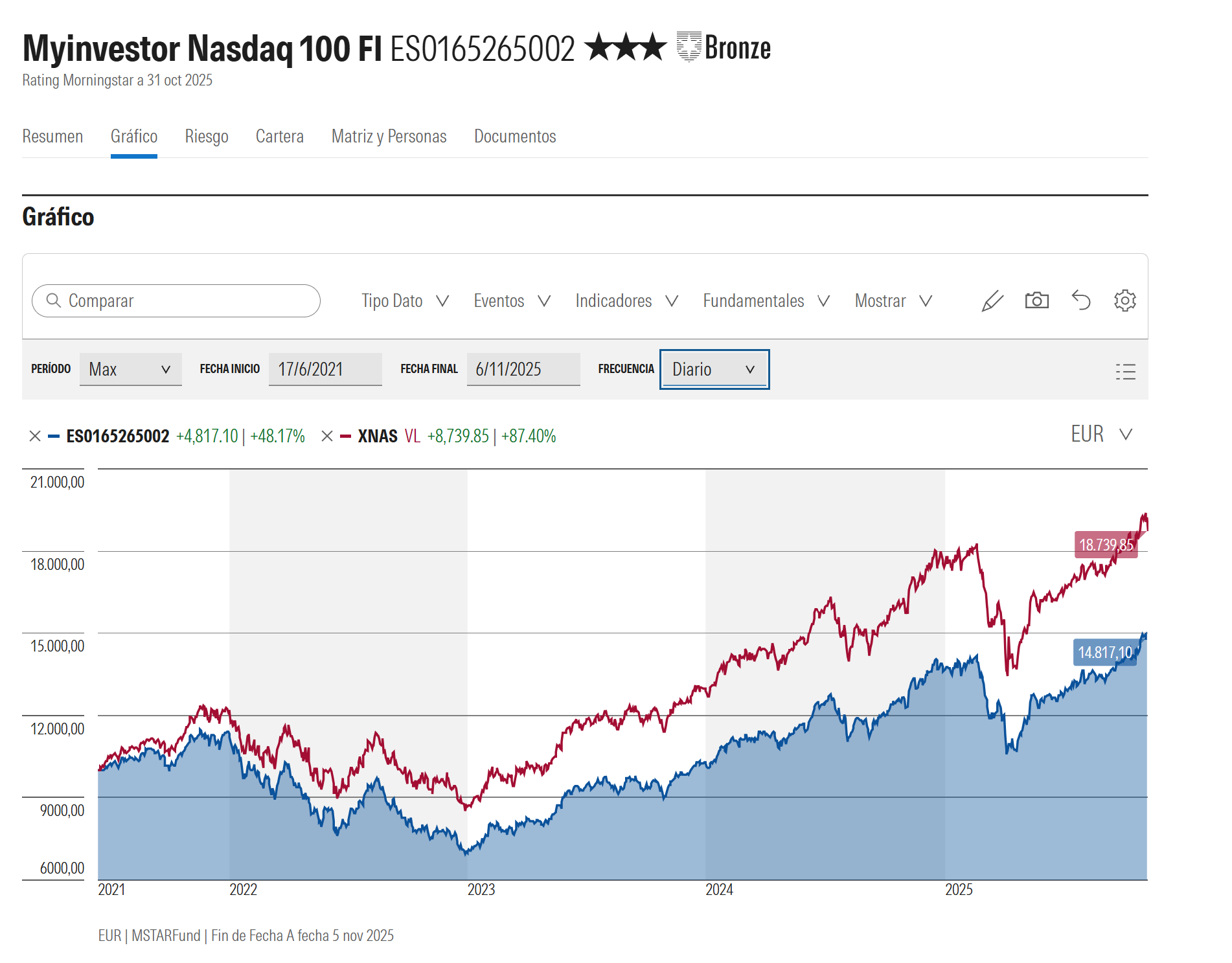

Igual me olvido alguna, en resumen, va a morningstar o alguna herramienta, le pone el índice sin comisiones como referencia y va agregando los ETFs del nasdaq con mayor AUM y compara los rendimientos y la correlación entre picos y valles, ahí verá “desacoples” mayores o menores según el ETF, tanto en rendimiento como en replicar el índice y se va depurando luego el resto de variables, como mínimo que siga decentemente al índice, el fondo de MyInvestor tuvo épocas terribles con pérdidas grandes sobre un ETF típico.

Desde hace un año la cosa está mejor, por eso he matizado que tuvo épocas donde la cosa se fue de madre.

He usado para compararlo el ETF IE00BMFKG444 NASDAQ 100 de Xtrackers.

Cada uno que valore si le compensa, en total 48,17% vs 87,40% desde inicio no me parece una broma.

Como ha cambiado Morningstar no sé muy bien dónde mirar los rolling returns y me da pereza investigar más, si ven que he cometido algún error ( por que la nueva interfaz no la he usado mucho ) me lo comentan.

Lo de los (presuntamente) indexados propios de MyInvestor es digno de estudio.

Sin ir mas lejos en lo que tengo bajo el radar, que son los planes de pensiones, el Naranja S&P 500 con una comision del 1,25% bate al MyInvestor S&P con una comision del 0,38%, pero es que a nivel mercado global el Indexa Mas rentabilidad Acciones PP con un TER 0,42% bate al MyInvestor Global con un TER 0,38%.

Asimismo los PP de MyInvestor tienen peores ratios en cuanto a volatilidad, drawdown, sharpe.

No sé como los cocinarán pero deben beber de las fuentes del gran maestro Tezanos para tales resultados.

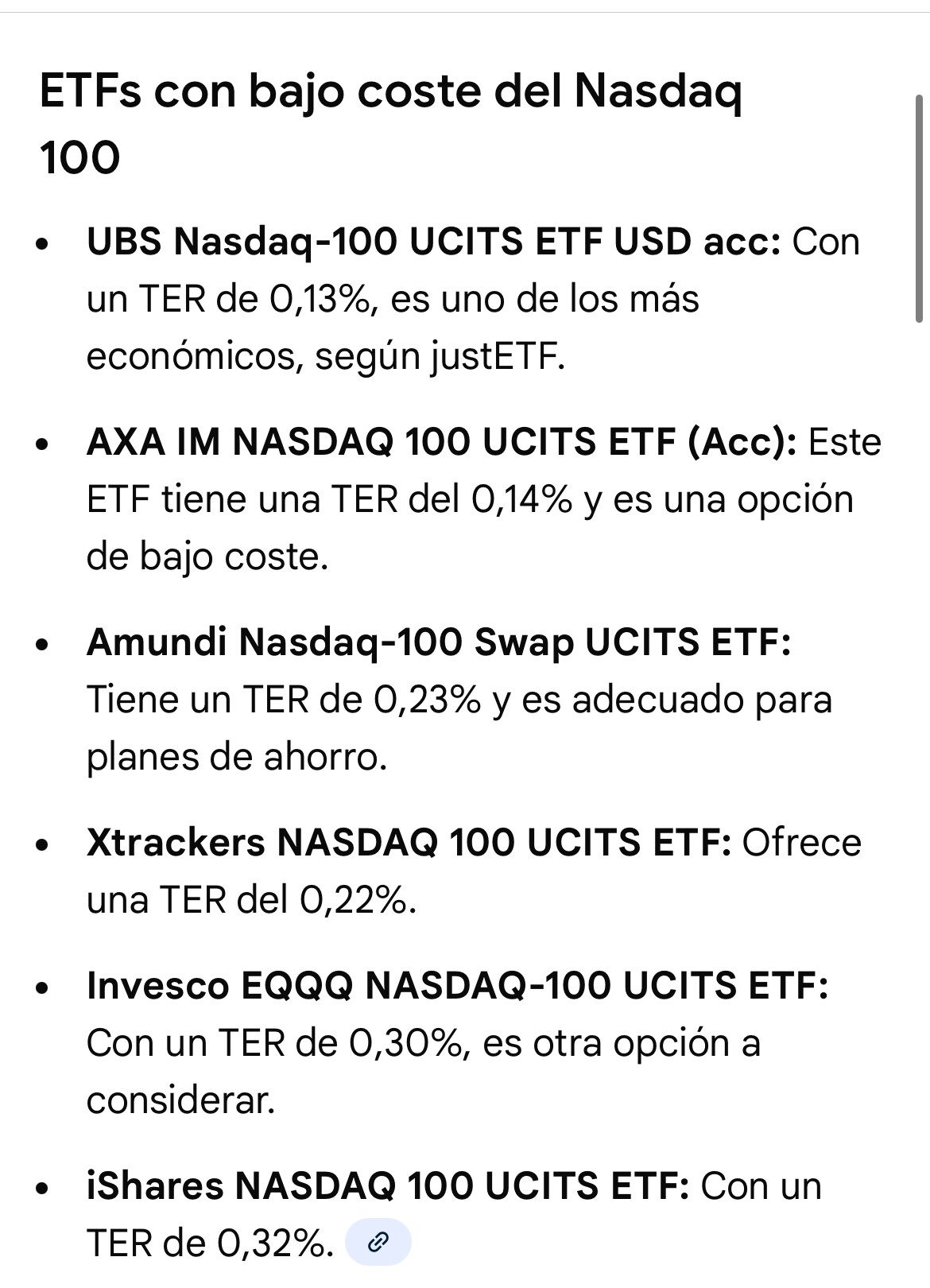

Yo tengo de Ishares y de Invesco (los dos réplica física acumulación). Tienen un montón de patrimonio bajo gestión y son casas grandes que no creo les dé por chapar mañana. El de Amundi es algo más rentable pero entre que nunca me han caído bien y que no es réplica física, lo tengo descartado.

El que ha sacado AXA hace poco no tiene mala pinta: réplica física y cobra poco pero no tiene historial casi

Aquí hay una parte de los problemas de la industria de fondos. Y es que hay personas que se centran en exceso en simplemente comparar rentabilidades y no se fijan en otras cosas que igual también deberían valorar como los posibles riesgos que pueden implicar ese tipo de productos.

Y no porque igual no pueda ser rentable ese tipo de riesgo, sino por si uno esta o no dispuesto a asumirlo. Pensar que mientras va bien la cosa no existe el riesgo suele ser una receta de sospresas notables.

En el caso de los indexados con ISIN español basta darse una vuelta por los folletos o por los informes anuales para darse cuenta que su propósito no es replicar de la forma más exacta el comportamiento del índice y luego restarle la comisión sino que buscan estrategias para bajar el posible impacto de la comisión a base de replicar de forma distinta.

Con futuros se puede replicar bastante bien un S&P500 de forma apalancada simplemente con el 20% del patrimonio del fondo. Con lo cual te queda un 80% disponible. Si simplemente buscas replicar lo mejor posible lo normal es dejar ese 80% en liquidez y que te paguen por ella.

No obstante ni ING ni MyInvestor siguen esa táctica a poco que uno mire sus carteras. MyInvestor, al menos al inicio, lo puso en bonos a 10 años. Ya se pueden imaginar el efecto que tuvo cuando vino la subida de los tipos de interés.

Y en el caso de ING suele haber renta corporativa de corto plazo ahí.

En el caso de amundi, al menos en algunos de sus productos, hay un notable préstamo de acciones ahí, al menos el los de réplica física.

Vamos que al final uno termina con algo con sensibles diferencias respecto a un intento de réplica razonable de lo que sea.

Esas diferencias tienen capacidad de dar mejor resultado o peor. Si cuando lo dan mejor uno le resulta agradable ese efecto, ya se puede preparar por si alguna vez lo dan peor y no buscar culpar simplemente al que replica dado que le parecía bien mientras el efecto era positivo.

Que un fondo que replica un índice con una comisión del 1% se quede a un 0,7% de ese índice, no suele ser buena señal.

Y en estas cosas mirar simplemente la comisión de gestión tampoco suele ser demasiada buena guía. Es preferible replicar bien con mayor comisión que replicar peor con menor comisión si el diferencial es poco importante a largo plazo. O si esa menor comisión lleva implicitos riesgos que uno está poco dispuesto a asumir.

En mis tiempos de currela en el sector, me marcó bastante el ver cómo (no diré quién) se “ajustaban” carteras con OTCs bastante peculiares, de la propia casa, solo para que la comisión se la quedasen ellos mismos. Es un mundo peculiar este. En el que no se sabe muy bien ni lo que se está pagando por lo que uno compra.

Luego dicen de la ingenria financiera de Nvidia😅