¡Hola mundo!

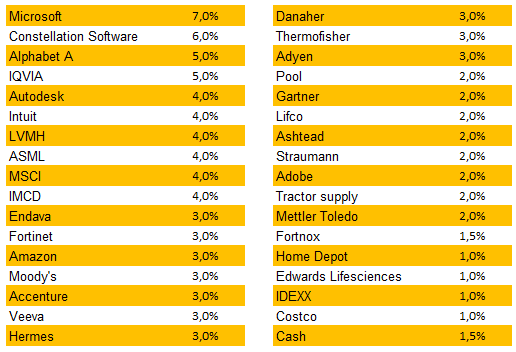

Cartera a 31/10/2022

Si te gusta el contenido… ¡No dudes en suscribirte! Cada mes compartiremos una tesis de inversión gratuita y una actualización de la cartera.

¡Empezamos!

Índice

- Index

1.1 Entendiendo la industria de los ETFs

1.2 El caso Vanguard y el riesgo BlackRock - Analytics

- ESG and Climate

3.1 Historia de las agencias de rating crediticio, modelo de negocio y paralelismos - All Other - Private Assets

- Márgenes

- Capital Allocation

- Equipo directo

- Valoración

Los productos y servicios de MSCI están dirigido a la industria de la inversión. Sus clientes comprenden desde los principales bancos centrales hasta gestoras patrimoniales locales. Sus ingresos crecen a doble dígito mientras que sus beneficios aumentan a un ritmo superior gracias a la escalabilidad y al apalancamiento operativo. Además, el 74% de los ingresos son recurrentes y la tasa de retención es superior al 90%. La compañía cuenta con un margen bruto superior al 80% y un margen neto en el entorno del 35%.

Su modelo de negocio está protegido por (i) la reputación internacional entre la comunidad inversora, (ii) el bajo coste que suponen sus productos y servicios para los clientes y (iii) el riesgo que supone para los clientes el hecho de cambiar de proveedor.

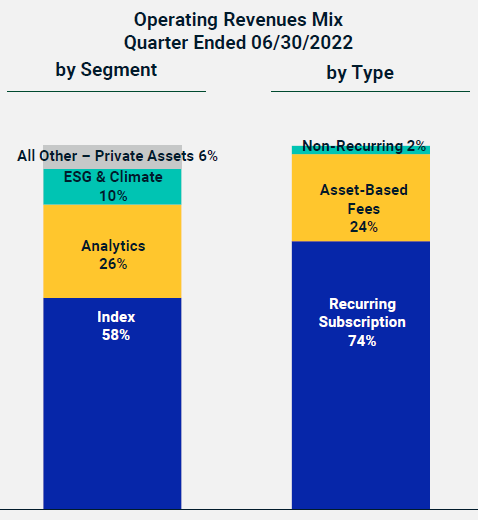

La compañía cuenta con cuatro divisiones: Index, Analytics, ESG and Climate y Private Assets. Por otro lado, MSCI divide la tipología de ingresos en tres cestas: Recurrentes, Comisiones basadas en el volumen de activos (ABF) y No recurrentes.

- Index (61% de los ingresos, 79% del EBITDA ajustado)

Resumen: los índices de MSCI cuentan con el reconocimiento de la comunidad inversora, un factor clave que actúa como barrera de entrada. Esta división se subdivide en tres segmentos: Recurring subscriptions (proveedor de índices), Asset-Based Fees (ingresos ligados al volumen gestionado por aquellos vehículos de inversión pasiva que utilizan un índice MSCI) y Opciones y futuros (vinculados a los índices de MSCI). El crecimiento esperado es de doble dígito, existe apalancamiento operativo y la tasa de retención es superior al 90%.

MSCI cuenta con el reconocimiento de la industria de inversión a nivel global. Prueba de ello es que, junto con S&P Global, en 1999 estableció la taxonomía GICS, un sistema jerárquico de 4 niveles que permite clasificar por sector, por grupo industrial, por industria y por sub-industria al 95% de compañías cotizadas en el mundo (26.000 empresas). La taxonomía GICS se ha convertido en un modelo ampliamente reconocido: la utilizan 8 de las principales 10 de firmas de buy-side y 9 de las principales 10 de firmas del sell-side. Si bien existe otra taxonomía alternativa (ICB), podríamos afirmar que MSCI y S&P Global han esquematizado el mapa sectorial a nivel mundial.

Contar con el reconocimiento de la industria es absolutamente clave en este negocio y es una barrera de entrada prácticamente infranqueable para potenciales nuevos competidores. En este sentido, existen dos tipologías de índices en base a las barreras de entrada:

1- Índices de reconocimiento internacional . Aquí se engloban los índices nacionales (Ibex 35, CAC 40, Dax, etc.), algunos índices de perfil sectorial y/o factorial pero con décadas de historia (S&P 500, Nasdaq, Dow Jones, etc.) y los índices regionales (Euro Stoxx 50, EuroStoxx 600, Stoxx 600, MSCI World, etc.).

2- Índices de valor añadido . La industria de los fondos de inversión necesita lanzar nuevos productos cada vez más complejos, sofisticados o diferentes ya sea para captar nuevo patrimonio o debido a las nuevas demandas de sus clientes (el inversor final). MSCI cuenta con 15.000 índices en tiempo real, más de 267.000 índices end-of-day y un expertise construido a lo largo de sus más de 60 años de historia. La compañía cuenta con hasta ocho categorías: MSCI Global Equity, ESG and Climate, Factor, Thematic, Custom, Fixed Income y Real Estate.

Aunque MSCI no desglosa el volumen por índice, algunos de los más conocidos son los siguientes:

- MSCI All World Index (ACWI Index).

- MSCI World

- MSCI Emerging Markets

- MSCI Value

- MSCI Growth

- MSCI ESG Leaders

La división Index se divide en tres segmentos:

1- Recurring subscriptions (52% de los ingresos de la división y 32% del total de ingresos de MSCI). En la mayoría de casos, los fondos de inversión activos necesitan un índice de referencia ya que los utilizan en muchas áreas del proceso de inversión. Algunos ejemplos incluyen la construcción y el reajuste de carteras, la asignación de activos o el análisis del performance attribution.

Imaginemos una gestora importante como Caixabank. Esta entidad gestiona más de €70 billones que le reportaron unos ingresos en 2021 de €1.389 millones en concepto de Comercialización de productos financieros no bancarios. Es posible que Caixabank utilice MSCI como proveedor de índices desde hace una década o más con lo cual sus modelos de asset allocation, sus sistemas de riesgo y/o sus plantillas de asset atribution así como el histórico de estos análisis están construidos en base a los datos de MSCI. Pensemos ahora en MSCI: ¿Cuánto puede “pedirle” a Caixabank a cambio de sus productos? Supongamos que es el 0,25% de los ingresos por Comercialización de productos financieros no bancarios (lo que supondría el 0,0045% de los AuM y el 0,047% del margen bruto de Caixabank). Si esto fuese así, MSCI estaría facturando €3,5 millones a Caixabank. ¡Esto es solo un ejemplo y los números no tienen por qué ajustarse a la realidad! Cada cliente contará con su propio contrato. Sin embargo, parece lógico pensar que el CRO de la gestora no quiera ni oír hablar de un cambio de proveedor de índices ante el riesgo en el que incurriría la gestora a cambio de ahorrarse menos el 0,047% del del margen bruto de Caixabank.

Euronext (compañía francesa propietaria de las bolsas de París, de Ámsterdam y de Dublín, entre otras) ha comentado en diversas ocasiones las dificultades con las que se encontró a la hora de intentar desbancar los índices Stoxx (propiedad de Deutsche Boerse) a pesar de ofrecerlos a un precio muy inferior. Sencillamente, no lo ha conseguido porque el beneficio de ahorrarse una fracción del coste del producto de los índices Stoxx no compensa el riesgo operativo (Recurring subscriptions) o el riesgo de perder parte de tu mercado (ABF).

El management ha sugerido que aumenta los precios un 3-4% al año (equivalente a 1/3 del crecimiento de los últimos años), mostrando poder de negociación y pricing power.

El volumen de activos que cuentan con MSCI como índice de referencia se sitúa en el entorno de los $16,7 trillones ($5,0 trillones en indexados y $11,7 trillones en fondos activos) a cierre de junio de 2022.

El market share se situaría en el entorno del 15% teniendo en cuenta que MSCI asigna el 71% de las suscripciones a las industrias de Asset Management + Wealth Management + Hedge Funds y que, de acuerdo con Boston Consulting Group, el volumen de activos gestionados a cambio de una comisión se situó en $103,1 trillones en 2020. El resto de clientes están englobados en Banking & trading, Consultancy y Otros.

De acuerdo con Allied Market Research, se estima que la industria de fondos de inversión crecerá en términos de volumen un 11,3% al año entre 2020 y 2027. Buena parte de este crecimiento vendrá por el propio mercado, el cual tiende a subir un 6-9% al año (el MSCI World se ha revalorizado un 7,6% al año desde el inicio de la década de los 70) mientras que el resto de crecimiento será a costa de robar volumen de otros activos (depósitos, real estate, etc.). Por su parte, MSCI prevé que las Recurring subscriptions crezcan a ritmos Low Double Digit a largo plazo.

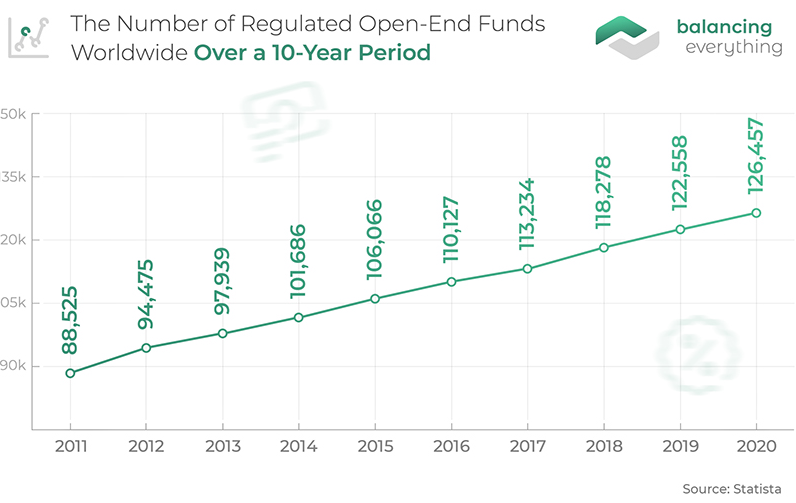

Por otro lado, el sector necesita hacer evolucionar constantemente la gama de productos con el objetivo de incrementar el volumen gestionado a la vez que las necesidades y las preferencias de los clientes son cambiantes (tendencia ASG, por ejemplo). Además, los fondos de inversión son un negocio muy lucrativo para las entidades bancarias, las cuales poseen la red de captación comercial más importante de la industria financiera. Por tanto, se trata de un mercado con viento de cola. En este sentido, el número de fondos de inversión a nivel mundial ha pasado de 88.525 en 2011 a 126.457 en 2020 de acuerdo con Statista; un crecimiento equivalente al 4% mundial.

Esperamos que los ingresos relacionados con Recurring subscriptions crezcan de manera similar al mercado (6-9%) con un crecimiento superior de los beneficios gracias al apalancamiento operativo.

2- Asset-Based Fees (44% de los ingresos de la división y 27% del total de ingresos de MSCI). El mundo de la inversión pasiva está basado en ETFs y en fondos indexados. Estos productos necesitan un índice lo suficientemente representativo y reconocido para poder replicarlo de manera atractiva en términos comerciales.

Por otro lado, si bien es cierto que el coste de utilizar un índice para un ETF o un fondo indexado es sgnificativo, se debe tener en cuenta la elevada dependencia en términos comerciales del vehículo al activo subyacente (el índice). Es decir, si el subyacente no es reconocido a nivel mundial, el TAM se reduce.

Un total de $1,45 trillones de activos en ETFs estaban vinculados a un índice de MSCI a cierre de 2021, lo que representa un 14,6% del market share de acuerdo con datos de Refinitiv.

De acuerdo con PwC la industria de los ETFs ha crecido un 22% en el periodo 2015-2020 y se espera que crezca un 14,6% entre junio de 2021 y junio de 2026 de acuerdo con una encuesta realizada por la consultora a 60 ejecutivos que representan el 80% del volumen total de la industria de ETFs. Evidentemente, este crecimiento estará condicionado por el devenir de los mercados. Sin embargo, la tendencia es clara.

3- Opciones y futuros (4% de los ingresos de la división y 2% del total de ingresos de MSCI). MSCI monetiza su propiedad intelectual al comercializar futuros y opciones vinculados a sus índices.

El producto de MSCI es crítico para sus clientes a la vez que es atractivo en términos tanto de coste-utilidad y de coste-riesgo (Recurring subscriptions) como de coste-rendimiento (ABF). De ahí que el retention rate promedio de la división Index sea del 95,6%.

![]()

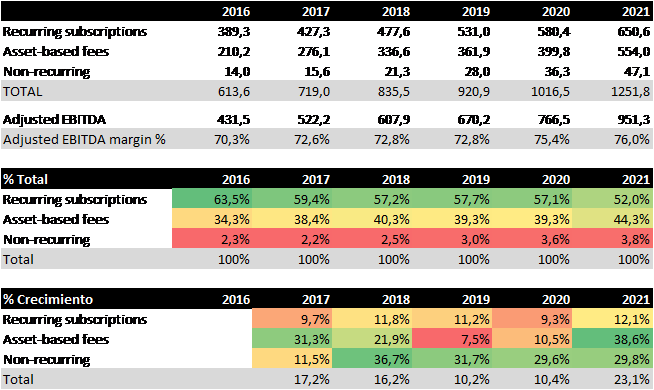

Desde 2016 MSCI reporta los ingresos en base a tres clasificaciones: Recurrentes, Comisiones basadas en los activos (ABF) y No recurrentes. La diferencia entre Recurrentes y No recurrente es que las primeras están basadas en un modelo de suscripción o de contratos renovables mientras que las segundas son one-offs. Las ABF se reconocen sobre la base de los activos bajos gestión (AuM) vinculados a los índices de MSCI (ETFs y non-ETF indexed funds) e incluyen opciones y futuros.

Tal y como muestra la siguiente tabla el margen ha mejorado sensiblemente en el periodo 2016-2021 a la vez que los ingresos han crecido a ritmos del 17% anualizado. Es decir, se trata de un modelo de negocio escalable y, por tanto, presenta apalancamiento operativo.

Con una visión a corto plazo, puede preocupar la ciclicidad de ABF aunque a cierre del 3Q22, con caídas en los mercados en el entorno del 20%, los resultados YTD son del -0,4% en ingresos ya que cuenta con una pata contra-cíclica como es el aumento de los ingresos de los contratos de futuros y opciones vinculados a los índices MSCI, impulsados por el aumento del volumen en periodos de turbulencia.

Además, la contrapartida al hecho de soportar cierta volatilidad de los flujos en ABF es un crecimiento promedio superior al del modelo de Recurring subscriptions.

Con una visión a largo plazo, la tendencia en márgenes es alcista ya que las industrias de gestión activa y pasiva crecen en volumen gestionado a un promedio superior al 10%.

Invertir en MSCI equivale a invertir en la bolsa con esteroides: aparte de llevarnos el crecimiento promedio del mercado (6-9% al año), nos beneficiamos de una tendencia subyacente como es el auge de la gestión pasiva y la necesidad por parte de las principales instituciones financieras de hacer crecer el volumen de activos gestionados de los fondos de inversión.

El único “pero” es la caída en términos relativos de las comisiones cobradas en el segmento ABF. Lo explicamos en el siguiente apartado.

1.1. Entendiendo la industria de los ETFs

Resumen: Desde 2018 hasta 2021 se ha producido una caída anual del 4,5% anualizado en los puntos básicos cobrados por parte de MSCI a sus clientes en forma de comisiones (ABF). Esto se debe a dos factores interrelacionados entre sí: (i) los ETFs y los fondos indexados compiten en precio y (ii) a la concentración en el número de clientes.

El crecimiento en volumen de la industria de inversión pasiva para los próximos años es del ~15%. Por otro lado, es muy probable que se siga produciendo una reducción de las comisiones del ~5% anualizado. Por tanto, el resultado en términos de crecimiento de las comisiones es equivalente al ~10% que se traducirá en un incremento superior a nivel de beneficio operativo gracias a la escalabilidad del modelo de negocio.

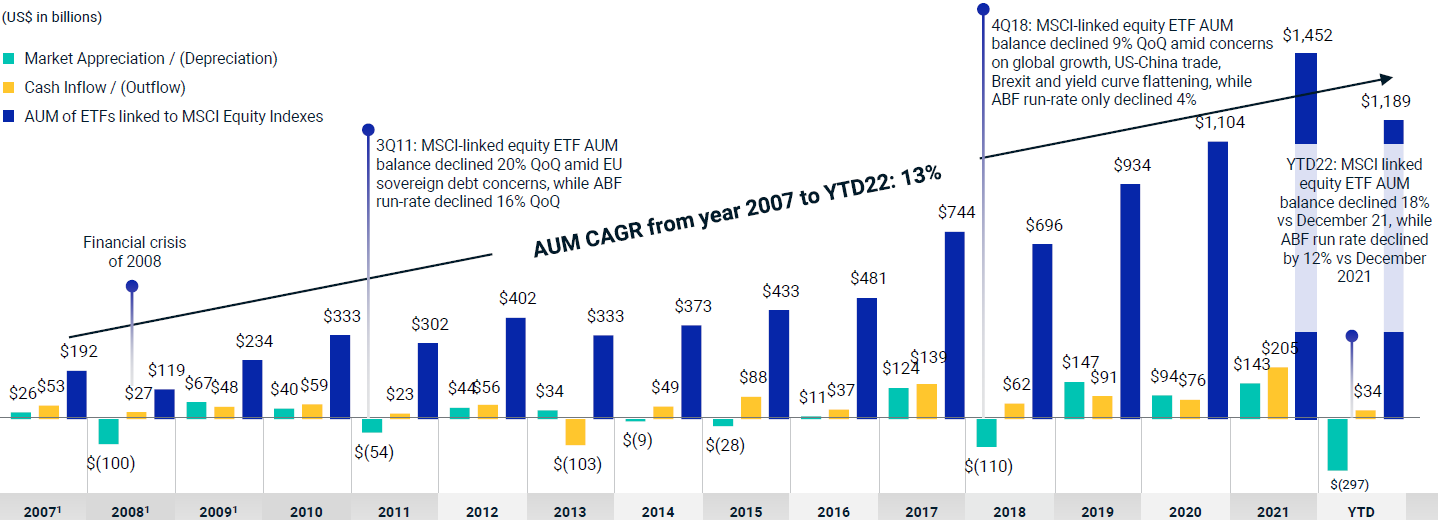

Entre 2007 y 2021 los activos bajos gestión de los MSCI-linked ETFs pasaron de ser $192 billones a $1,45 trillones (crecimiento del 14% anualizado). El 68% de dicho crecimiento vino por Cash inflows mientras que el 32% restante vino por apreciación del mercado.

Merece la pena señalar que en los últimos 5 años el crecimiento de ABF ha sido muy superior al histórico. Así pues, el crecimiento del período 2016-2021 (+202% AuM acumulados en el periodo) ha sido muy superior al período 2007-2017 (+151%) por lo que sería esperable cierta desaceleración del crecimiento -aunque este se mantendrá en el doble dígito-. De hecho, a cierre del primer semestre del 2022 los AUM han pasado de $1,4 trillones a $1,2 trillones debido, principalmente, a los movimientos del mercado.

MSCI empezó a reportar los puntos básicos (1 punto básico = 0,01%, 100 puntos básicos = 1%) que cobra en concepto de ABF. Desde 2018 hasta 2021 se ha producido una caída anual del 4,5% en los puntos básicos cobrados.

![]()

Esto se debe a dos factores interrelacionados entre sí:

-

Los ETFs y los fondos indexados compiten en precio. -

Concentración en el número de clientes.

Una parte considerable (pero indeterminada) de las comisiones que recibe MSCI viene marcada por el TER del ETF o del fondo indexado ya que la compañía cobra un porcentaje de los ingresos de sus clientes. Si estos reducen las comisiones a sus clientes (los inversores) el porcentaje de ABF en relación a los AuM de los vehículos que utilizan un índice de MSCI también disminuye. A pesar de ello, MSCI tiene cierto pricing power: la tasa de comisiones que cobra (en puntos básicos) disminuyó un 15% de 2015 a 2019, lo que fue menor que el descenso del 18% en las comisiones de los fondos pasivos de renta variable internacional según los datos de Morningstar.

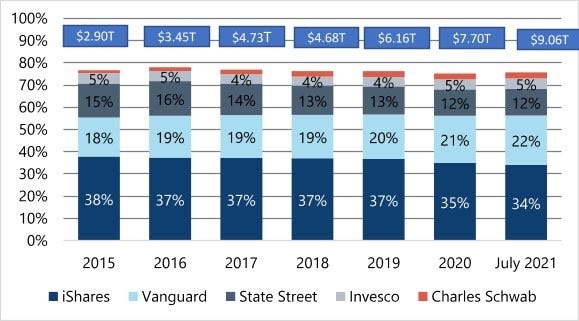

Por otro lado, dado que el poder de diferenciación es muy bajo la industria de los ETFs y de los fondos indexados compite –principalmente- por precio. El top3 de jugadores del mercado (BlackRock, Vanguard y State Street) representa el 68% del mercado.

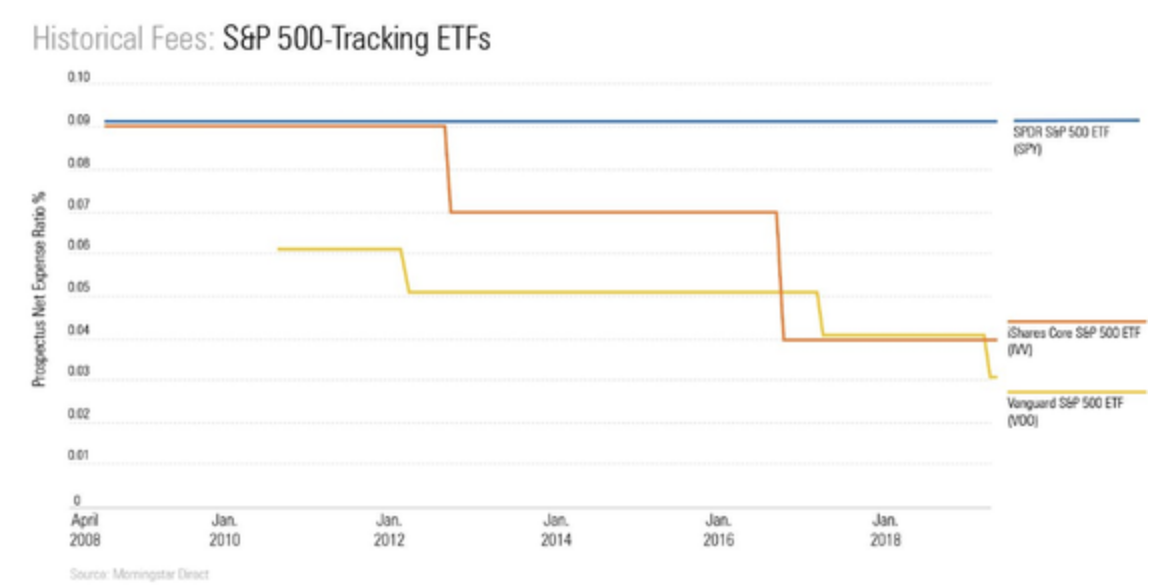

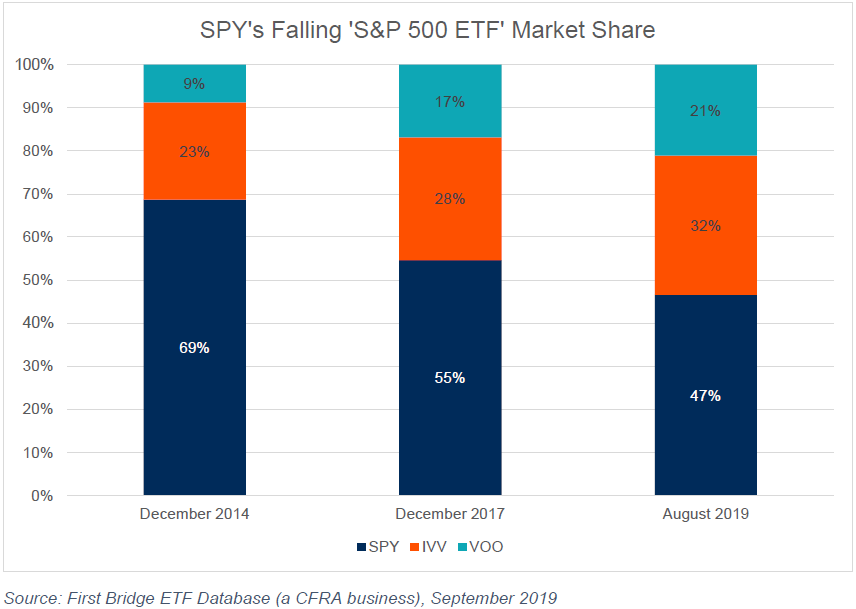

A mayor volumen de negocio, más escalabilidad, lo que a su vez permite bajar las comisiones para arañar cuota de mercado a los competidores. El siguiente gráfico muestra la guerra de precios entre Vanguard e iShares (BlackRock) en relación a sus respectivos ETFs que replican el S&P 500.

Antes de seguir con el análisis de MSCI merece la pena señalar que los ingresos en términos absolutos de S&P Global provenientes de Asset-linked fees (un dato que publica desde 2015) fueron crecientes durante el periodo 2015 – 2021 a pesar de la guerra de precios en su subyacente estrella, el S&P 500.

A continuación se muestra la evolución de los activos bajo gestión para SPDR ($SPY), iShares ($IVV) y $VOO (Vanguard) en relación a sus respectivos ETFs que replican el S&P 500.

A pesar de que $SPY contaba con mayor volumen y liquidez (características apreciadas por parte de los clientes institucionales), ha ido perdiendo cuota de mercado a medida que sus competidores bajaban las comisiones.

Además, las casas de ETFs también hacen negocio realizando préstamos de valores: el propietario de los valores (el ETF) los “presta” a cambio de una comisión. Mientras los valores están en préstamo, el prestatario transfiere al prestamista una garantía. El valor de la garantía es igual o mayor que el valor de los valores prestados y se invierte en mercados monetarios para sacar una rentabilidad extra, lo que les da la oportunidad de generar ganancias adicionales.

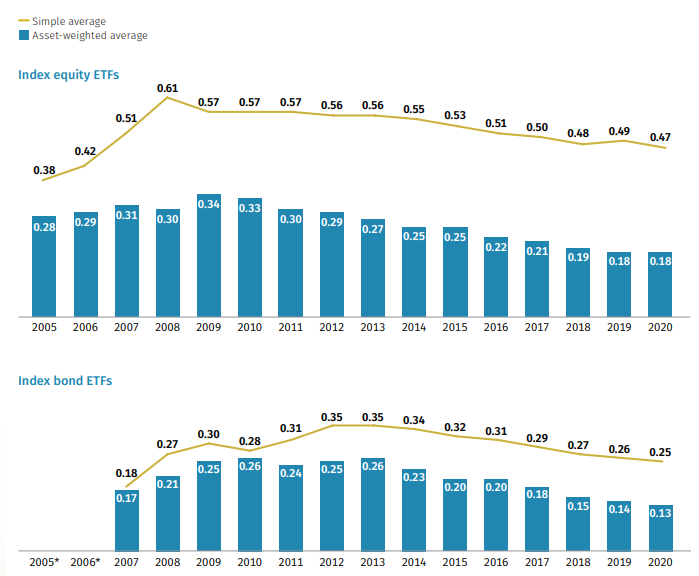

Tal y como muestra el siguiente gráfico, la industria de los ETFs ha rebajado progresivamente el porcentaje de comisiones desde 2008.

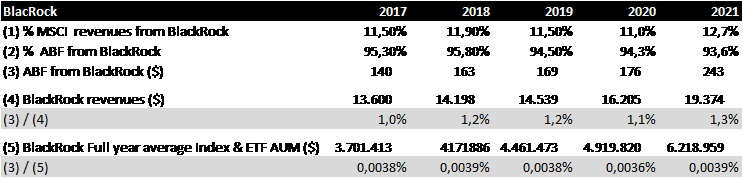

Por otro lado, en relación a la concentración de clientes, BlackRock representó el 12,7% de los ingresos de MSCI (vs. 8,5% en 2012) y el 20,4% de la división de Índices a cierre de 2021. El 93,6% de los ingresos provenientes de BlackRock vinieron de ABF. Es decir, el 44% de los ingresos de ABF provienen de BlackRock. Según nuestros cálculos, BlackRock representa el 15% del EBITDA ajustado de MSCI. Más adelante abordaremos este riesgo en detalle.

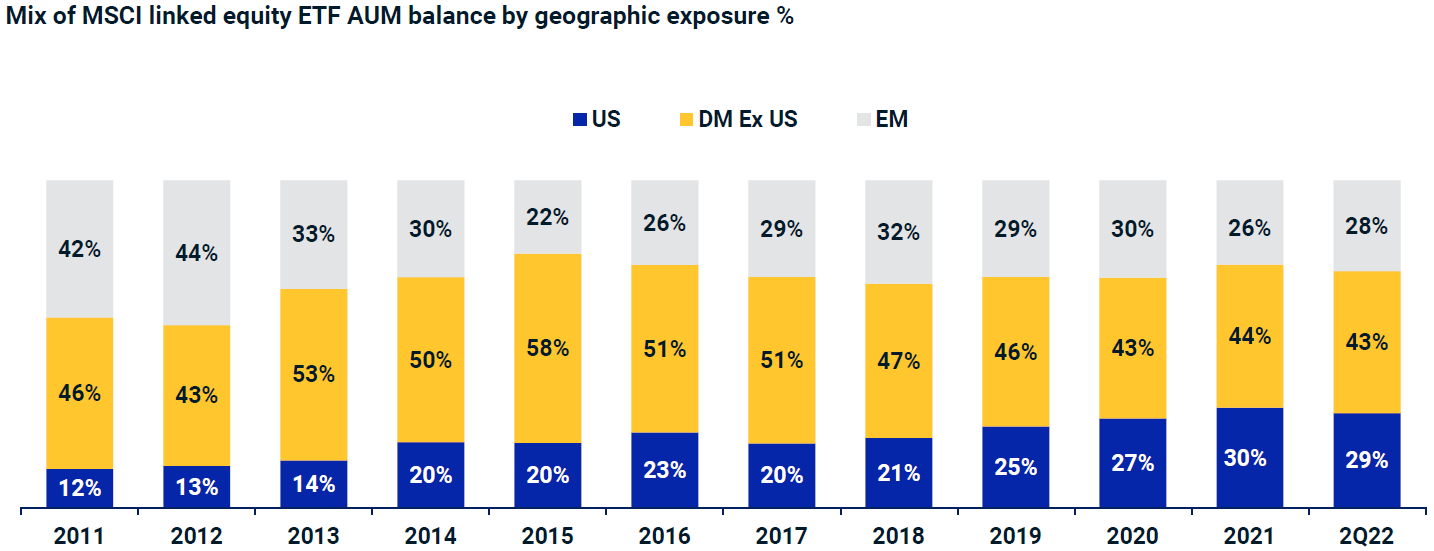

Geográficamente, el negocio de ETFs de MSCI está más expuesto al mercado internacional (71% de los ingresos) donde la concentración es todavía mayor que en Estados Unidos, siendo BlackRock el principal jugador.

Consecuentemente, una mayor concentración de clientes implica un mayor poder de negociación por parte de estos. El TER del iShares MSCI World ETF es del 0,24% mientras que SPDR MSCI World ETF se comercializa con un TER del 0,12%. En este sentido, es probable que el entorno competitivo de los clientes ABF de MSCI implique un decrecimiento de las comisiones que estos cobran (en puntos básicos) más aun teniendo en cuenta que su peer Vanguard Total Stock Market ETF tan solo cuenta con un 0,03% de comisiones.

Sin embargo, atendiendo a la evolución positiva de las ABF de S&P Global en el que posiblemente sea el subyacente (S&P 500) más competitivo de la industria, (i ) la innovación de la industria y (ii ) el incremento en el volumen gestionado compensan la tendencia deflacionista medida en puntos básicos de las comisiones.

i - Las principales casas de ETFs están ampliando su oferta. La afluencia de nuevos productos y participantes genera competencia basada en la diferenciación de producto, beneficiando a MSCI.

ii - Tal y como hemos señalado, de acuerdo con PwC la industria de los ETFs ha crecido un 22% en el periodo 2015-2020. Por otro lado, las ABF de MSCI crecieron un 15,1% en el periodo 2015-2020. Es decir, el crecimiento de la industria en el periodo 2015-2020 (22%) menos la caída anual de los puntos básicos cobrados (-4,5%) casa “bastante” bien con el crecimiento de los ingresos de Asset-based fees (15,1%). Las diferencias se pueden deber a cambios en el mix y a que los periodos analizados no son iguales, entre otros. Como ya hemos visto, la industria seguirá creciendo a ritmos del ~15% en volumen. La gestión pasiva es una tendencia secular que creemos que tiene todo el sentido del mundo.

Por lo que respecta al riesgo de concentración, BlackRock y MSCI cerraron un acuerdo de licencia a 10 años en 2019.

Por tanto, asumiendo un crecimiento del ~15% de la industria junto con una reducción de las comisiones del ~5%, obtenemos un crecimiento del ~10% que se debería traducir en un crecimiento superior a nivel de beneficio operativo gracias a la escalabilidad del modelo de negocio.

Con una visión a largo plazo (a más de una década), es posible que la guerra de comisiones entre los vehículos de inversión pasiva más populares (como el MSCI World) continúe hasta situarse en niveles similares o inferiores a los del S&P 500 (0,03%). Sin embargo, no esperamos caídas abruptas.

La dinámica de la guerra de precios es relativamente lenta puesto que no tiene sentido bajar las comisiones de 0,2% a 0,03% de golpe para atraer un volumen que posiblemente sería igualmente captado con una caída de 0,2% a 0,17%. A fin de cuentas, los proveedores de ETFs también tienen una partida de P&L (y unos accionistas como en el caso de BlackRock) y no tendría lógica financiera reducir sus ingresos un 85% de un año para otro.

Con ello en mente, el espacio temporal necesario para que el crecimiento de la industria de gestión pasiva desacelere hasta igualar el crecimiento del propio mercado (6-9%) probablemente será lo suficientemente amplio -teniendo en cuenta la tendencia secular de la propia gestión pasiva- como para compensar una caída progresiva en términos de puntos básicos cobrados (-5% al año, aproximadamente).

Además, llegados a cierto punto (¿0,01%?), consideramos que no tendrá demasiado sentido para los proveedores de ETFs e indexados seguir rebajando las comisiones dado que el beneficio para el inversor final será ínfimo. Ello implicaría que la guerra de precios en los vehículos de inversión pasivos que replican los índices más populares no tendrá continuidad.

Por tanto, en el escenario final (crecimiento de la industria similar a la del propio mercado y desaceleración o incluso finalización de la guerra de precios), esperamos que los ingresos ABF crezcan a dígito simple medio (parcialmente apoyados en productos novedosos como la temática ESG) mientras que los beneficios lo harán a dígito simple medio-alto.

En conjunto, con una visión a una o más décadas vista, esperamos que los beneficios agregados (Recurring subscriptions + ABF) crezcan a dígito simple medio-alto.

1.2. El caso Vanguard y el riesgo BlackRock

Resumen: Vanguard cambió MSCI por FTSE por un tema de pricing. Por tanto, el riesgo de que BlackRock cambie de proveedor es real. Sin embargo, teniendo en cuenta que Vanguard es el proveedor de ETFs low-cost por excelencia, el hecho de que abandonase MSCI elimina el riesgo de que el jugador más prominente a realizar este tipo de acciones perjudique el negocio y suma la posibilidad de que vuelva a formar parte de MSCI. Además, en 2019 BlackRock y MSCI cerraron un acuerdo de licencia por 10 años que minimiza el riesgo de cambio durante los próximos años.

En 2012 Vanguard emitió un comunicado de prensa en el que indicaba la intención de abandonar los índices de renta variable de MSCI de 22 ETFs con un volumen agregado equivalente a los $131 billones y unos ingresos anualizados para MSCI de $24 millones (un 3,5% del total en 2011).

Uno de los puntos de vista del consenso es que las barreras de salida de MSCI son impenetrables y eso no es cierto. Si bien consideramos que estas son elevadas, no son impenetrables. Del CEO Henry Fernandez en la conferencia relacionada con el abandono de Vanguard:

“A lot of other ETF providers can switch indices if they desire, if they decide to go through that potentially significant risk of losing assets, of transaction costs, of tracking error in the interim of capital gains associated with the tax implications of this otherwise tax-efficient funds and the like. And that is a significant step. And somebody trying to do this will have to spend quite a significant amount of time understanding the implications of all of that. As I’ve said in the past, there is – in the switches that we have seen, although much smaller, much smaller fund, some of them have been successful and retained a lot of their assets, and some of them have lost a lot of their assets to other funds .”

Las diferencias cualitativas entre MSCI y su competidor FTSE en relación a sus competidores son escasas (metodología, información de la liquidez de los activos, eventos corporativos como Splits o contra-splits, etc.).

Como ya hemos comentado, el peso de BlackRock en el negocio ABF de MSCI es muy elevado (44%). Esto sin duda es un riesgo a tener en cuenta.

Veamos las cuentas de BlackRock y de MSCI:

En primer lugar, MSCI tan solo ha representado entre el 1,0% y el 1,3% de los ingresos de BlackRock durante los últimos años por lo que no consideramos que existan incentivos para que BlackRock internalice el proceso de generación de índices ante el riesgo de fuga de AuM y/o de incurrir en problemas técnicos. El porcentaje ha pasado del 1,0% al 1,3% por cambios en el mix de BlackRock (crecen más las estrategias pasivas que las activas).

En segundo lugar, BlackRock paga menos de 0,4 puntos básicos (0,004%) a MSCI en relación a los AuM gestionados. Recordemos el promedio de comisiones cobradas por parte de MSCI en relación a los activos gestionados por parte de sus clientes fueron equivalente 2,54 puntos básicos.

De todos modos, es importante dejar claro que el riesgo de que BlackRock cambie de proveedor es real (tal y como demostró el caso Vanguard). Por tanto, es necesario hacer varios comentarios:

1- Vanguard es el proveedor de ETFs low-cost por excelencia. Está en su ADN gracias a la visión de John Bogle, su fundador. Ya en 2015 el promedio de comisión de un vehículo de Vanguard era de 0,18% vs. 1,02% de la industria. Por tanto, si existe un cliente que busque rebajar los costes ese es Vanguard. El hecho de que abandonase MSCI elimina el riesgo de que el jugador más prominente a realizar este tipo de acciones perjudique el negocio y suma la posibilidad de que vuelva a formar parte de MSCI en base a una mejora de condiciones con respecto a su proveedor de índices actual.

Por su parte, BlackRock lleva muchos años siendo cliente y si bien el riesgo de que abandone MSCI es real, las posibilidades de que lo haga son claramente inferiores a las que tenía Vanguard en su momento.

2- En el caso de que BlackRock abandonase MSCI se produciría una caída equivalente a la suma de (i) la pérdida de beneficios que genera la compañía para MSCI y de (ii) el derating de la acción.

i- La pérdida de en términos de EBITDA ajustado sería cercana al 15%, una cifra muy similar al crecimiento anual de los beneficios de MSCI. Por tanto, sería equivalente a “perder un año”. En ningún caso supondría un cambio de paradigma.

ii- El movimiento de Vanguard destapó el hecho de que las barreras de salida no son impenetrables. Hasta entonces se argumentaban aspectos legales o fiscales tales como el hecho de que si un proveedor cambia el subyacente del ETF los inversores deberían pagar ganancias de capital al considerarse un vehículo diferente. Por tanto, el mercado entiende que las barreras de salida no son tan elevadas como podría pensarse antes del caso Vanguard, por lo que la caída de múltiplo no debería ser mucho mayor en términos relativos a la que se produjo en aquel entonces a pesar de que el volumen de negocio actual de BlackRock es superior al que tenía Vanguard en 2012. Finalmente, merece la pena señalar que en apenas 1 año el valor recuperó el múltiplo previo al anuncio por parte de Vanguard.

Como conclusión, si BlackRock decidiese abandonar MSCI lo consideraríamos una gran oportunidad para cargar peso en la compañía ya que el downside relacionado con la concentración de clientes habría desaparecido mientras que el upside se habría ampliado debido a que MSCI podría re-captar a Vanguard y a la propia BlackRock.