Hola, fondos de estos activos quality pero más “defensivos” tienen el Morgan Stanley Global Brands.

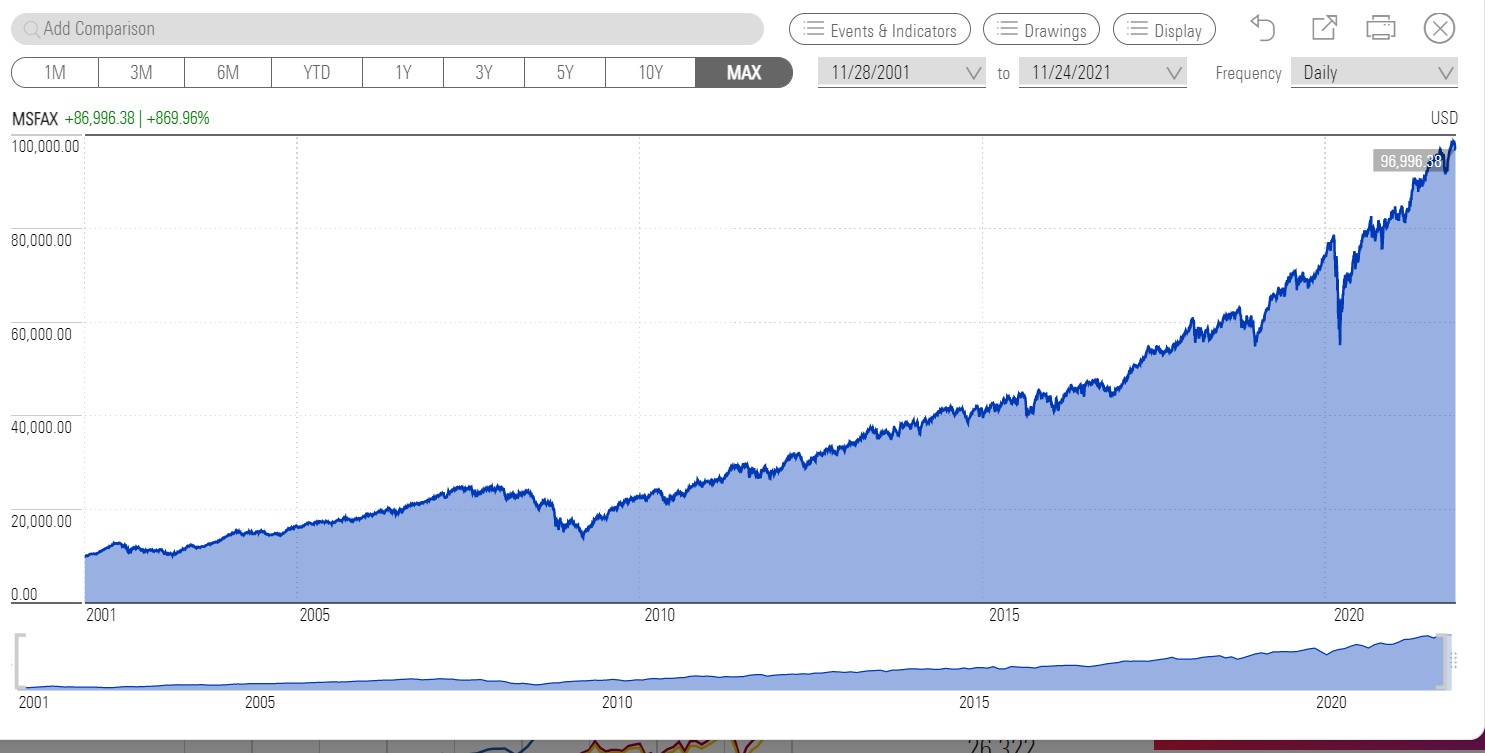

Los trackrecords no es que sirvan de mucho, pero lleva partiendo la pana desde tiempos inmemoriales:

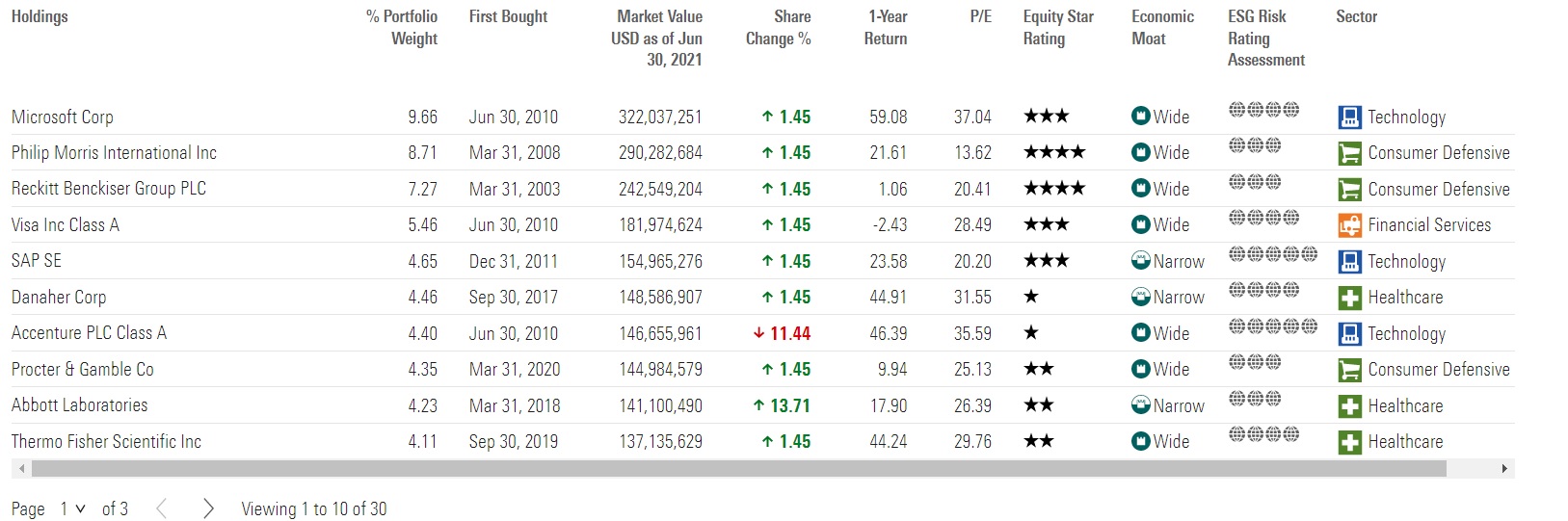

Algunas posiciones:

Parte del análisis de M*:

A proven leader oversees the strategy’s dedicated team, earning it an Above Average People rating.

Veteran manager William Lock leads the group. Lock has been with Morgan Stanley for more than a quarter century and the firm has afforded him autonomy, most notably on personnel and strategy matters. Lock plies a team-oriented approach on this strategy and two others: Bronze-rated Morgan Stanley Institutional International Equity, which Lock has run since 1999, and Morgan Stanley Institutional Global Sustain MGQIX. In all, the team managed nearly $51 billion in assets as of September 2020.

Though there have been changes to the London-based team over the years, including an upcoming comanager departure, it remains well resourced. Seven-year team veteran Dirk Hoffmann-Becking will retire in March 2021, four years after Lock’s longtime comanager Christian Derold stepped away. An experienced team remains, though. Comanagers Bruno Paulson, Vlad Demine, and Marcus Watson have all supported Lock for over a decade, while Nic Sochovsky and Nathan Wong have 20-plus years of industry experience. Alex Gabriele and Richard Perrott rounded out the management roster in 2017, with analysts Helena Mills and Fei Teng joining the team in 2019.

Seven of the strategy’s nine portfolio managers invest at least $100,000 in the fund, with Lock and Paulson each investing over $1 million.

Saludos!