Buenas noches,

En primer lugar me gustaría felicitar a los creadores de este foro tan maravilloso. A muchos de vosotros ya os leia en Unience y es genial todo lo que estais aportando. Soy un lector empedernido pero no he nacido con el placer y el gusto por la escritura. Pero esta vez no me he podido resistir a consultaros una cuestión.

El tema que me gustaría exponer es sobre el famoso momentum. Hay numerosos estudios que han conseguido demostrar que una estrategía de momentum bate a las estrategías de inversión clásica del value a un año vista. Es decir, comprar aquellas acciones que estan subiendo, cerca de máximos de 52 semanas bate a una estrategía value, como comprar empresas baratas por diferentes ratios. Da igual el ratio que se escoja, las estrategias de momentum parecen imbatibles. He leído varios estudios al respecto y parecen de una gran fiabilidad.

Varios fondos de inversión americanos value usan bastante el momentum para seleccionar acciones. Añadiría que dos fondos value españoles también lo utilizan (de forma bastante clara) para seleccionar acciones combinandolo con el value, Son dos fondos pequeñitos que lo estan haciendo francamente bien. Con rentabilidades de entre el 10-15% anuales. No voy a decir los nombres, pero si alguien tiene mucha curiosidad se los puedo decir por privado.

Aquí viene lo interesante. Todos los estudios que he leído sobre el tema hablan de que momentum arrasa a una año vista. Es más el momentum combinado con el value es una estrategía excelente de inversión durante el primer año. Pero el problema con esta argumentación es simplificar el análisis a un año. Todavía no he encontrado un estudios al respecto que analicen a 2 años vista. Ya ni hablemos a 3,5 o 10 años. En esos intervalos temporales ¿el momentum sería una ventaja o un inconveniente? Si alguien conoce algun estudio al respecto para periodos más largos me gustaría que me lo facilitara. Sería de un gran valor para mí. Me temo que en ese caso el momentum sería un handicat. Las empresas en mínimos, ignoradas y algunas de ellas muy baratas, las superarían en rentabilidad. Por simple pura lógica. Siempre hablando en términos agregados.

Los fondos value que le dan una cierta relevancia al momento, suelen hablar mucho de las bondades del largo plazo. Pero la verdad es que su rotación de cartera es muy elevada. Por lo menos para un seguidor como el buy&hold, entre los que me encuentro. Un fondo de inversión no tiene que tributar cada vez que vende, un particular sí.

Habra muchos en este foro que piensen que realmente el momentum ni siquiera funciona. Mi opinión es que si tiene un cierto efecto por lo menos a corto y medio plazo (1 año). A largo plazo pienso que en vez de ser una ventaja es un inconveniente. Pero no he hecho un estudio al respecto ni tengo interés en hacerlo. No me sobra tanto el tiempo. La razón de porque pienso que en el corto y medio plazo las acciones con momentum tienden a hacer mejor de forma agregada es simplemente psicológico. El sentimento positivo se retroalimenta y tiende a perdurar en el tiempo (hasta que deja de hacerlo de manera brusca). Con el sesgo negativo pasa un poco lo mismo. Y esto no tiene nada que ver con el análisis técnico, en el cual no creo en absoluto (Hay numeros estudios también muy fiables que demuestran que no funciona). Pero negar el componente psicológico de los mercados también me parece una equivocación.

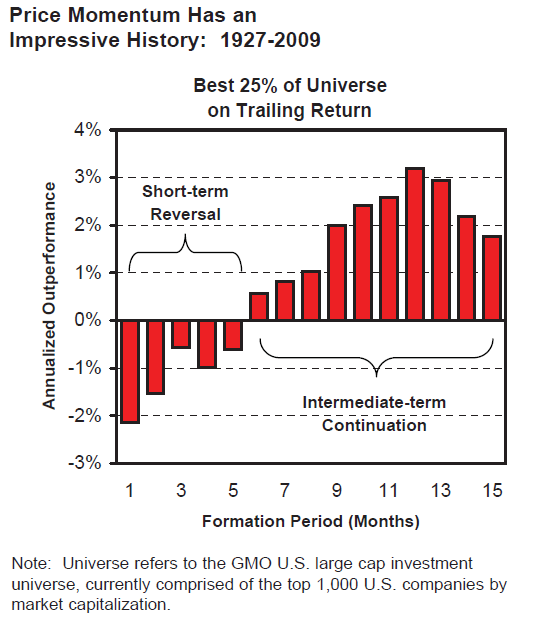

Está extraído de un artículo reciente del blog Alpha Architect - Alpha Architect

Si busca un poco en él, encontrará varios artículos bastante buenos sobre el momentum. Comprobará que en realidad funciona mejor en plazos menores a un año, pero obviamente se dispara el coste de implementar esas estrategias que requieren tan alta rotación.

@dblanco Gracias por su artículo. De lo más interesante. Le animo a que se prodigue cuando desee.

Por cierto podría comentar esos dos fondos de los que habla. Seguro que es del interés de no pocos inversores tentados a confundir una estrategia largoplacista con otro tipo.

Muchas gracias Cygnus. Me tendre que leer los artículos en profundidad .Tienen buena pinta. Mirando el gráfico queda bastante claro.

Creo que lo voy a contar le habra ocurrido a otros por este foro. Se puede decir que he experimentado el momentum pero por el lado contrario y al cabo de llevar invirtiendo algunos años. En mi caso soy un inversor contrarian 100%. Cuanto más ha caido una buena empresa más me gusta. Es algo irresistible para mí. La gran parte de las compras que hago son empresas que han caído un 30,40 o 50% desde sus máximos. Empresas de calidad(compounders) siempre que puedo. Me he terminado dando cuenta que de media para las nuevas compras que hago, el primer año no bato al mercado. Es más mis acciones tienden a comportarse bastante mal. En los últimos 6 meses he comprado 3 empresas en Estados Unidos. Pues bien en esas 3 voy perdiendo un 10% de media cuando la bolsa americana ha hecho lo que ha hecho estos meses. Pero aquí es donde se da la vuelta a la tortilla. Pasado el año, mis acciones se suelen comportar de manera maravillosa. Al cabo del tiempo algunas de ellas hasta se vuelven de moda.

Por poner un ejemplo, fui de los afortunados que compro acciones de Adidas a finales de 2014. En aquel momento nadie las quería. Hablaban de los problemas de Adidas en Rusia, de Under Armour, malas decisiones de marketing…Todo con su parte de razon. Hoy ya ves donde está y cual es la percepción que tiene el mercado hacia esta empresa.

Lo más difícil y la piedra fundamental de la inversión. No son los conocimientos. Ni leerse muchos libros. Son los aspectos psicológicos del inversor. El value se aprender. Los conocimientos sobre negocio y aprender a valorar los aspectos basicos de la estrategia empresarial se aprende. El assett allocation se aprende. Pero lo que hay que estar cultivando cada día y nunca perder de vista es la paciencia. No cometer estupideces al cabo del año para ser más explicito (que alguna siempre se hace). Las empresas al final son las que generan el valor. Nosotros simplemente estamos para recoger ese valor evitando hacer estupideces.

Gracias agenjordi. No voy a poner los nombres porque tampoco estoy seguro al 100% de que se valgan del momentum para configurar sus carteras. Son fondos que sigo, ademas de mucha calidad y value. Me leo las cartas que publican. Suelen comprar empresas de calidad a buenos precios. Pero si es cierto que me he dado cuenta que suelen comprar acciones con momentum. Es decir cerca de sus máximos de 52 semanas. Es algo que creo que utilizan y es loable hacerlo ya que a un año vista suele ser un impulso a la rentabilidad del fondo. Pueden rotar la cartera todo lo que quieran sin pagar a hacienda. Y si lo utilizan para beneficiar a sus participes me parece correcto y nada reprochable. Si algun día escribiera algo negativo sería en contra de los fondos de inversión que venden los bancos a los pobres ahorradores. Nunca de gestoras value independientes. Espero que lo entiendas.

Personalmente siempre he sido partidario de combinar valor y momento, y es básicamente lo que casi siempre hago con mis filtros cuantitativos.

Todo lo que he leído, y no tengo una lista aquí pero seguro que @Ruben1985, nuestra rata de biblioteca favorita, saldrá al desquite y complementará mi aportación jaja, indica que entre 3 y 12 meses suele haber momento, que dura hasta 1 año. Para mi la lógica del momento siempre ha sido la de que cuando entra dinero de verdad en una clase de activos (en un valor ya el tema es algo más volátil), es difícil darse la vuelta rápido, entonces subirse “a medio camino” no me parece una mala forma de hacer las cosas; y siguiendo la lógica al argumento es difícil que el tema deje de funcionar.

¿Es alguno de esos fondos “True Momentum” ? En todo caso a mi sí que me parece mal el no ser transparente (y no estoy acusando a nadie), pero sí diciendo que si se hace lo que se haga está bien, pero siempre que se explique. Esto me recuerda al afamado Michael Burry que hizo ganar mucho dinero a sus partícipes, pero el tema que se discute es que esos partícipes no habían aceptado asumir el tipo de riesgo al que les expuso. Ellos fueron a una estrategia value en acciones no a lo que hizo Burry, independientemente de cómo le saliera. No se si esto es cierto o no, pero el punto es el mismo.

Coincido con @arturop. Pienso que un gestor no debe tener la obligación de estar publicando informes cada mes (que en su mayoría aportan bien poco) pero sí que debería informar bien a sus clientes del tipo de estrategia inversora. Al fin y al cabo creo que va en beneficio no solo del partícipe sino también de la propia gestora. Si se está utilizando el momentum es bueno que se sepa. Así cuando llegue un periodo en que este factor tenga un mal comportamiento si se resiente la rentabilidad del fondo los partícipes pueden mantener la calma sabiendo que no está pasando nada extraño.

Supongo que lo de no publicitar demasiado el momentum es parte de la estrategia comercial. Vende más decir que uno es value que decir que sigue el momentum. Y parece que en España tenemos una competición entre gestores a ver quién es el value más value. Si alguno dice que usa el momentum ya quedaría automáticamente descartado.

Este tal vez es uno de los factores claves cuando se invierte a través de fondos o productos de inversión: entender los factores que proporcionan los buenos resultados del mismo y sus posibles inconvenientes.

Cuando se tiene demasiada tendencia comercial a restar importancia a los segundos, algo de lo que nadie está libre, el partícipe termina cayendo en mitos que terminan por pasarle factura tarde o temprano.

Con respecto al tema de la mayor rotación, Cliff Asness menciona que esos mayores costes derivados de esta son compensados por la propia naturaleza del momento (mantiene ganadores y desecha a los perdedores, lo que mitiga la factura fiscal).

Aquí en España, pagando un 1% de las plusvalías, lo de mitigar la factura fiscal tendría poca importancia para la rentabilidad del fondo ¿no cree?

Es un placer volverle a ver por aquí.

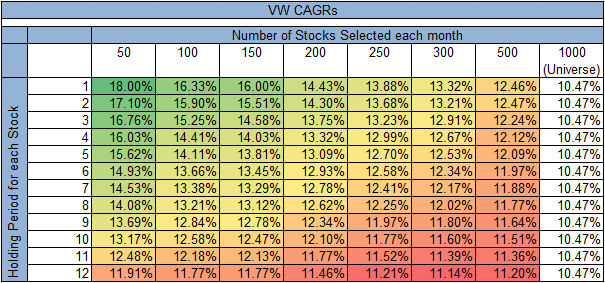

Esta tabla de rentabilidades creo que es bastante interesante. Está extraída de aquí.

Concentrar parece ser claramente beneficioso. Además se puede ver el beneficio teórico antes de impuestos, comisiones y slippages de rebalancear en periodos más cortos. Faltaría saber el turnover de cada cartera para ver qué plazo es el más interesante.

Les dejare a ustedes, los inversores en acciones, que se calienten la cabeza.

Uno de ellos podría ser ese que dices. jejeje. El otro lo voy a decir porque no tienen ningun problema en admitir la relevancia del momentum en su estrategia de inversión. Valentum (Value+ Momentum).

“Y parece que en España tenemos una competición entre gestores a ver quién es el value más value”

Coincido completamente en esa afirmación.

Me considero un inversor value. Me encanta analizar empresas, conocer su modelo de negocio… Pero si he de reconocer que a veces parece como si el value fue la única estrategia de inversión válida. Batir a la gestión pasiva es más complido de lo que parece. Que alguien se mire etfs de indices de mediana y pequeña capitalización (mdax y otros similares) con dividendos. Somos muy buenos invirtiendo, tenemos mucho talento pero no nos hagamos trampas al solitario. Si te comparas compare con lo que te tienes que comparar.

Excelente aportación! En la tabla que muestra el estudio se puede ver como el primer año el momentum es muy beneficioso de media en la rentabilidad de la cartera. A 2 o 3 años vista desde la constitución de la cartera la rentabilidad se iguala bastante: Por los datos que aporta creo que el efecto es neutro.

En mi caso llevo un año dandole vueltas al asunto, sin profundizar demasiado, eso es cierto. Siempre he tendido a comprar valores en mínimos pero he de reconocer que es más duro psicológicamente. Creo que es un factor a tener en cuenta. Si compras valores en mínimos, con caídas importantes tienes muchas posiblidades a tener un primer año malo. Puede pasar lo que sea pero esa es la tendencia predominante.

En estos momentos dispongo de algo de liquidez. Y tengo dos altenativas para invertir. Las dos con valoraciones similares (Per 9-10 teniendo en cuenta deuda y caja). Empresas de mucha calidad, en mercados oligopolisticos, excelentes en la generación de caja. Una de ellas esta cerca de máximos (con momentum) y la otra ha caido un 35%, está en un sector que no esta de momento pero bajo mi punto de vista tremendamente bueno. Estoy en esa disyuntiva y no es la primera vez que me ocurre. Terminare invirtiendo en una de las dos y probablemente me anime a escribir un artículo.

Esa es la riqueza del mercado. Es inmenso. Se pueden encontrar acciones con valoraciónes interesantes y similares en empresas que han caído un 50% como en empresas que han subido un 50%. Tendre que seguir pensando con las hojas imprimidas de muchas de las respuestas que me habeis dado.

Más bien lo decía por algún valiente que lo implementase a nivel de inversor individual.

En otro orden de cosas, algunos como Antonacci hablan de que el momento funciona mejor a nivel de activo (“acciones”) que a nivel individual (por el riesgo idiosincrático).

Yo estaré encantado de leerle. Me ha gustado este hilo una barbaridad. Gracias a todos.

Por cierto @dblanco y perdone por desviarme un poco del tema pero tenía que decirlo: Adidas ha sido posiblemente uno de mis peores errores como inversor. Llegué a cumplimentar una orden de compra bastante inportante en las fechas que usted comenta y no me atreví a apretar el “botón de aceptar”. Todavía me estoy tirando de los pelos.

Mi problema con el momentum es que me es difícil (puede que exista alguna excepción pero realmente pocas) comprar conscientemente cuando la acción en cuestión está subiendo fuerte, a pesar de lo que los estudios puedan decir. Es una especie de sesgo que tengo pero que difícilmente voy a poder cambiar.

Me gustaría destacar un punto que creo importante. Utilizar el Momento como uno de los elementos para entrar en unas acciones puede ser positivo (para un numero muy elevado de operaciones) solo si se utiliza el mismo criterio (Momento) como elemento de salida también.

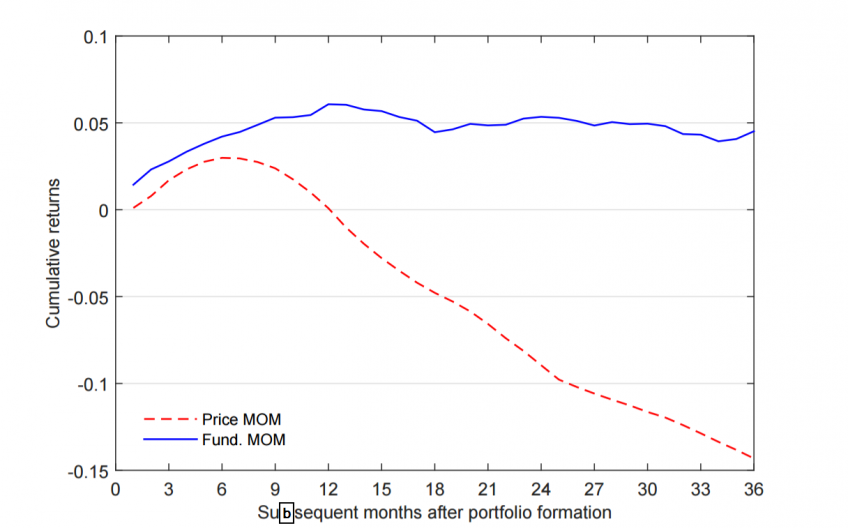

Se ha comentado arriba que la idea del Momento está intrínsecamente ligada al concepto de rotación de cartera; comprar un valor con lógica de permanencia a largo plazo en cartera con el criterio de Momento puede funcionar bien o mal porqué cada caso puede ser diferente, pero , a nivel general, es decir sobre un numero estadísticamente significativos de casos es bastante improbable que los resultados sean muy positivos, justamente por la limitada persistencia en el tiempo del efecto Momento como hemos visto en las informaciones y gráficos aportados por @Ruben1985 y @Cygnus

Había comentado hace unos meses en el articulo “ Invertir con el Momento , el juego de la cerilla", sobre el peligro que veía en usar el Momento sin respetar las reglas que rigen su forma de funcionar.

Luego claro, podemos comprar una acción mañana porqué esta en máximo para tenerla en cartera 4 años con resultados espectaculares, pero si repetimos esta forma de operar 1000 veces, dudo que se obtengan mejores resultados que comprar acciones en máximo y venderla después de X meses para sustituirlas con otras acciones en máximo.

A mi pasado muchas veces lo acabas de comentar. Aunque yo los que recuerdo son aquellos en los que he tenido las acciones y las he vendido demasiado pronto. He cometido otro tipo de errores de inversión pero ese ha sido probablemente el que más dinero me ha costado. No tener la suficiente paciencia.

Si te sirve de consuelo me he vuelto a leer los estudios que han publicado Cygnus y Ruben, y no he llegado una conclusión clarisima y definitiva sobre que tiene más fuerza si el momentum o la reversión a la media para intervalos superiores a un año. Quizas me ha servido para quitarme un poco el sesgo que comentas. Hasta ahora la mayoría de valores que compraba eran cerca de mínimos, tras caídas importantes. A partir de ahora me gustaría quitarme ese sesgo porque hay oportunidades para valores de momentum, menos que valores con caídas importantes pero existen. Concretamente en valores de pequeña y mediana capitalización. En especial en valores de pequeña capitalización.

Este hecho es bastante raro en valores de gran capitalización, de hecho en este momento no sabría decirte un valor de una capitalización importante que halla subido bastante y se encuentre a un precio realmente atractivo. Así que si tu ambito de actuación son este tipo de empresas tu enfoque es el correcto.

En empresas de pequeña capitalización hay casos de inversión interesantes con momentum. Te pongo un ejemplo de una empresa española que en estos momentos no sería una mala inversión. Altia es una pequeña consultora que ha pasado de 2.5 a 18.50 en 4 años y unos meses. En estos momentos esta a 17.50. Cotiza a per 15, empresa familiar, magnificamente gestionada, con caja neta, con creciento y en un buen sector para los próximos años.

Vitreous glass es una pequeña empresa canadiense que se dedica al tratamiento de residuos. Lleva subiendo desde 2002. A pesar de eso cotiza a 11-12 veces beneficios y reparte un dividendo superior al 9%. ¿Es mala inversión a pesar de haber subido tanto? Viendo los datos fundamentales yo diría que no.

Otro punto en el que he pensado es sobre los fondos de inversión. Antes he hablado de fondos de inversión value que usan el momentum y tienen rentabilidades interesantes. Pero es que si te fijas en los fondos de inversión value que compran valores en mínimos sus rentabilidades no tiene nada que enviales. Concremente en España Azvalor y Metagestión suelen tender a comprar valores en mínimos y que no quiere nadie. Algunas de las principales posiciones de Metagestion son: Qiwi, talgo, Zeal network, BME o Applus (las compraron cuando estaban en mínimos). Compran valores en las calderas del infierno. Este fondo en concreto suele tener una rotación de cartera bastante baja, mucho menor a la de los fondos value+momentum, lo cual es un factor a tener en cuenta. En los últimos 5 años creo que ha sido el mejor fondo de renta variable en España, salvo que alguien me corrija (No conozco todos los fondos de inversión españoles)

Son formas de ver el mercado. ¿cual es mejor? La verdad es que todavía no lo tengo claro.

Estoy completamente de acuerdo con lo que comentas. En mi caso nunca utilizare el momentum para entrar en una acción. Pero mi problema es el que comenta Fernado. Después de años invirtiendo tengo un sesgo muy claro a invertir en empresa en mínimos y tras caídas importantes. Y en ocasiones, aunque no creo que muy abundantes, pueden surguir oportunidades de inversión con momentum. Hasta ahora las descartaba sistemáticamente y eso es algo que no creo que sea correcto.

? En todo caso a mi sí que me parece mal el no ser transparente (y no estoy acusando a nadie), pero sí diciendo que si se hace lo que se haga está bien, pero siempre que se explique. Esto me recuerda al afamado Michael Burry que hizo ganar mucho dinero a sus partícipes, pero el tema que se discute es que esos partícipes no habían aceptado asumir el tipo de riesgo al que les expuso. Ellos fueron a una estrategia value en acciones no a lo que hizo Burry, independientemente de cómo le saliera. No se si esto es cierto o no, pero el punto es el mismo.

? En todo caso a mi sí que me parece mal el no ser transparente (y no estoy acusando a nadie), pero sí diciendo que si se hace lo que se haga está bien, pero siempre que se explique. Esto me recuerda al afamado Michael Burry que hizo ganar mucho dinero a sus partícipes, pero el tema que se discute es que esos partícipes no habían aceptado asumir el tipo de riesgo al que les expuso. Ellos fueron a una estrategia value en acciones no a lo que hizo Burry, independientemente de cómo le saliera. No se si esto es cierto o no, pero el punto es el mismo.