Originalmente publicado en: Mirando a largo plazo – Alea jacta est

Buenas tardes amigos,

En el presente texto les dejo una breve reflexión sobre las ventajas de invertir a largo plazo, algo que tantas y tantas veces repetimos pero que resulta tan difícil llevar a cabo en según que momentos convulsos de mercado.

De esta forma, me parece interesante hablar de este tema, más todavía en estos tiempos en los que vienen aparentes subidas de tipos de interés, y otros cisnes negros que pueden hacer tambalearse a los cimientos del S&P500, tras una década de rendimientos extraordinarios y con una aparente sobrevaloración a enero de 2.022.

Como tantas veces se ha repetido en comunidades como +D, el resultado de comprar un producto de renta variable con un horizonte temporal de un día o una semana no tendrá mucha diferencia con respecto al resultado de lanzar una moneda al aire.

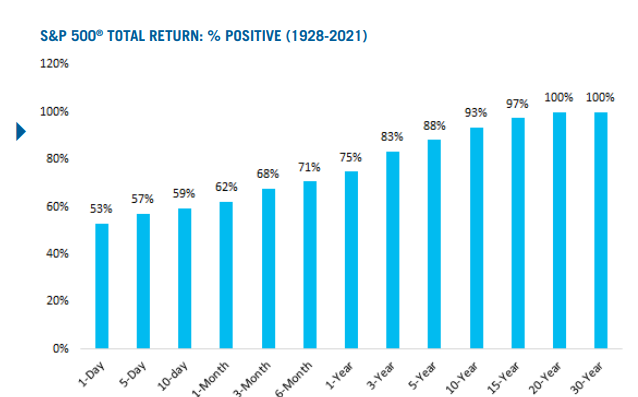

Si invirtiésemos en el S&P500 con un horizonte temporal de 1 día tendríamos un 53 % de posibilidades de que el resultado sea positivo, aumentando dicha probabilidad a medida que transcurre el tiempo, hasta llegar a porcentajes de casi el 90 % de probabilidad de resultado positivo a tan sólo 5 años invertido.

La evidencia es indiscutible, las rentabilidades en inversión no se hacen con vaivenes a corto plazo, sino con paciencia y tiempo. Cuanto más en el tiempo se mantienen las acciones más tiempo tendremos para capitalizar y mayores serán los rendimientos.

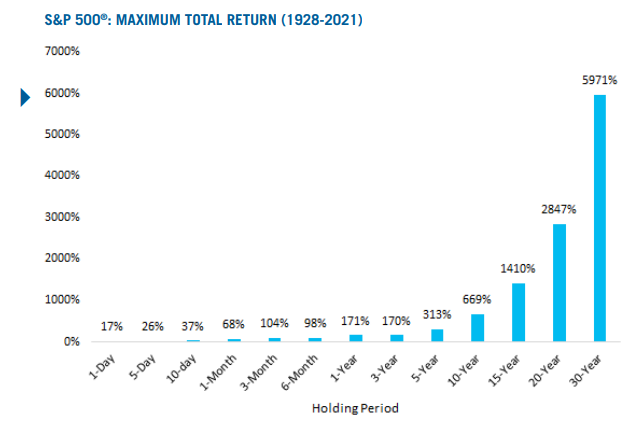

Eso no quiere decir que la compra de acciones a corto plazo no pueda ser rentable en ocasiones, con un potencial de ganancias increíble en caso de acertar en el timming. El S&P 500 subió un 17% en su mejor día en la historia, pero en caso de acertar sería simplemente por suerte, no por habilidad.

El máximo rendimiento que se podría obtener a 30 años ha sido del 5.971 %!.

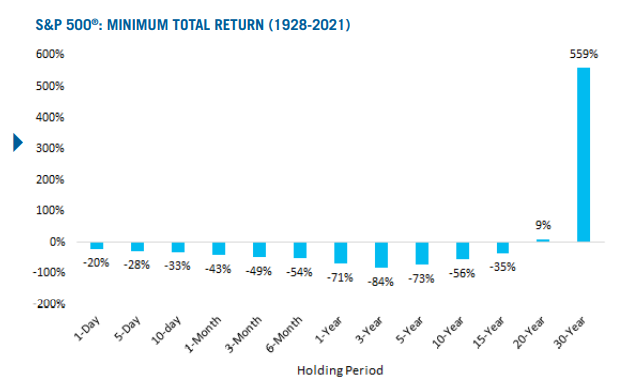

Por otro lado, un argumento a favor de los defensores del trading a corto plazo es el hecho de cortar pérdidas. Generalmente, esto es verdadero hasta cierto punto. Yendo hacia el extremo contrario, en el peor día en la historia del S&P500, el índice bajó un 20 %, que sin embargo fue mejor que el peor mes (-43 %) o el peor año (-71 %).

No obstante, tal y como se puede observar en la siguiente ilustración, a los 5 años la tendencia negativa comienza a cambiar de rumbo y, a los 20 años, el peor rendimiento que hubiéramos podido obtener en la historia se convierte en positivo.

En definitiva, el peor rendimiento móvil que podríamos haber tenido en el S&P 500 ha sido de un +559 % a 30 años, lo que equivale a una rentabilidad total anualizada del 6,5 %. Y esto ocurrió en el período que incluyó la Gran Depresión y la Segunda Guerra Mundial.

De esta forma, y como conclusión, mantenernos el mayor tiempo posible invertidos disminuirá la probabilidad de pérdidas, permitiéndonos obtener resultados positivos en el caso de invertir en el peor momento posible.