Hoy me he levantado con la noticia de la caída de Micro Focus (Mcro) de más de un 50%. Profit Warning, salida del CEO y malas perspectivas. Fue una empresa que analice hace mucho tiempo y finalmente descarte. Traigo este caso porque puede ser interesante para reflejar una realidad. Un buen inversor busca empresas donde tiene una gran visibilidad sobre su evolución futura y no se fija tanto en la evolución pasada de la compañía.

Si miramos los números de esta empresa de software vertical empresarial vemos que han sido completamente estelares. Margenes netos por encima del 20%, Grandes retornos sobre el capital, fuerte crecimiento, empresa poco intensiva en capital, buen balance…

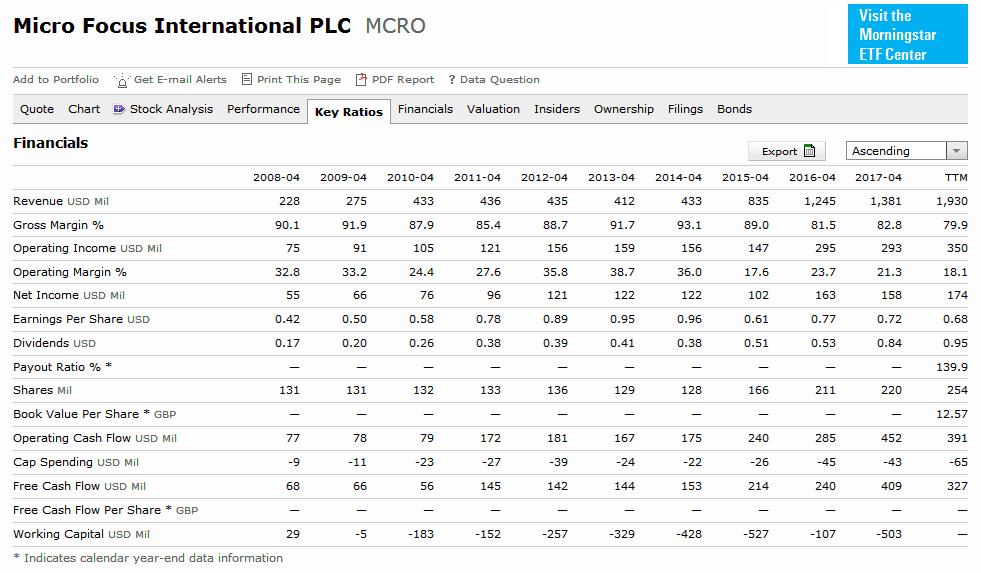

Esta es la evolución del negocio:

Por poner un ejemplo en mi caso me es más fácil conocer la evolución futura de una empresa como Nike que la de una empresa de aparatos médicos o de software vertical. En Nike conozco sus fortalezas, su modelo de negocio, soy consumidor de sus productos y lo mismo podría decir de sus competidores. Sin embargo en una empresa de aparatos médicos o software vertical por muchos informes anuales que me lea, muchas horas de análisis que utilice, nunca llegare al mismo nivel de entendimiento.

Con estas reflexiones no digo que no haya que analizar cualquier negocio antes de invertir. Simplemente creo que nos será mucho más sencillo en aquello que tenemos al alcance de nuestra mano. Hay que intentar no equivocarse y salirnos de nuestro circulo de competencia no es el mejor camino para ello.

13 Me gusta

Gran aporte. Qué importante no salirse demasiado de nuestro circulo de competencia para minimizar errores. tanto cuando la compañía parece un cañón (numéricamente hablando) como cuando se despeña y no sabemos el motivo real.

2 Me gusta

El tema de los números y los ratios también era uno de los temas principales que trató Ivan Martín en su reciente charla en OMMA.

Al final hay que tener claro cuales son los motivos reales para invertir en una compañía. Si uno invierte exclusivamente porqué los ratios son buenos y tiene claro que si empeoran va a cambiar, asumiendo, cuando sea el caso, caídas como las de hoy.

Luego viene ya los que utilitzan los ratios pero lo condimentan de una historieta alrededor de la calidad de la empresa. Aquí habrá que decidir si uno realmente se creía la historia o simplemente se la quería creer porqué los números acompañaban.

Como comentaba el otro día en el caso de Inditex, me parece que hay mucho inversor/gestor de fondos que detrás de ciertas historias sobre lo buenas que son y serán las empresas donde invierte, en realidad está simplemente, de forma más consciente o de forma menos consciente, comprando unos ratios que a la que van a empeorar va a salir por patas de la misma.

Da igual donde invirtamos, que el mercado tarde o temprano va a poner a prueba la fortaleza de nuestras convicciones. Aunque eso sí, cuando menos interiorizadas y/o menos fundamentadas sean , más fácil será que salten por los aires.

PD: aprovecho para pedirle si es posible, que publique donde prefiera, los comentarios que publicó en twitter sobre Inditex , esos que eran una serie. La verdad es que me cuesta leer este tipo de artículos en una plataforma como twitter, muy pensada para comentarios rápidos y cortos. Gracias.

4 Me gusta

Sin problemas. Lo pondré por aquí.