Tras más tiempo del que inicialmente me propuse, les traigo una actualización de la cartera a fecha de hoy:

Como hace casi siete meses desde mi última entrada, me veo un poco en la obligación de dar alguna que otra explicación por esta falta de constancia que para nada era mi idea. La razón de mi mutismo no ha sido otra que un pico de trabajo (dificultades de reconvertir la carrera profesional a los 30) en el que entre 3 personas tuvimos que sacar el trabajo que de normal hacen 6 personas. A ello debe sumársele un último mes muy complicado a nivel familiar en que han operado a mi padre por una afección respiratoria (ahora, gracias a Dios, ya está totalmente recuperado y sin secuelas), y un accidente de tráfico del que también estoy felizmente recuperado, pero que me rompió la muñeca con las consiguientes dificultades para escribir.

Dicho todo lo anterior, vuelvo a tener paz para ir documentado mis inversiones, y me propongo retomarlo tal y como en su día me propuse: de forma gratuita y con periodicidad mensual.

Por lo que respecta a mi cartera, ha habido ciertos cambios desde la última entrada de enero, por lo que tengo que ir por partes:

Evolución desde enero 2025

En primer lugar, debo decir que mi rentabilidad en la cartera de fondos es de un 18,4% desde que la comencé, mientras que la rentabilidad de la cartera de acciones es de un 13,4% sin contar dividendos. Antes de seguir quiero agradecer toda la interacción que tuvo mi último post, toda vez que los meses de noviembre y diciembre de 2024 fueron meses duros en lo psicológico, y a veces, “echar la pota” de forma anónima en este foro ante gente que te entiende y/o que ha pasado por lo mismo, abriga. Tras el mes de enero, y hasta las caídas por los aranceles, pasé por un momento bastante bueno en que de repente mis empresas de consumo, fundamentalmente Nestlé y Hershey, se pusieron casi a niveles de compra. Honestamente, ver que los aranceles fueron muy duros para muchos inversores y que para mí me pasaron casi inadvertidos fue muestra de que tengo una cartera con una beta inferior a la del mercado, con lo que ello supone a efectos de tranquilidad. Tras los rebalanceos y compras que a continuación expondré, he vuelto a máximos histéricos y los dividendos han aumentado respecto al año anterior. Así pues, debo decir que el balance, desde mi última publicación, es muy positivo.

Compras, ventas y rebalanceos

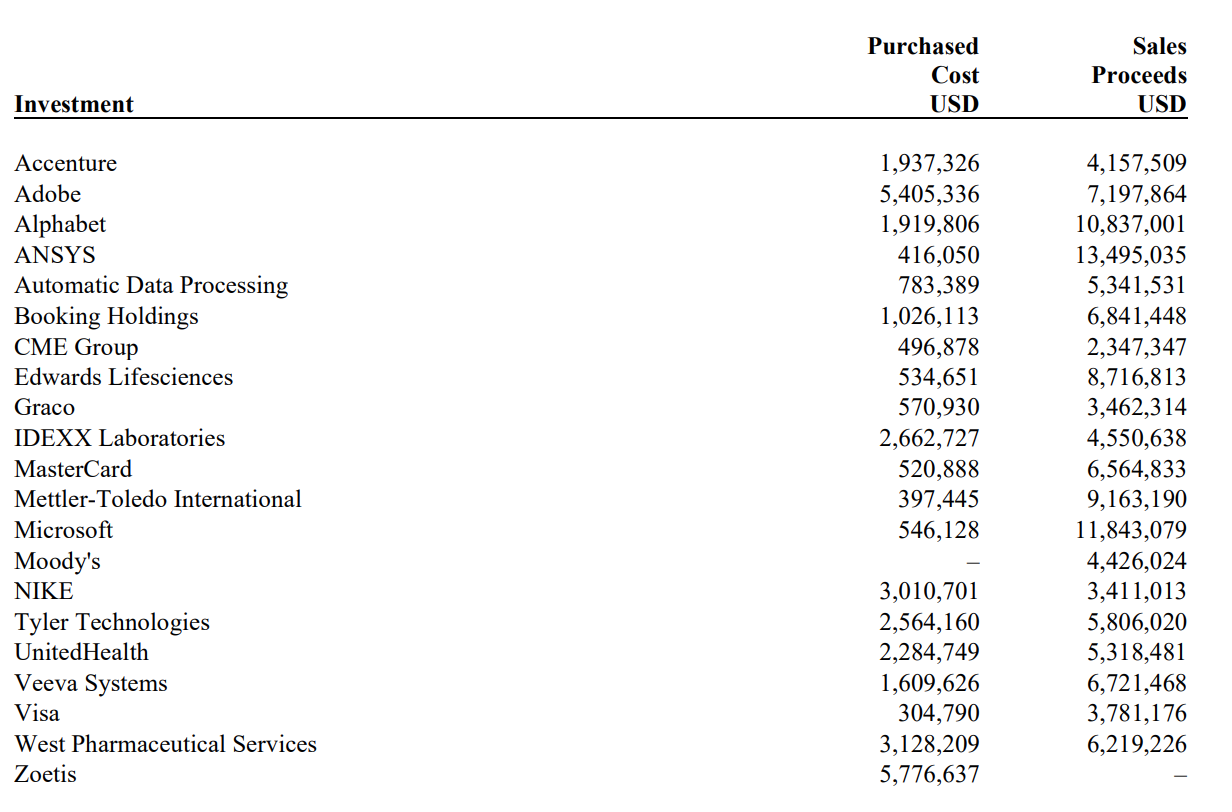

En materia de compras, durante este período he ampliado (fuerte) en Alphabet, Microsoft y Pepsi.

En cuanto a salidas, han salido Diageo y CSX.

Como mi idea de portfolio era no vender, algo que me fue muy bien hacer público porque pude leer lo que la comunidad me comentó al respecto, meditarlo, y cambiar mi forma de pensar que se ha demostrado equivocada, comenzaré exponiendo por qué me he desecho de dichas posiciones:

-

CSX: Si bien dejé escrito que CSX me parecía la acción más infravalorada de mi portfolio en mi última entrada, lo cierto es que presentó unos malos resultados de Q4 en un momento en que no entendí por qué presentaron tales malos resultados, toda vez que a priori nada explica de forma razonable (a mi entender) que la empresa presente malos resultados de Q4 y un guidance que haga que la empresa pase de estar infravalorada a correctamente valorada/sobrevalorada sin que haya una causa concreta, máxime cuando el Q4 se publicó antes de aranceles y todas las previsiones para 2025 eran positivas. Tras un momento de pánico, se ha vuelto a poner a máximos, sin perjuicio de que para aprovechar el turnaround hubiera tenido que comprar cuando se puso a mínimos anuales, y a día de hoy debo decir que me hubiera costado mucho. Me fue más fácil rotar la posición, sin perjuicio de que sigo pensando que es una empresa que recompraría. No es mala compañía, pero la falta de cash me hizo comprar una empresa que juzgué mejor. En este caso: Alphabet.

-

Diageo: Era la empresa en que tenía menos convicción. No paro de ver que mi entorno cada vez consume menos alcohol espirituoso. Si bien es cierto que estas marcas tratan de rotar a la “premiumización” para mantener los márgenes, no puedo evitar percibir a mi alrededor que la gente de mi cuartil de edad consume menos alcohol de las marcas y tipo que Diageo vende. Además, veo una directiva que no sabe a dónde va. Sigo pensando que el principal problema que tuvo Diageo ha sido no prever el cisne negro del fallecimiento de Sir Ivan Menezes, alguien que sí supo pivotar la compañía. Brown-Forman y LVMH también bajan los volúmenes de venta. Al final, tras mucha bajada y todo lo hasta ahora referido, me decidí desprenderme de la posición, asumir la pérdida y rotar hacia algo en que tenga más convicción. Un análisis del gráfico de Diageo ya permite observar que estamos ante lo que Peter Lynch llamaría “una cíclica”, y por mucho “oligopolio” en que se encuadre una empresa, si el producto que venden baja, la rentabilidad se resiente. Estoy contento tras la venta.

En cuanto a las compras, aproveché la bajada de Alphabet para llegar a un PMC de $165/acción. Compré todo lo que pude y más, y al respecto puedo decir tres cosas:

- Mi tesis de inversión es que “es muy difícil mover Google”, tal y como dijo Munger, por lo que no creo que su principal fuente de ingresos, Google Search, quede obsoleto en nada. Es más, creo que el hecho de ser capaces de integrar Gemini en Google Search mejorará todavía más las búsquedas en Google Search.

- Creo que YouTube será la “nueva tele”, si es que no lo es ya, (veo muchos bebés mirando vídeos en Youtube en bucle), por lo que creo que las nuevas generaciones se integran en el ecosistema Alphabet antes del primer año de vida. Esto crea, en mi opinión, antifragilidad.

- La empresa tiene una posición financiera envidiable. Cito a Peter Lynch en una conferencia en que dijo: “es muy difícil quebrar si no tienes deuda”. A menos de 17 veces beneficios que llegó a estar me parece que dio una oportunidad como la que dio en el año 2022. No la aproveché entonces, pero sí ahora.

Respecto a Alphabet, solo diré una cosa más: mi tesis es que el DOJ no le va a obligar a vender Chrome. Le obligará a integrarlo mejor o a implementar medidas que no sean rentables, pero no le obligará a desprenderse del mismo de forma obligatoria. Es un buscador que han construido desde cero, por lo que no creo que la venta de Chrome sea un acto de justicia.

Respecto a Pepsi:

Si el objetivo era una cartera de dividendos crecientes en empresas de calidad y que combine crecimiento con dividendos, Pepsi era una acción que tarde o temprano entraría en la ecuación. Acción Ex-Terry, pasa por un momento complicado que ya ha vivido en el pasado. Creo que están pivotando bien la inflación del período 2022 de la que no se han conseguido recuperar totalmente, y creo también que están enfocando bien las nuevas tendencias del consumidor hacia otro tipo de productos, más sanos (unos) y más nuevos (Celsius). No he podido actualizar los excels de la empresa, pero su precio objetivo cuando entré era unos $165, por lo que sigue siendo una acción que podría ampliar.

Respecto a Microsoft:

Con esta acción diré algo que no sé si he dicho con anterioridad pero que digo siempre. Lo mío con Microsoft es sentimental. Nunca podré pagar a esta compañía los preciosos momentos de infancia vividos jugando al Age of Empires, en todas sus ediciones y expansiones. Pienso que deberían poner un póster del juego en cada facultad de historia de occidente. Nunca venderé Microsoft.

Además de lo anterior, los $380 marcaron mi punto de entrada en pleno abril, y lamenté no ampliar de forma más signficativa cuando bajó porque no tenía más dinero en líquido. Esto me dio dos enseñanzas importantes:

- Long live the king.

- La importancia de guardar siempre algo de “pólvora seca” para que una corrección no te pille sin ni un duro, porque frustra y muchísimo.

Habida cuenta de que escribo a finales de agosto y que septiembre está a la vuelta de la esquina, compartiré en la entrada de septiembre las valoraciones que me llevaron a darle al botón de compra en su momento.

En cuanto a los fondos, la gran compra es la del Seilern America. Si alguien me pregunta por qué capitalizo este fondo con aportación mensual, diré que pocas cosas me parecen más potentes -a priori- que el que alguien te monte este portfolio (del que hay que quitar NIKE):

Mediante un sistema de inversión bastante claro y que sean fieles al estilo de inversión through thick and thin (algo que han demostrado). No sé qué rendimiento tendrá este fondo a 7 años vista, pero desde luego que me parece una buena fórmula de “invertir en calidad”.

A raíz del “invertir en calidad” tengo que decir que es una etiqueta que me ha brindado muchas ocasiones para reflexionar. Salvo en foros como este que invitan más al sosiego y a la objetividad, creo que hay una creencia popular ahí fuera de que algo es de calidad cuando sube y deja de serlo cuando baja. A excepción de las empresas que se dedican al petróleo y a las armas (y al tabaco en cierto modo), todo lo que sube es “calidad” y lo deja de ser cuando baja. Estée Lauder es un ejemplo perfecto, como también lo es Paypal, Intel, Kering, etc. Un caso espectacular es Thermo Fisher: todo el mundo te dice que es una gran compañía y mucha calidad, pero nadie a quien he preguntado me sabe decir qué distingue sus productos de los de sus competidores. A día de hoy, me extraña que no haya más gente que predique la calidad que tiene el Banc de Sabadell, teniendo en cuenta que hay más de uno que predica la buena calidad que tienen Waste Management o Waste Connections.

Incluso yo sufrí la propia contradicción de tener “calidad” en cartera y ver cómo todo subía menos “la calidad”. Tras pasar por aquello, reflexionaré en voz alta diciendo que no hay que confundir “calidad” con “convicción”, algo en lo que coincido con Emérito Quintana. La primera se puede comprar, la segunda no. No es tanto una cuestión como que los nombres sean rimbombantes, sino que uno conozca lo que lleva en cartera al punto de doblar la apuesta si baja, ahí radica la gracia de este “juego”.

Y ya como colofón, diré que ahora que mi cartera tiene una cierta entidad, me voy asomando al abismo que es la inversión. No es lo mismo invertir con 1,000 que con 10,000, de acuerdo. A la vez, me doy cuenta de que a medida que el portfolio alcanza una cierta dimensión en compañías, acaba por convertirse en un “trabajo”. Seguir más de 20 compañías es muy pero que muy complicado, y más de eso me parece imposible para un inversor amateur. Si además están metidas en sectores diferentes, peor. A la vez, para invertir hay que ser un ciudadano del mundo, y tener una sensibilidad social o un conocimiento técnico como para conocer qué es lo que se vende hoy, que se seguirá vendiendo dentro de 100 años y qué se necesitará mañana que no se vende hoy.

Ello exige, creo, una labor de actualización constante para ser muy sensible a la realidad que le rodea a uno y aprovecharse de ella. Leyendo Tools and Weapons (Brad Smith) cita a Bill Gates en una frase que me voy repitiendo: “la gente magnifica los cambios a 2 años y tiende a minimizar cuánto cambiarán las cosas en 10 años”. Ahora que acumulo 3 décadas, lo asevero con toda rotundidad: cada década era para mí como entrar en “otra edad”. Los cambios vividos cada dos años no fueron para tanto, más allá de cambiar el iPhone 5 por un Xiaomi Mi4c y después por un Huawei para cambiar de nuevo a un iPhone 13.

Es por ello que cada vez veo más la necesidad de invertir de una forma que permita tener un “universo inversor” e ir siguiendo dichas compañías y ceñirse solo a eso. Para aquellos casos en que aparecen oportunidades fuera de dicho universo -pienso en un amigo mío que me recomendó invertir en Elecnor hace años- invertir con dinero extra y con horizonte temporal determinado o precio de entrada y precio de salida. En mi caso concreto, no puedo seguir más de 20 empresas y mantenerme actualizado sobre la realidad global de nuestro mundo. Solo en aquellos casos en que de seguir el mundo se detecte una tendencia determinada, explorar el sector y ver si alguna compañía del mismo entra dentro del universo inversor, obligando a otra a salir. Así creo que se consigue el objetivo de convertirse en un “propietario de negocio”, sobre todo a medida en que los portfolios ganan patrimonio y cómo cada vez más cuesta más “mover la aguja”.

Por último, quiero cerrar agradeciendo a todos aquellos que me invitaron a darle una vuelta a lo de no vender compañías. Me sabe mal que mi portfolio se haya desprendido de CSX, pero creo que salir de Henkel fue una decisión magnífica (lo que implica que invertir en ella fue una decisión subóptima), así como lo ha sido salir de Diageo y salir también de VICI. Todo este movimiento me ha dado opción a comprar activos que se han revalorizado más en menos tiempo, por lo que tener la humildad para confrontar los puntos de vista propios con los ajenos y darles la razón a los segundos actuando en consecuencia ha resultado ser mucho más rentable de lo que hubiera imaginado. En este sentido, gracias.

Gracias a todos por leer hasta aquí, en nada volvemos con la entrada de septiembre! Back on track!!