Buenas noches apandres , no estoy muy familiarizado con las opciones de Morningstar, quería saber si esa información que usted cuelga (en concreto el ultimo cuadro de datos ) es de acceso libre , y si es así como puedo acceder a él.

Por otra parte, y ya se trata de una acción francesa, quería saber si al igual que ocurre en España, los fondos franceses tienen que enviar a su regulador un informe trimestral con todas las posiciones del fondo. Alguien sabría indicarme donde buscar ese documento (si es que existe).

muchas gracias

Estebaranz afirmó, en su video revisión, que por debajo se 25€ era “muy buena compra”, en su más reciente video revisión su criterio… a ganado en matices😉.

el fondo ha aumentado el peso en Groupe Open ya que nos parece un sólido negocio y sin deuda. También ha aumentado peso en Figeac y de forma más moderada en Groupe Guillin. Hemos estado haciendo una investigación sobre el tema de los plásticos y su efecto sobre las ventas en Francia es moderado, comprado con el castigo que tuvo en bolsa

Si tomas un margen normalizado de los últimos 15 años para estimar beneficio y le aplicas un múltiplo conservador, sale que la empresa vale más que ahora. Respecto a la regulación de los plásticos, si lo ven claro, pues un motivo más para invertir.

Muy buen post, gracias por compartir, segun he leido , la fabricación de resinas de plástico aporta alrededor del 5% del consumo Petróleo global, consumo no significativo a escala mundial. El precio de las materias primas plásticas está poco correlacionado con la del petróleo. Adicionalmente a ello, lo más lógico es que los incrementos de costes de la materia prima son sufridos por todos en el sector y se terminan repercutiendo a los clientes, aunque tome su tiempo actualizar contratos (¿Contratos referenciados a cambios de precio materia prima?) posiblemente les pase una vez, pero si realmente les afecta tomarían medidas en el futuro. Veo que el castigo puede venir más por la histeria creada en el mercado por la regulación, tambien hay que tener en cuenta los los ciclos en el mercado, todo sube y baja (piensa que los peces gordos tienen que tirar el valor para comprar, y luego vender mas caro), pero no veo por el momento que esto le vaya a dejar fuera del mercado, es más, puede ser una oportunidad. Veo mayor riesgo en contención de incremento de ventas y margenes, pues hay poca diferenciación en el producto, auque como decía antes, la regulación le puede beneficiar pq pueden desaparecer competidores de ciertos mercados. Segun he leido el lector esto está mucho más evolucinado de lo que creemos, como D.Simon que fabrican embases para sus zumos con el desecho de las cascaras, 100% biodegradable, no creo que estos chicos se hayan desentendido del tema.

Creo que la empresa hace las cosas con sentido, no está endeudada, es familiar y le duele el negocio, se diversifica con la nueva linea de maquinaria que crece. Si que la situación del mercado no es buena, pero esta empresa no debería está muy afectada a posibles desaceleraciones/recesiones economicas.

Tras leer el informe anual, a parte de los puntos positivos que mencionas, se pueden sacar algunas conclusiones no tan positivas:

-Se está tendiendo a aumentar el uso de material reciclado como materia prima en la producción, frente al plástico virgen.

-Dicha materia prima (RPET- PET Reciclado) está aumentando su precio de forma pujante, debido a la limitada oferta y la fuerte presión de la demanda, ya que todo el mundo le interesa subirse al carro eco por un lado y prevenirse de restricciones regulatorias por otro.

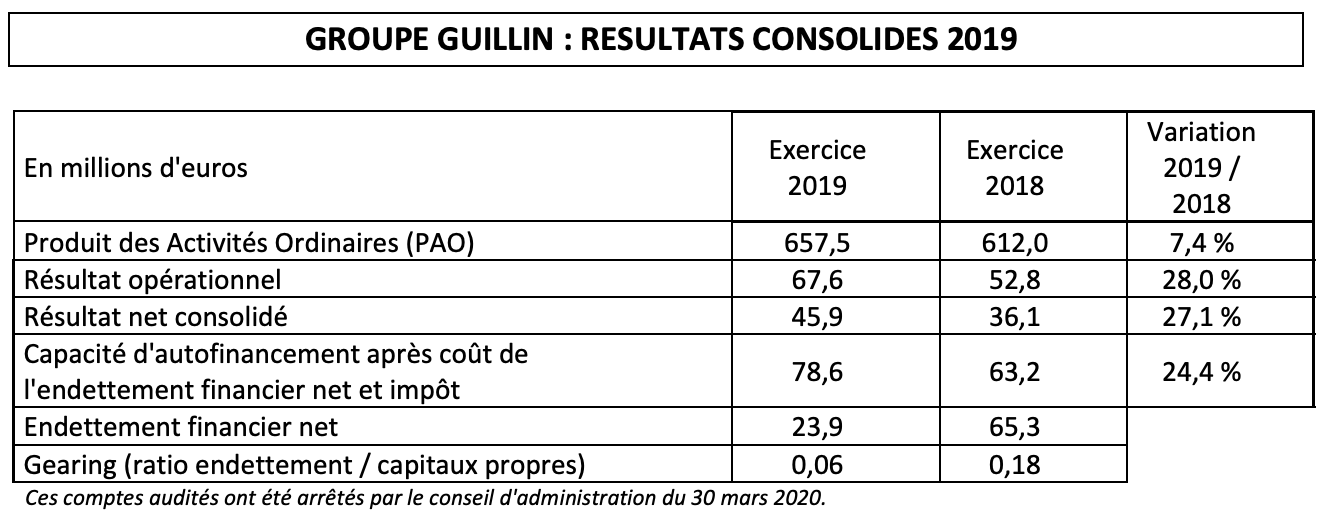

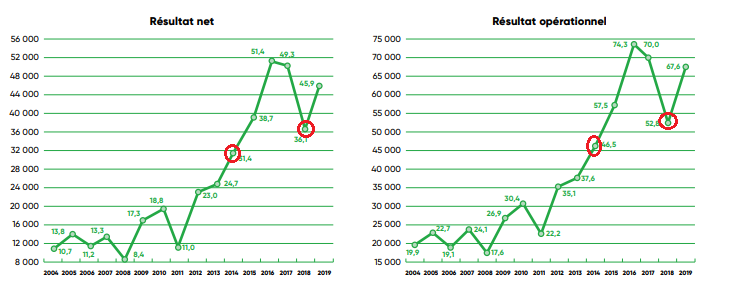

-Si bien es cierto que han crecido considerablemente las ventas, el beneficio y los margenes (estos últimos han crecido pero no tan considerablemente) respecto del año anterior, hay que remarcar que el año anterior que tomamos como referencia ha sido el peor desde 2014 :

Ando echando números con esta y realmente las conclusiones son parecidas y de hecho ellos mismos lo avisan en el informe.

La cuestión va a depender de sí el crecimiento inorgánico le va a permitir crecer a doble dígito o no, ¿no le parece?

En una segunda pensada, realmente las ventas sí que han mantenido crecientes desde la serie de 2015 que es lo que tengo incorporado, pero el resultado neto bajó en 2018 bastante. ¿Podría ser que fuese debido a las compras de empresas?

Según la memoria completa en 2018 se hizo una inversión en el apartado de Adquisiciones de 45.7M vs 5.7 este año…

En el apartado de medio ambiente en su web, indican: “desde las primeras críticas con el PVC (efecto cloro), el Grupo tomó la decisión estratégica de abandonarlo en beneficio del PET. Este material fue el escogido por los organismos medioambientales oficiales para el reciclaje de botellas de plástico. Desde ese años, el Grupo produce envases de RPET fruto de este sector. También se ha estudiado un material de nueva generación: el PLA, plástico obtenido del maíz y biodegradable en un centro de compostaje autorizado. En 2005, Guillin Emballages puso en marcha una unidad de producción dedicada a la fabricación de una gama de envases de PLA para aplicaciones frías (pastelería y restauración). Para frutas y hortalizas, el Grupo fabrica también envases alveolares de pulpa de celulosa, producto del papel reciclado.”

Tanto el maiz como la celulosa cotizan a la baja ahora mismo, no sé si el volumen de estos productos que se fabrican con estos componentes es muy elevado… pero todo ayuda…

Han realizado ya un par de compras en este sentido, el de ir avanzado en embalajes ecológicos.

Aunque aún estoy en pérdidas en el valor, yo estoy muy cómodo en el, hasta 3 empresas del grupo en el que trabajo son clientes de Guillin, con dos jefes de compras distintos, en dos comparten el jefe de compras, y ambos hablan bien del producto, del servicio y de las tarifas de la empresa.

He encontrado por aqui alguna información de la apuesta ecológica del grupo.

“A pesar del costo, las iniciativas para recuperar y usar plásticos de la basura marina están aumentando. Después de grandes nombres como Adidas o, para experimentos, Procter & Gamble y Coca-Cola, es el francés Guillin quien se lanza en este paso. El grupo de envasado de alimentos ha concluido una asociación para Europa con la asociación Prevented Ocean Plastic. Este último recolecta alrededor de 1,000 toneladas de tereftalato de polietileno (PET) por mes en la costa, hasta 50 km de distancia, en regiones que carecen de infraestructura de gestión de residuos y los transforma de acuerdo con un proceso “socialmente responsable”, certificado por OceanCycle.”

aunque me parece bien la iniciativa no deja de ser irónico que utilicemos ingentes recursos para envasar alimentos durante periodos mínimos de tiempo y luego necesitemos ingentes recursos para limpiar toda la basura que generan esos envases y que entre otras cosas, están destruyendo nuestros alimentos.

Despues de recorrer algunos parajes perdidos de este planeta llegué a una triste conclusión. Sólo hay 2 cosas que puedes encontrar en cualquier lugar del mundo: Una pizzeria y plástico…

Analisi de Avant-Garde Investments.

Me gusta porque comenta como positivo que la Directora General Madam S,Guillin haya comprado 1,2 M€ a 16/17€ en 2018, mas otros 500K a 14€ en 2020, pero luego añade que tampoco hay que emocionarse demasiado porque la misma también compró 350K a 35€.

Ya tenemos aquí los resultados semestrales de Groupe"we protect your food" Guillin 2020 10 22 Groupe Guillin - Comptes semestriels 06 2020_0.pdf (631,7 KB)

Si dependia demasiado del precio del petroleo, y éste ha estado por los suelos los últimos meses, entonces los resultados deberían ser… Efectivamente Watson!

Ni Covid ni leches, el descenso del 10% de ventas queda sobradamente compensado por los 30M que se han ahorrado en compras.

Rompemos la resistencia (¿o es soporte?) de los 22 euracos y a a partir de aquí ya se verá.