Voy a compartir mis objetivos de este año utilizando el indicador descrito en el post.

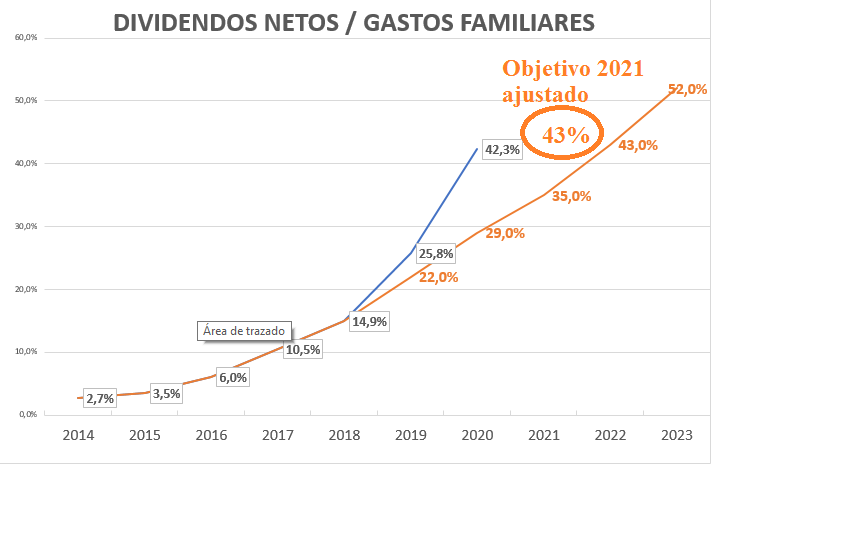

El año pasado 2020, la cobertura de los dividendos netos sobre los gastos se ha disparado (42,3%), muy por encima de lo que tenía como objetivo (29%) debido a la combinación de incremento significativo de dividendos (+38%), con una reducción, en gran medida, forzada de los gastos (-16%).

Para este año tengo previsto una vuelta de los gastos a nivel parecido al pre-Covid (+ 20%) y mi objetivo es que los dividendos puedan aumentar un porcentaje parecido, y mantener el ratio a niveles similares al actual.

Quizás el aspecto más interesante es comentar sobre como pienso incrementar los dividendos un 20%. Tres estrategias:

-

Había comentado que en Noviembre y Diciembre he efectuado el rebalanceo de la cartera, vendiendo algunas de las posiciones que más habían subido y utilizando la mitad de la liquidez para reinvertir en las posiciones más pequeñas de mi cartera y que, en general tienen una rentabilidad por dividendo superior a las posiciones vendidas;

Este rebalanceo va a suponer un incremento del 4% de los dividendos -

Con el cierre parcial de algunas de las posiciones enDiciembre, he anulado el apalancamiento de la cuenta, que había empezado durante la crisis de la pandemia para incrementar las posiciones que se habían puesto a tiros.

Ahora esperaré pacientemente la próxima corrección para volver a acumular utilizando gradualmente el margen de la cuenta.

Evidentemente no se cuando se producirá la corrección ni de que entidad será; cuando antes se produzca, mayor será el efecto sobre el incremento de dividendos, y también cuanto más profunda la caída, más podré incrementar las posiciones.

Lo que sabemos basados en las estadísticas del mercado americano, como comenté en el post “Lo que, con mucha probabilidad, pasará en el futuro”, es que hay un 90% de probabilidad que se produzca este año una corrección comprendida entre el -7% y el -30% y allí estaré preparado para empezar.

- Otra fuente de incremento de ingresos, equiparable a los dividendos, aunque no lo son en sentido estricto y que me ayudará en mi objetivo es lo que voy a explicar a continuación:

Durante el rebalanceo de fin de año, he cerrado totalmente alguna de mis posiciones, sobre todo las acciones que reparten menos dividendos, y en lugar de recomprarlas he efectuado venta de Put, que equivale a tener en cartera 100 acciones.

Voy a hacer un ejemplo de Nike, para que se entienda.

Nike: he vendido la posición a 134$ a finales de Noviembre y he vendido una Put para recomprar en Enero de este año 100 acciones a 125$, por lo cual he cobrado una prima de 122$.

Al vencimiento de Enero (15/1) el precio de Nike seguía estando por encima de 125$, por lo cual no me han asignado las acciones y he vuelto a vender una Put 125$, esta vez con vencimiento Febrero (19/2) y he vuelto a ingresar 65$ de prima.

Antes o después terminaré teniendo las acciones de Nike en cartera, y esto ocurrirá cuando el precio de Nike esté, a vencimiento, por debajo de 125$ o el precio de asignación que yo haya decidido, pero mientras esto no ocurra, seguiré cobrando primas, cada mes.

Actualmente he cobrado 187$ (122+65) de primas de las Put de Enero y Febrero y si tuviera 100 acciones de Nike en cartera, este año cobraría poco menos de 100$ de dividendos, por lo cual con uno o dos meses de primas ingresadas de las Put Vendidas ya he cobrado más que los dividendos de todo un año.

Esta estrategia la estoy ejecutando con pocas acciones pero va a suponer un incremento de ingresos importantes respecto a los dividendos cobrados el año pasado