Mi pensamiento está en torno a si salen los asesores y se queda la cartera o si se van los asesores con la cartera. Luego está donde se van los asesores, en que condiciones, cuánto tiempo les lleva irse, empezar de nuevo, todo esto sin contar con el tamaño de la gestora origen y destino, de la reacción de los inversores/fans, etc. FGP se fue y volvió después de un tiempito, demasiado para algunos inversores. Es mucho más complejo que el factor tamaño, vamos, digo yo. Ya sabe el dicho que el tamaño no lo es todo

Nota: Y estamos comparando un gestor estrella con otros mas humildes.

1 me gusta

El problema viene cuando un gestor tiene un fondo con una amplia componente personal en cartera y la gestora no tiene o los medios o las ganas para afrontar la salida del gestor de turno y poder mantener las estrategias con las que estaba enfocada cuando se produce la salida.

Nadie le garantiza a uno que al día siguiente de la salida, los nuevos responsables no van a cambiar las estrategias y los valores de arriba a abajo.

Tal vez es lo que no cuadra de todo el tema Bestinver y la salida de Paramés, vamos que no tuvo nada de improvisado creo dado que se mantuvo buena parte de la cartera.

No nos engañemos, a los gestores les toca asumir las decisiones de inversión que hacen según los resultados y que a uno le valoren en base a lo que han decidido previamente otros gusta poco.

Algo que todo el mundo debería ser consciente cuando se decide por la gestión activa.

En las gestoras con equipos muy amplios es posible que el efecto quede algo más difuminado en teoría, dado que de entrada parece que el gestor no puede alejarse excesivamente de las directrices que marca la gestora. Algunas grandes gestoras (otras no) se distinguen precisamente por ya tener previsto como afrontar los relevos en los fondos cuando se producen. Pero al final creo que es inevitable la incidencia del gestor en la toma final de las decisiones.

3 Me gusta

Una imagen vale más que mil palabras

La confianza es algo que es muy dificil de medir ( y nunca en millones)

Ahora si que le he entendido a la perfección. Y coincido con usted al 100%. Los inversores pequeñitos muchas veces ven ( o hemos visto ![]() la evolución del NAV sin plantearse que es lo que lo ha causado. No digo que haya que calcular el performance attribution del fondo mensualmente a nivel profesional. Si creo que investigar quien y como toman (o han tomado!) las decisiones en las carteras es una actividad que como poco evita sorpresas.

la evolución del NAV sin plantearse que es lo que lo ha causado. No digo que haya que calcular el performance attribution del fondo mensualmente a nivel profesional. Si creo que investigar quien y como toman (o han tomado!) las decisiones en las carteras es una actividad que como poco evita sorpresas.

2 Me gusta

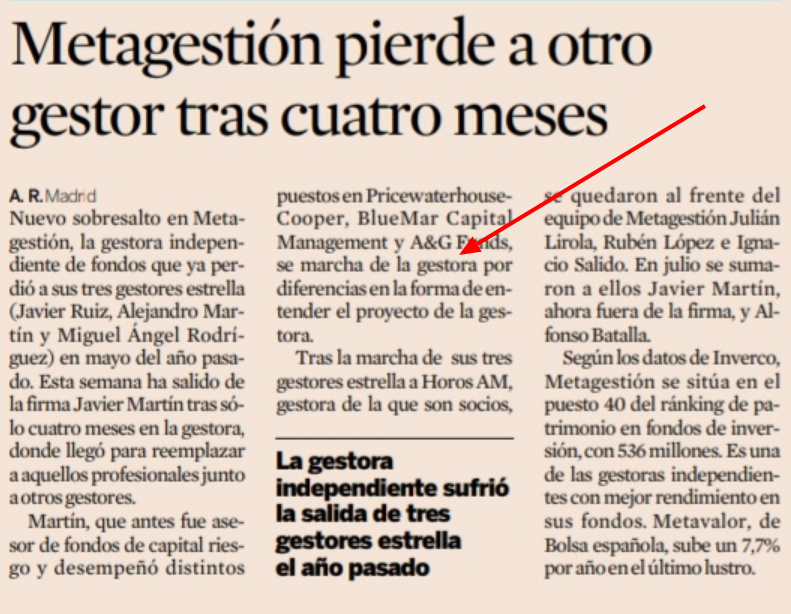

Actualizo con un recorte de la noticia aparecida en Expansión

Supongo que es el cuarto en discordia en la lista de @manolok

1 me gusta

Noticia que he colgado en el post de blogs… y que tiene algunos párrafos con bastante chicha

INTROMISIONES DEL DUEÑO Y UNA VENTA MUY COMPLICADA

Como afirma una de estas fuentes, “trabajar en Metagestión es muy complicado, los gestores no tienen independencia porque el dueño, que tiene el despacho puerta con puerta, no deja de decirles qué hacer”. Además, añade, “está siendo muy personalista y llevando de mala manera la venta de la gestora”. No hay ningún cuaderno de venta ni tampoco está asesorado por un tercero.

Según las fuentes consultadas, Barreras habría pedido entre 20 y 30 millones de euros por Metagestión, aunque otras elevan a más de 50 millones esta cantidad. “Ha recibido varias ofertas de compra, pero los potenciales compradores, cuando llegan y le conocen en persona y ven lo que pide y que tampoco baja sus pretensiones, rápidamente desechan la operación”, confirman.

Horos, donde está hoy el antiguo equipo gestor de Metagestión, tiene solamente 45 millones bajo gestión. El sector de los fondos pronosticó que, dada su buena trayectoria, rebasarían rápidamente la cifra de los 100 millones. Pero no ha sido así. El arrastre de clientes desde Metagestión está siendo dificultoso porque, según varias fuentes, la gestora de Barreras es una de las que más retrocesiones dan a los asesores y banqueros que recomiendan y venden sus fondos, y este incentivo pesa más sobre ellos que los buenos resultados históricos cosechados por Ruiz, Martín y Rodríguez.

Metagestión, cuyo director general es Fernando Cifuentes , no solo no ha perdido dinero con su salida, sino que, además, ha tenido suscripciones netas a sus fondos en 2018, por valor de 37 millones, según Inverco.

La gestora ha avanzado públicamente que volverá a hacer una incorporación para cubrir los huecos dejados por Martín y Salido. Pero la fuente anterior alerta: “¿quién puede querer ir a gestionar a una entidad que ha visto salir hasta cinco gestores distintos en menos de un año?”. Otra de las fuentes recuerda que tampoco en middle y back office se salvan: “de media, hay gente de administración que dura apenas un año”. Unos y otros coinciden al pronosticar que, “cuanto más tiempo pase sin que venda la gestora, más se depreciará”.

4 Me gusta

De momento viven del viento de cola fruto del trabajo de los que son ahora Horos.

Qué manera de cargarse una gestora en meses. Me ha pillado dentro tanto con ellos como con la estampida de Bestinver y nada que ver la gestión y comunicación a clientes de unos y otros.

Todavía estoy esperando a que me llamen, aunque de poco les va a servir, ya está todo con Javier, Alejandro y Miguel Ángel

Qué turbio suena todo.

Pues no sé si se pueden renovar anticipadamente, de no poder ser no sé hasta que punto pueden salir caras o baratas las tasas

Pues de momento el performance de metavalor internacional es mejor que de horos internacional. Pero vamos que en cuanto pueda muevo lo de ellos también a Horos

Creo que @Manolok nos informará que Metagestión gestionaba, incluso antes de la salida de los gestores que se han ido a Horos, más dinero a través del Metavalor Global, que se construía y se construye básicamente en base a las recomendaciones de la OCU, que en los fondos de renta variable.

Obviamente aquí las retrocesiones a la propia OCU deben de ser significativas.

2 Me gusta

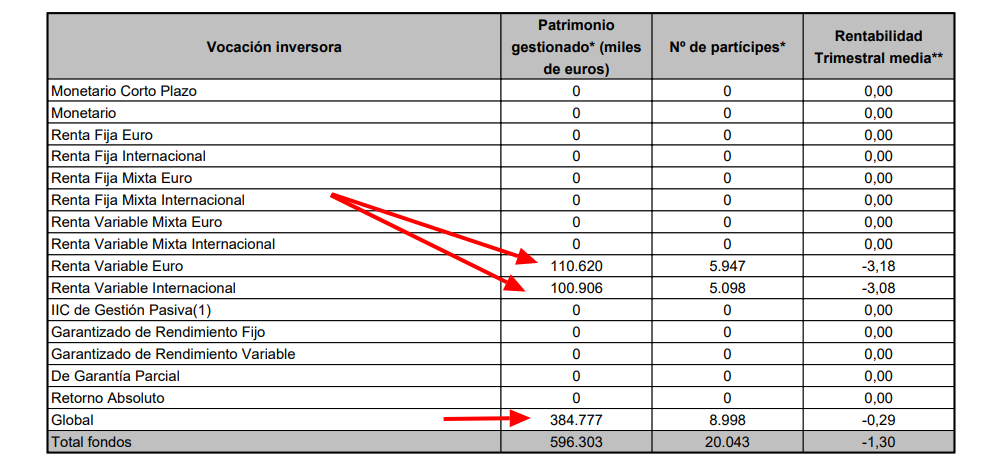

Datos del tercer trimestre:

En variable euro y variable internacional están no solo los metavalor y el internacional sino todo lo demás… Los dos aislados eran como 150M.

Lamentablemente eso no sé como poder verlo.

1 me gusta

Ya hemos comentado que lo de Metagestion es muy raro

- Metagestion ha tenido unos cuantos cambios de gestores y en los anteriores no le fue mal. En 2004 hubo cambios y se quedo Lardies. Fue sustituido en 2007 por Escribano. Y este por el trío de Horos en 2012-2013. Y después otros dos gestores mas. Esto de que ningún gestor les aguante 8 años, casi ninguno les dure 6 y algunoa ni siquiera uno, pues no parece buena señal

- Desde 2010 han salido nuevos fondos que suelen ser “raros”. Y sobre todo desde 2015. Me refiero a los 2 “fondos de la OCU” (Metavalor Global y Dividendo) y los dos “Value momentum” (Meta Finanzas y América).

Aunque es curioso q su mayor fondo con diferencia sea el mixto de la OCU - La noticia de que quieren vender la gestora

2 Me gusta

jajaja no había visto su mensaje!

Pero si

2 Me gusta

Él de RV Euro es el Metavalor “a secas”, el clásico de RV española

En RV Internacional estan los otros 4. Pero los 2 nuevos “Meta” son muy pequeños, 1 ó 2 millones cada uno. Los otros 2 Metavalor Internacional y Metavalor Dividendo (él otro “de la OCU”) son de similar tamaño, con más de 40 millones cada uno

Según Morningstar a 23 de enero

- Global 385.4 millones

- “a secas” 100.7

- Internacional 42.3

- Dividendo 42.1

- Finanzas 1.8

- América 1.4

Significativo pues que “el mixto de la OCU” suponga 2/3 del AUM total en FI de la gestora. Y que si sumamos “el otro de la OCU” nos ponemos en más del 70%. Habría q sumar las SICAV, aunque no son muy grandes en esta gestora (no es como B&H o Solventis).

El mixto de la OCU" es uno de los mayores fondos mixtos de gestoras independientes nacionales. Y por cierto no le ha ido mal la rentabilidad sí comparamos con la mediocridad habitual de los mixtos.

3 Me gusta

Novedades

3 Me gusta

Hola.

¿Este es el último fichaje de Metagestión? ¿Miguel Méndez?

https://www.youtube.com/watch?v=jV3gXOVXa8A

¿Qué opináis?

1 me gusta

Gracias

Que poco les duran los gestores a esta gente. Ya veremos si estos duran…

1 me gusta

Muy interesante, hace una diferenciación entre inversores patrimonialistas de buenos valores a largo plazo y los especuladores que hacen trading a corto plazo.

Pero cuando empieza a nombrar letras griegas ya me he perdido y he desconectado.

Imagino que el objetivo de ese vídeo era vender, vender los productos que ofrece el empleador del entrevistado.

Yo deje de ser cliente, hace una año lo traspasé a Magallanes (del que ya era cliente con anterioridad), y estoy muy tranquilo y satisfecho con la decisión.

3 Me gusta

En mi opinión, e independientemente del resultado, hizo bien.

1 me gusta

Además, sigo con la misma estrategia a pesar del cambio de fondo y gestores, llevaba años con aportaciones mensuales al fondo internacional y desde entonces hago lo mismo en el Magallanes europeo.

Cambié el vehículo de inversión, pero sigo con el mismo plan.

Gracias por su opinión.

2 Me gusta

Yo los dos únicos fondos a los que aporto mensualmente son Magallanes European y el indexado Amundi is msci World

1 me gusta