Hace algunas semanas y como muchos de ustedes sabrán, +D entrevistó a @Manolok, cuya entrevista en Rankia también recomiendo a pesar de una cierta sensación de que varias respuestas coinciden. Pero dos entrevistas nunca son iguales ni si quiera cuando lo son.

En el espacio de la entrevista dedicado a preguntas, se le preguntó a Manolok sobre cuál pensaba que era mejor fondo de renta fija. Imagino que muchos nos “quedamos con las ganas” —yo sí— de que respondiera algo más concreto, ya que finalmente no sobrepasó la línea de expresar sus dudas (privadas) entre dos o tres fondos.

Como imagino que los tendría en mente y sin ningún ánimo de que esa representación mental se vierta sobre el hilo en forma de recomendación, le agradecería que se animase a comentarlos.

Pienso que quizás ahora mismo, con el fondo europeo y con el avance de los programas de desescalada sobrevolando la actualidad de nuestro entorno doméstico, es un buen momento para (re)plantearse la cuestión de la renta fija. Me consta que suscita dudas entre muchos de ustedes; incluso entre varios de los más experimentados.

Por descontado, hago extensible la duda a todo aquel que quiera participar.

Más que por los fondos en concreto, creo que puede ser positivo por los aprendizajes que cada uno sea capaz de extraer a partir de los argumentos que se den.

Muchas gracias por anticipado si alguno de ustedes se anima.

Buenos días.

Que busca usted en un fondo RF? Descorrerlacion con RV ? Baja volatilidad? Posibilidad de mayor rendimiento aunque sea con más riesgo?

Aunque tenemos un hilo muy interesante sobre RF

donde escribe gente con más conocimientos que yo como @Cortarcupon

De entre esas tres, si tuviera que quedarme con una, diría que baja volatilidad.

La cuestión es que hasta que comencé a leer más en serio sobre configuración de carteras, pensaba que incluir renta fija era algo fundamental, algo que simplemente había que hacer, admitiéndolo sin necesidad de demostración; y ahora mismo creo que puede haber un componente de cliché en esa idea muy comúnmente aceptada de necesidad de reparto RF-RV.

Por ejemplo y a riesgo de decir una barbaridad: pienso que un plan a largo plazo que incluya, solo, MSCI World, podría considerarse tan conservador como para no reclamar necesariamente la compañía de una parte de RF.

Si tiene un importante colchón de seguridad en efectivo, efectivamente creo que no es necesaria la RF. Pero si tiene en RV casi todos sus ahorros y va al límite de sus reservas, su alta volatilidad le puede jugar una mala pasada si tiene que retirar el dinero en el peor momento (y según Murphy, esto es muy probable).

¿Renta fija?, eso es en si una respuesta. ¿lo primero sería saber para cuando y para qué?

Preservar el valor de una cantidad porque va a comprar una vivienda en tres meses, tiene una respuesta muy diferente a preservar el valor un año, o estabilizar mi cartera porque preveo deflación.

Suelo pensar que ponemos -reitero ponemos- el carro y luego detrás los bueyes.

La renta fija puede ser muy volátil, y si la cartera sólo es renta fija a largo plazo en un momento como hoy, dentro de 3 ó 4 años te puedes llevar un disgusto importante, se llama subida de tipos y caída de rentabilidades.

¿Para qué?¿Para cuándo?¿Cuál es su actual circunstancia económica?

Con la intervencion de los bancos centrales en los mercados de RF. Ha quedado todo bastante desvirtuado, la rentabilidad no cubre el riesgo como nos ha ocurrido a la mayoria en marzo.

Cada vez es mas dificil ser un bonista a la vieja usanza, esta semana a uno se le queda cara de tonto por no poder comprar emisiones xq el minimo son 100k, como ha sido el caso de la emision de grifols, y saber con gran certeza q ahi habia pasta a ganar.

En IG las TIR ya son bastante bajas, pero es que los precios son tan altos que ni en momentos de crash compensaba comprar.

En HY todo puede pasar, algunos fondos a vencimiento no se han recuperado, se nota donde compra el banco central y donde no.

Malos momentos para la lirica…

El problema no es exclusivamente de intervención, o no , de los bancos centrales, la cuestión es que vivir de según que tipo de rentas se complica en según que épocas.

Es el problema de fondo de la renta fija, que la renta variable también tiene, pero tal vez pasa algo más disimulado ante la magnitud de otras consideraciones que le afectan.

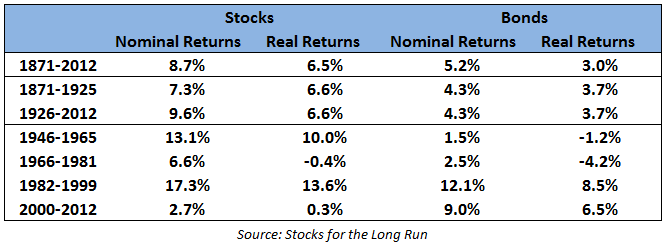

Al final en las épocas donde los tipos tienen tendencia a subir, es muy complicado pretender sacar rentabilidad respecto a la inflación en renta fija a medio plazo. El problema es que venimos justo de la época contraria, donde ha sido muy fácil sacar rentabilidad con niveles de riesgo muy bajos. Pero estas situaciones hay que andar con cuidado con mal acostumbrarse porque no corresponden a algo que se pueda extrapolar fácilmente.

Esto es como el que le toca vivir los 80 y los 90 en bolsa americana y cree que es fácil sacar más de un 15% anual a largo plazo. El exceso de espectativas con los distintos tipos de activos suele ser una fuente de errores a la hora de asignar pesos en las carteras.

Si nos fijamos en este gráfico que tanto me gusta poner sobre rentabilidades, un inversor exclusivamente en bonos lo habría tenido complicadísimo para vivir de las rentas en el periodo 1945-1980 mientras lo habría tenido muy fácil en el periodo posterior.

Ojo también con los niveles de dispersión de la rentabilidad de la propia renta variable a la que ajustamos a inflación (poder adquisitivo).

Aprovechar buenos momentos. Los ha habido y los habrá, pero ahora no. Cuando empecé a invertir, hacia 1990, había pagarés corporativo que pagaban un cupón superior al 10 % y nominales muy asequibles; p. ej., los de la Compañía Sevillana de Electricidad. También las Letras del Tesoro. En 2012 los Bonos del Tesoro llegaron a ofrecer más del 7 % (con el fantasma de Grecia detrás).,.

Obtener algún beneficio de la liquidez cuando se puede esperar, que debiera ser lo natural, pero hace tiempo que vivimos una situación anómala aunque ahora en el mercado secundario hay buenos precios y, por lo tanto, también a través de fondista.

Disminuir la volatilidad de la cartera para no superar nuestro nivel de aversión al riesgo. Siempre se puede recurrir a fondos de renta fija a corto plazo que en alguna zona tendrá intereses positivos.

He estado intentando encontrar algún refugio para un dinero que voy a precisar en menos de una año y no lo he logrado, no he visto claro que vaya a tener un rendimiento positivo ni a través de fondos ni a través de banca.

Agradecería sugerencias concretas al respecto.

Si es inferior a 100.000 déjelo en el banco en la cuenta corriente.

Si es superior, repártalo en varios bancos.

Si es más superior como para no poder hacer eso, le quedan letras del tesoro con tipos negativos a 6 meses a través de fondos o mediante compra directa.

De una manera u otra, para ese plazo yo no jugaría con la renta fija.

No tome mis palabras como una recomendación porque aquí solo aportamos ideas y comentamos nuestra experiencia. Después cada cual toma sus decisiones y asume la responsabilidad.

Hay buenos fondos de renta fija, pero es importante saber cómo se valora su cartera. Lo repetiré por la importancia que tiene por si alguien lo desconoce: La renta fija cotiza en un mercado como la renta variable y el precio de um bono sube y baja, solo que los cupones que pagan están determinados en el momento de la emisión (esto y que suelen tener vencimiento —tambien hay renta fija perpetua— es lo único realmente diferente respecto a,las acciones). Entonces, alguien puede crear un bono en su emisión por 1.000 euros, yo comprárselo por 995 euros y luego venderlo por 1.003 euros. Además, mientras se cobra el cupón cuando toque. Así se valoran las participaciones de fondos de renta fija. Por eso pueden bajar (es lo usual cuando lo tipos suben o cuando se venden por necesidad de efectivo o cuando hay miedo de que el emisor pague lo comprometido).

Por algún motivo hay buenos fondos en lo que ha bajado el precio de las participaciones y cabe esperar que se recuperen (o no si la situación empeora más de lo esperado).

Pues los bonos de gobiernos europeos se han comportado muy bien y + teniendo en cuenta sus pirricos cupones, incluso negativos. Si no fuera x el doping del BCE ese fondo estaria muy abajo.

Eso si luchar contra los bancos centrales tampoco es buen consejo…

Ese muzinich tiene mucho banco en cartera… Para mi mas riesgo q recompensa.

Particularmente y las carteras q gestiono se esta aportando la parte conservadora fuera de renta fija, gestion alternativa con bastantes buenos resultados en el año.

Saludos.

Buenas tardes @Josesthe

Me alineo mas con la opcion que le comenta @camacho113 .

Si me permite: Opción Wizink, Cuenta remunerada (0,50%), y posibilidad de contratar deposito entre 18 y 36 meses (aprox 1% y 1,30%), pago trimestral de intereses. https://www.wizink.es/public/productos-ahorro

Algunos llevan ya 5 años o más intentando estrategias de este estilo, con resultados no demasiado buenos. Obviamente hay años que sí, pero luego les ha terminado apareciendo algún año muy complicado que no han tolerado. La lista de fondos de retorno absoluto o similares que lo han sufrido es larga. Lo que creían menor riesgo ha terminado siendo un tipo de riesgo distinto.

Bueno hay opciones, pocas, pero alguna detectada, con resultados bastantes decentes a 4 años. Estamos hablando de rentabilidades modestas a cambio de volatilidad bastante ajustada.

Saludos.