Ya lo decía la canción de public enemy “don’t believe the hype”

Me generó mucha curiosidad la primera vez que escuché hablar de esta empresa que supuestamente se comería a Starbucks consiguió una enorme inyección de dinero por parte de fondos de venturecapital.

Algunos datos aleatorios:

-

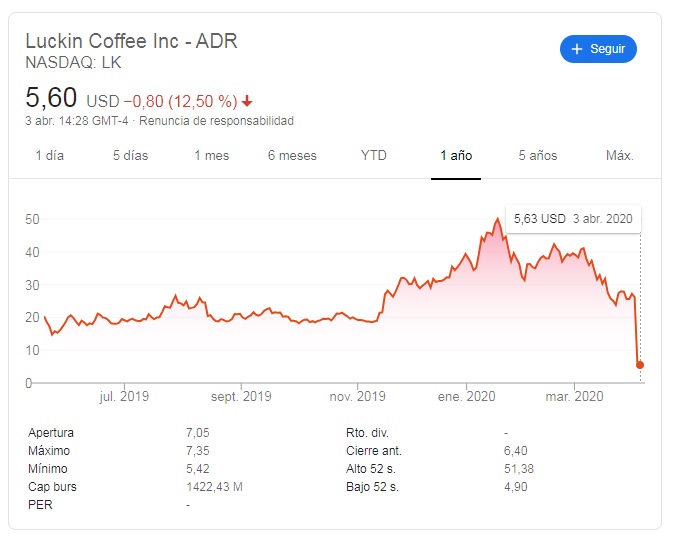

El 17 de mayo de 2019 sale a cotizar en bolsa y capitaliza cerca de 4.302 millones.

-

Abre cerca de 4.500 tiendas en china

-

En 2021 prevén tener 10.000 tiendas

-

Recaudó 865 millones en bonos convertibles para seguir creciendo

-

Las acciones llegaron a cotizar cerca de 51$

Realizaron un nuevo plan de expansión (Maquinas de vending, aeropuertos, estaciones de bus, oficinas…etc)

¿Realmente cuál era su modelo de negocio?

Todo se sustenta en puro precio y promociones para atraer a un consumidor que solo busca esa oferta no terminará de fidelizar con la mara(Opinión personal por lo que vi en varias reseñas de residentes en china)

Esto lo saque de un artículo del el país y creo que este fragmento releja todo lo que és

“La idea de la compañía es fidelizar al cliente mediante constantes ofertas y descuentos. La primera taza de café es gratis. Después llegan incentivos como “compre dos y le regalamos una”, o “compre cinco y le regalamos otras cinco”. Hasta el punto de que, como bromea Zhao Jun, abogado de 31 años y uno de sus consumidores habituales, “es casi imposible pagar el precio completo”. En teoría, el precio medio de una taza son 25 yuanes (unos 3,5 euros), 10 menos que su rival estadounidense”

Posteriormente se situó a que el precio medio de taza de café era de 9,2 yuanes (1,20€)

¿Qué ha pasado?

Al parecer la compañía informó que el jefe de operaciones Jing Liu realizó cierto maquillaje a las cuentas presentadas en los diferentes periodos. Ya pero de verdad la compañía no sabia nada…. Claro claro.

En realidad la historia viene de 31 de marzo Carson Block (Muddy Waters Capital) comentó en twitter que al parecer las cuentas de ese informe de Luckin no era muy creíble, Andrew Left (Citron Research) dijo que era todo correcto. Creo que más gente se está o se sumó al corto (Jim Chanos)

De todas estas historias se aprende algo:

Las empresas chinas tienen esa capacidad de generar un gran desconfianza y al final se ve reflejado.

Las regulaciones del mercado no protegen realmente y estamos expuestos a estas estafas

La narrativa (Que no te cuenten cuentos chinos), hace meses que vengo reflexionando mucho que la gente quiere que le cuenten historias de las empresas, que capacidad de crecimiento, que agresividad en MKT, cuantas tiendas abren, los chinos toman mucho café…ect y todas estas historias te imaginas que en 2 meses abren un Luckin Coffee en la puerta de tu casa y no llegaste a tiempo de subirte al carro y compras en 50$, porque claro se comerá a Starbucks.

Bonus track: