El índice de esfuerzo fiscal, en el mejor de los casos, no da ninguna información relevante, y en el peor lleva a graves equívocos. Por eso apenas se emplea en los trabajos académicos y su uso queda restringido a cierta divulgación económica con fines ideológicos. La razón es la siguiente: por como está formulado, los resultados son demasiado sensibles a la variable del PIB.

Si reescribimos la ecuación se entiende el porqué:

Si la fórmula del esfuerzo fiscal (EF) es (presión fiscal / PIB per capita)x100 entonces se puede descomponer de la siguiente forma: EF=[(Recaudación/PIB x100)/(PIB/población)]×100

Esta ecuación se puede reescribir de la siguiente forma: EF=[(Recaudación x población x100)/PIB^2]x100

Como se puede observar, el PIB está elevado al cuadrado mientras que el resto de variables están en primera potencia. Lo que significa que no hay una relación lineal entre los elementos de la ecuación y por lo tanto cualquier variación o valor del PIB impactará en mucha mayor medida que el resto de variables. Con el siguiente ejemplo extremo se verá más claro:

Supongamos una “Economía 1” con las siguientes métricas: una presión fiscal del 40% y un PIB per capita de 20.000.

Ahora supongamos una “Economía 2” con las siguientes métricas: una presión fiscal del 90% y un PIB per capita de 100.000.

Calculando el esfuerzo fiscal de ambas economías obtenemos los siguientes resultados:

Economía 1: (40/20.000)x100=0.2

Economía 2: (90/100.000)x100=0.09

Si le hacemos caso la ratio resulta que la Economía 2 tiene un índice menor de esfuerzo fiscal que la Economía 1 (0.2>0.09) a pesar de que su neto es sensiblemente inferior (10.000<12.000).

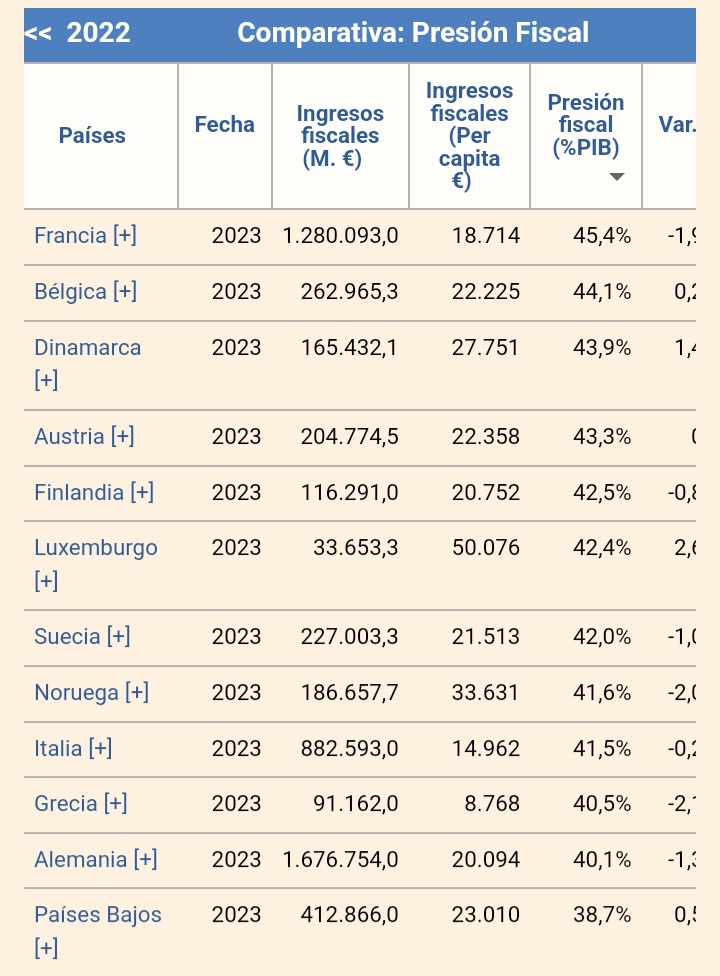

Este resultado ya nos debería alertar de que algo falla en la forma de calcular el índice. Como mínimo no permite comparar economías con una gran disparidad de PIBs. Fíjense en lo siguiente: la ratio de esfuerzo fiscal de la economía española se sitúa en (37/32.000)x100=0.115. Para que Luxemburgo, el país con mayor PIB per capita del planeta (120.000€) equiparase la ratio española, su presión fiscal tendría que ser del (0.115*120.000)/100=138%, algo lógicamente imposible. Aunque los Luxemburgueses pagasen impuestos por valor del 100% de su sueldo, su índice de esfuerzo fiscal seguriría siendo inferior al español (100/120.000)x100=0.08.

A mi juicio, si cierto sector de la divulgación y periodismo económico siguen empleando esta ratio es porque justifica sus narrativas económicas. Es una ratio que, por cómo está formulada, parecería indicar que las economías con mayor renta per capita son impositivamente más laxas, pudiendo hacer la correlación “menor esfuerzo fiscal = mayor desarrollo”. Pero, como hemos visto, es la propia fórmula la que está sesgada en favor de los valores altos del PIB. Dicho de otra forma, no hay forma de que las economías con rentas per capita muy bajas equiparen sus ratios de esfuerzo fiscal sin despedazar el Estado. Fíjense: la ratio de esfuerzo fiscal de Luxemburgo a día de hoy es (42/120.000)x100=0.035. Para que España pudiese equipararse en este sentido a Luxemburgo su presión fiscal tendría que ser del (0.035*32.000)/100=11.2%. Ya ven, muy conveniente para cierto discurso económico.