DISCLAIMER: todo lo que contiene este artículo son opiniones de un inversor particular. No soy profesional del mundo de la inversión y mis palabras no pueden tomarse como una recomendación de compra ni de venta. Puedo estar perfectamente equivocado sobre cualquiera de los aspectos que menciono en este artículo, el cual puede contener errores. Cada inversor tiene que tomar sus propias decisiones sin dejarse influir por mis palabras, ni las de nadie.

Para realizar este análisis se han usado datos proporcionados en los informes anuales de la compañía, así como de sus presentaciones a inversores.

Buenos días, hoy vamos con una comparativa rápida entre dos empresas que no llevo en cartera pero que he considerado interesantes analizar, ya que parece que se han puesto de moda en la comunidad inversora, especialmente Lockheed Martin. ¿Es realmente una oportunidad que no hay que dejar escapar? Intentaremos verlo en las próximas líneas.

NACIMIENTO

Lockheed Martin es una compañía multinacional estadounidense de la industria aeroespacial y militar con grandes recursos en tecnología avanzada y guerra global y con intereses en todo el mundo (Wikipedia). Aunque nos pueda parecer algo joven (nació en 1995) la realidad es que es producto de la fusión de Lockheed Corporation y Martin Marietta (1912 y 1961). Aunque el avión F-35 es un modelo más moderno, debo decir que tengo total debilidad por el F-22 raptor. Siempre me ha parecido el avión de combate más majestuoso y espectacular que existe (y no tengo ni idea de aviones de combate, es una cuestión de gustos).

Para los que quieran dejar un segundo el mundo de las inversiones, recomiendo ver el despegue de un F-22, menuda bestia: F-22 raptor AMAZING vertical take-off!! RIAT 2016 - YouTube

Por su parte, General Dynamics es un conglomerado de empresas estadounidense del sector aeroespacial y militar, fruto de la fusión de numerosas compañías. Ha fabricado productos de la industria militar tan icónicos como el F-16, misiles Tomahawk, el carro de combate M1 Abrams o los misiles balísticos Atlas (Wikipedia).

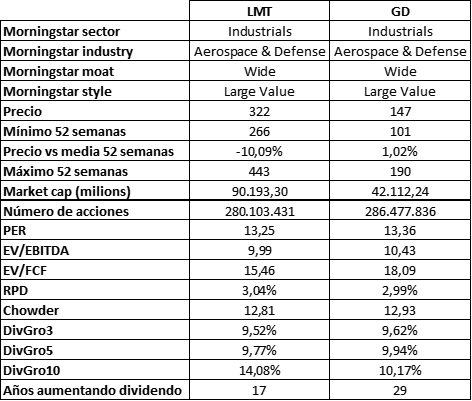

Ambas empresas pertenecen a la industria aeroespacial y de defensa. Morningstar les asigna un moat amplio, cosa que parece obvia, ya que trabajan con productos y servicios con grandes barreras de entrada.

Las 2 compañías se encuentran entre los 5 mayores fabricantes de armas del mundo, siendo Lockheed la número 1 (casi doblando a la segunda, que es Boeing).

Hablando de tamaño (a precios actuales) LMT es el doble de grande que GD. Por ventas y beneficios también van los tiros (broma fácil) por ahí.

El número de acciones es decreciente en ambas, se notan las recompras que van haciendo. En los últimos 10 años el número de acciones se ha reducido un 17% en LMT y un 22% en GD. Muy buen dato al estilo “born in the USA”.

VALORACIÓN

La valoración actual parece atractiva en ambas, EV/EBITDA contenido y el PER de las dos por debajo de la media de 5 años (en el caso de LMT esto es mucho más acusado).

DIVIDENDO

La RPD actual es superior a la media de 5 años en las dos. Con el dividendo de 2021, la RPD actual es algo superior a la mostrada en el cuadro.

El crecimiento del dividendo a 3, 5 y 10 años es muy bueno en ambas, aunque GD tiene un historial más longevo.

Tanto si miramos beneficios como FCF, el dividendo parece sostenible.

RÁTIOS Y MÁRGENES

Gran sorpresa la mía cuando veo los resultados. Me esperaba unos márgenes bastante superiores. Considerando las barreras de entrada de un negocio tan delicado veo bastante triste trabajar con márgenes operativos sobre los 10-14 puntos porcentuales.

El dato del ROE de LMT sale disparado por el escaso equity de la compañía, aspecto que tampoco me ha convencido.

Si alguien quiere hacer algún comentario sobre estos números (a mi juicio muy pobres teniendo en cuenta el sector) le estaré muy agradecido, ya que quizá son cifras normales y simplemente soy yo el que sobrevaloraba las cosas antes de estudiarlas en profundidad.

DEUDA

Relación deuda neta EBITDA que no parece preocupante y una cobertura de intereses aceptable en ambos casos.

Eso sí, en el caso de LMT, la relación deuda neta / equity es excepcionalmente alta, aspecto que no me gusta, aunque parece que lleva mucho tiempo moviéndose en esos valores.

VENTAS Y BENEFICIOS

Ventas, EBITDA y BPA crecientes en ambas, aunque con una tendencia más modesta en el caso de General Dynamics.

El CF operativo y el FCF siguen el mismo patrón.

Resumiendo, ambas ganan cada vez más y el dinero sigue entrando en sus cajas.

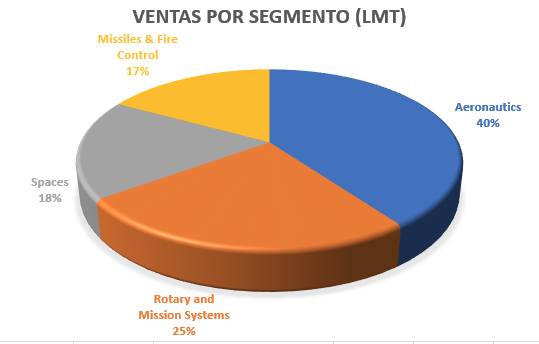

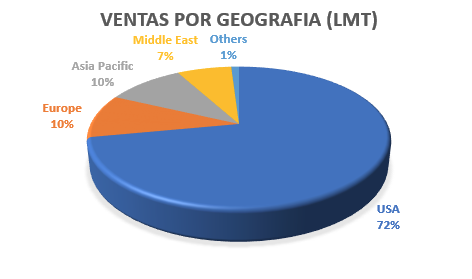

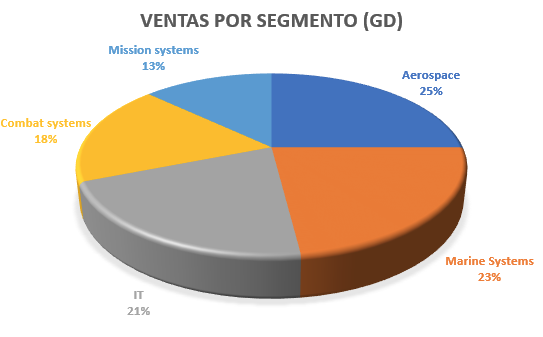

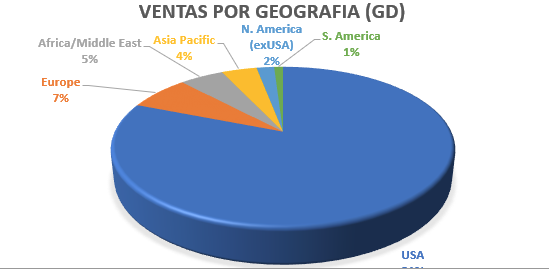

VENTAS POR SEGMENTO Y GEOGRAFIA

Los ingresos por categoría y localización quedan de la siguiente manera.

PROS

- Grandes barreras de entrada

- Sector estratégico

- Tendencia creciente en ventas y beneficios

- Valoración actual atractiva

CONTRAS

- Alta dependencia del presupuesto público

- Alta dependencia de USA

- Gobierno actual menos favorable para la industria

- Industria éticamente cuestionada

PENSAMIENTOS FINALES

Como he dicho, los márgenes me han dejado un poco frío. Siendo algo tan crítico como la construcción de armas, satélites, aviones de combate o barcos de guerra, me esperaba algo más.

Tampoco me atrae especialmente la alta dependencia de USA, ya que, aunque por un lado es cierto que no me imagino al gobierno “dejando caer” a estos monstruos, sí que veo un riesgo regulatorio importante. El presupuesto de defensa es lo que va a marcar el futuro de ambas.

Con el gobierno de Obama, el presupuesto militar se recortó, y eso se reflejó en las ventas y márgenes de este tipo de empresas. Es un punto a tener en cuenta.

Las inversiones iniciales en este tipo de proyectos son tan grandes y están sujetas a tanta regulación, que es normal ver que en las últimas décadas la industria se ha ido consolidando a base de fusiones y adquisiciones, de forma que solo sobreviven los más grandes y capaces y, porque no decirlo, los mejores socios de los gobiernos.

En ese sentido, Lockheed Martin es con diferencia el partner número 1 del tío Sam, así que, si tuviera que quedarme con una de las 2, teniendo en cuenta la valoración actual, números analizados y esto último que acabo de mencionar, probablemente LMT sería mi elección. Lockheed me recuerda a la frase “too big too fail”.

Ahora bien, todo tiene un “pero” en esta vida. Si bien LMT me llama más la atención, no puedo terminar sin mencionar la gran dependencia de un solo producto, y es que el F-35 representa cerca de un 30% de las ventas de la compañía. Y sí, despegar en vertical mola mucho, pero si algo no va según lo previsto, tener problemas en 1/3 de tus ingresos ya no es tan “cool”.

DESPEDIDA

¿Qué piensan de estas dos empresas, tienen alguna favorita, o no les llaman la atención?

Personalmente, no llevo ninguna de las dos en cartera y por ahora estoy cómodo con mi portfolio, ya veremos…

Para realizar el análisis he trabajado con datos del 10-K y 10-Q de la empresa. Los gráficos y los cálculos son propios.

Si tienes alguna duda, pregunta y te ayudaré en todo lo que pueda.

Si te ha gustado, me puedes seguir en Twitter @DivGro22 y hacer propuestas de nuevos análisis que puedan ser de interés para el foro.

Feliz fin de semana!