Yo tengo amigos que ganan 1.600€ trabajando a turnos en fábricas y sin graduado escolar, que con 35 años se han comprado su segunda casa ya.

Lo que no pueden todos los españoles es comprarse una casa dentro de la M-30 en Madrid ![]() , porque hay medio millón de casas y 50 millones de españoles.

, porque hay medio millón de casas y 50 millones de españoles.

32 Me gusta

A los 50 millones habría que añadirles los “inversores nacionales y extranjeros” (personas físicas y jurídicas incluidas) que están peinando constantemente el mercado (incluido el inmobiliario) para rascar un par de décimas de rentabilidad.

No es difícil hacer como su amigo, que con un sueldo “digno” y empezando a trabajar joven, uno se pudo comprar una vivienda fuera de las “capitales” (o incluso más).

El problema es que si actualmente se busca una vivienda fuera de los grandes núcleos de población (donde existen más oportunidades laborales), lo que uno se ahorra en vivienda se acaba pagando en vehículo (cada vez más caros), combustible y tiempo.

15 Me gusta

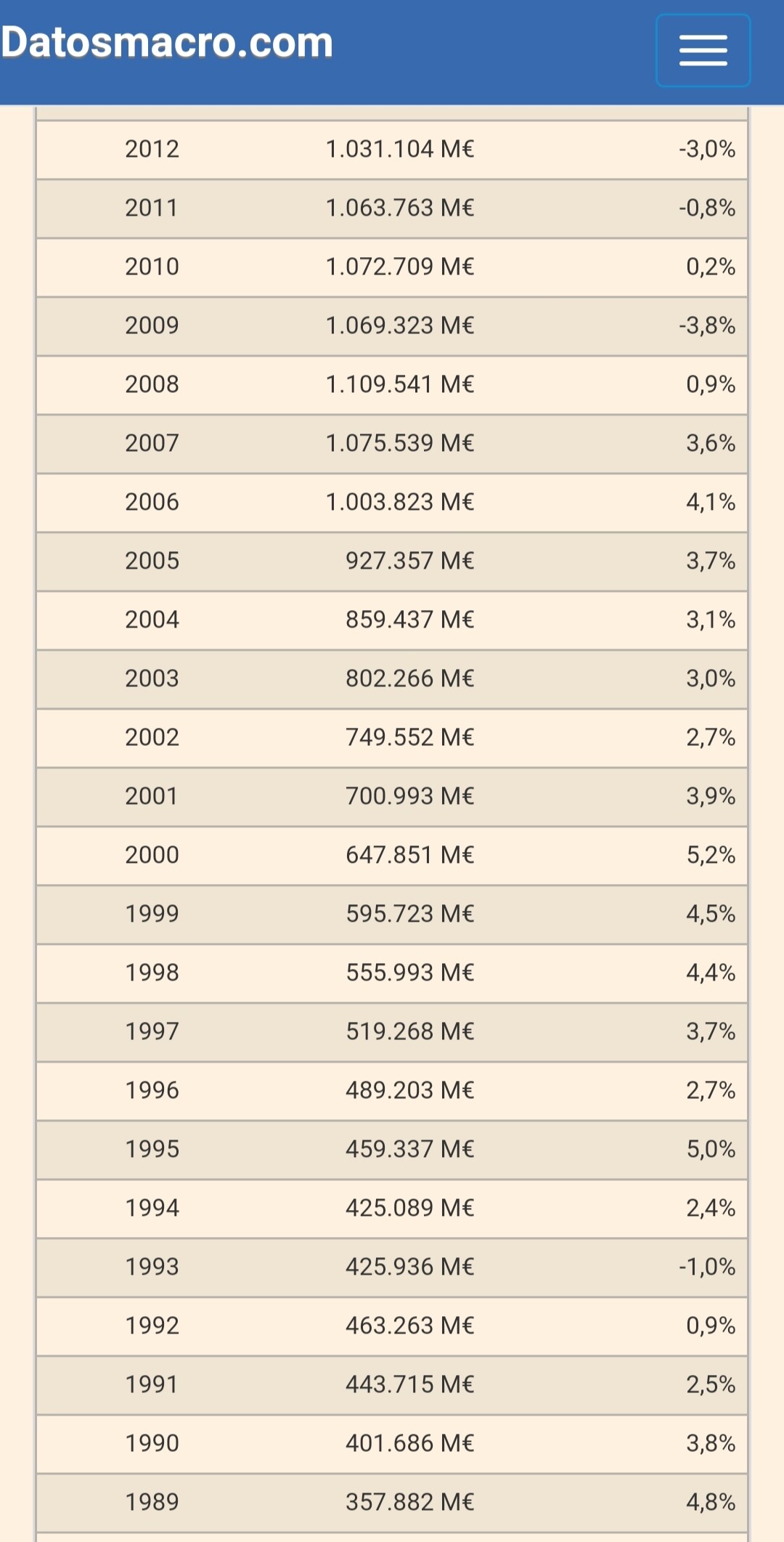

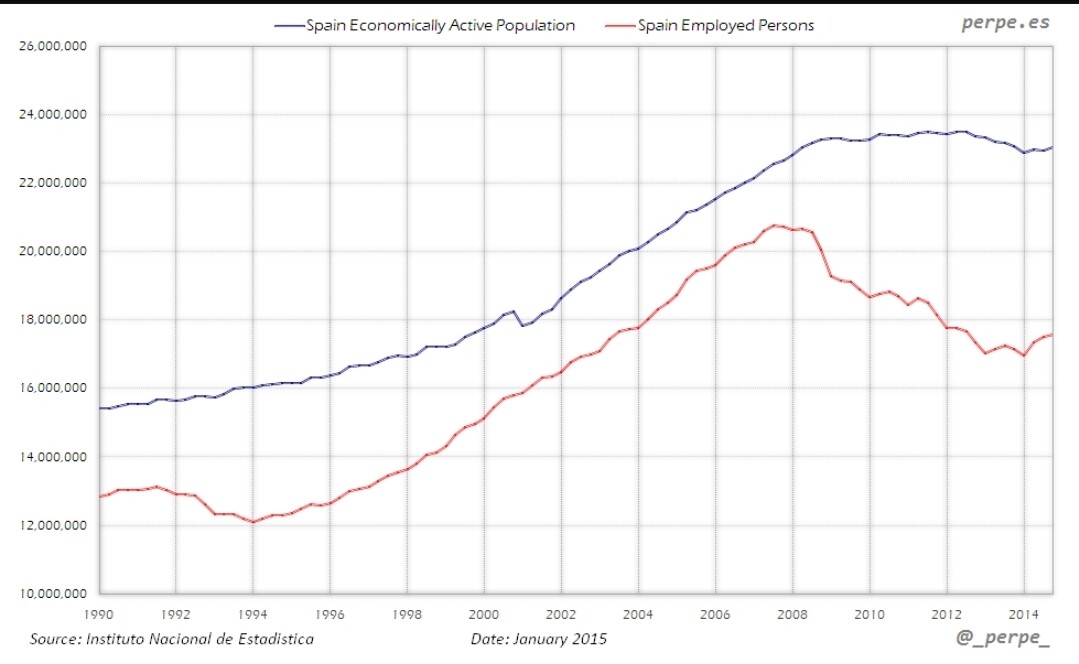

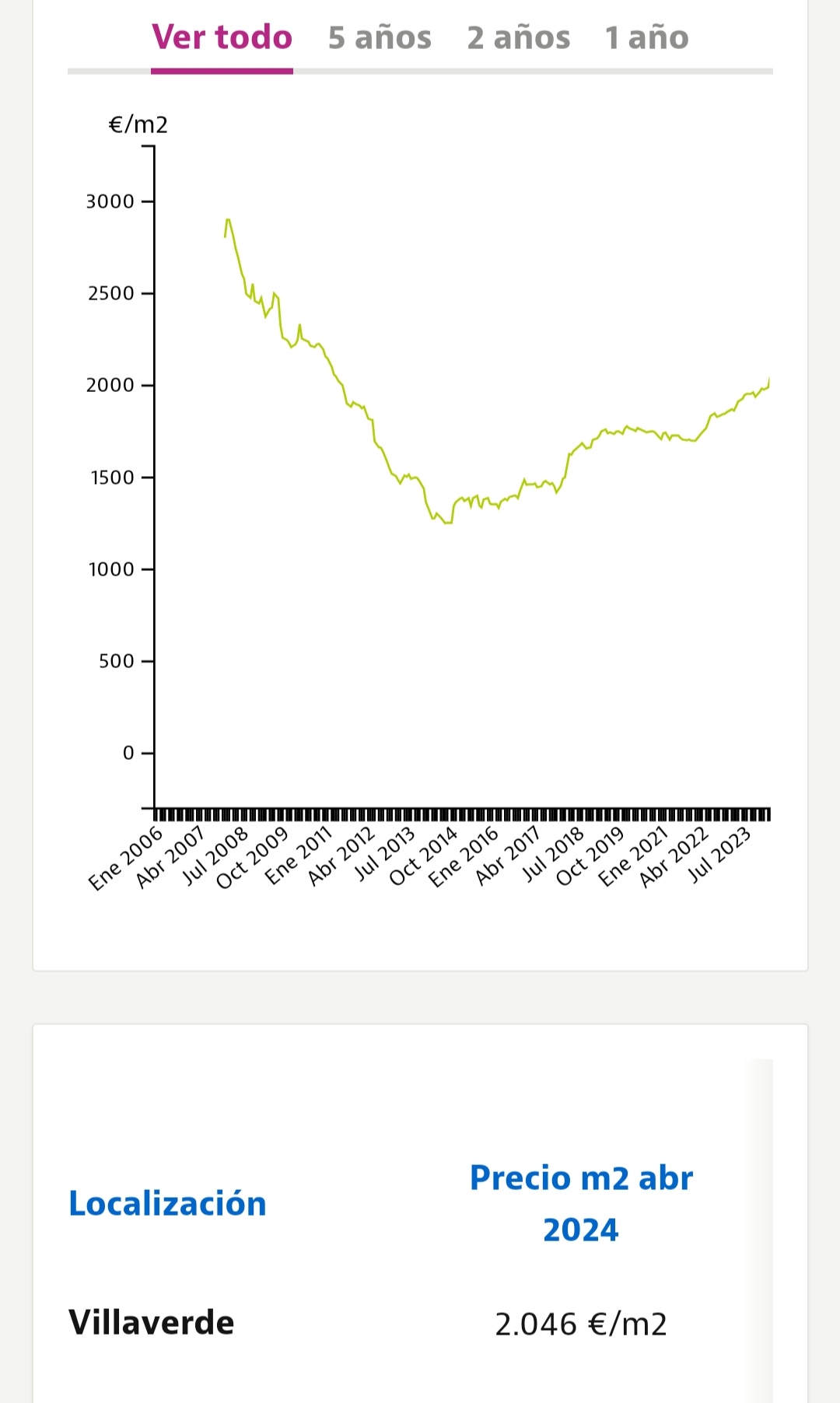

En el gráfico que ha a adjuntado, se puede ver que en terminos reales la vivienda a pasado de 400 en el año 90 a casi 800 en el 23.

Si tenemos en cuenta la población trabajadora a pasado de 13 millones en el 90 a 21 millones en el 23.

Si vemos la evolución del pib regional de zonas tensionadas así como el saldo migratorio neto también puede ayudar a ver un cuadro algo distinto de la situación.

Teniendo en cuenta incremento población extranjera que recibe rentas del exterior o que tirando de patrimonio, vienen a vivir a España se puede entender algo mejor lo que pasa.

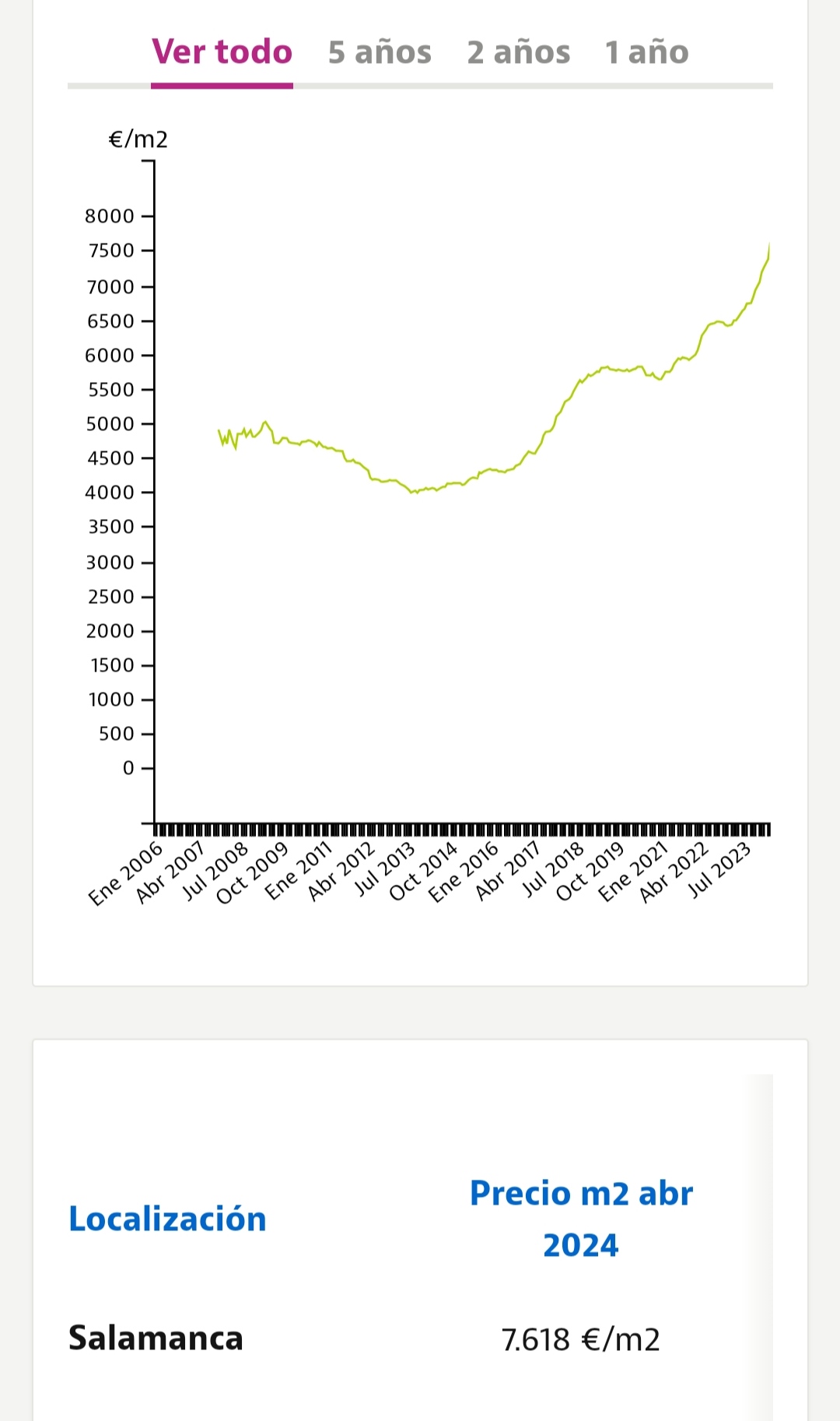

Por ejemplo podemos pensar en venezolanos en el barrio de salamanca o en jubilados ingleses en torrevieja.

Por otro lado el incremento del turismo en algunas zonas también es un factor a considerar en el incremento de precios.

Dicho esto coincido en que me parecen que estan demasiado caros.

La tasa de esfuerzo por hogar se ha incrementado preocupantemente, aunque para ser justos partíamos de una situación en la que en los 80 costaba más un coche de gama media que una casa en algun barrio intra m 30 de Madrid.

El famoso péndulo?

Efecto desarrollo económico?

Ambos?

13 Me gusta

11 Me gusta

Amén. Hay vida más allá de la m30.

7 Me gusta

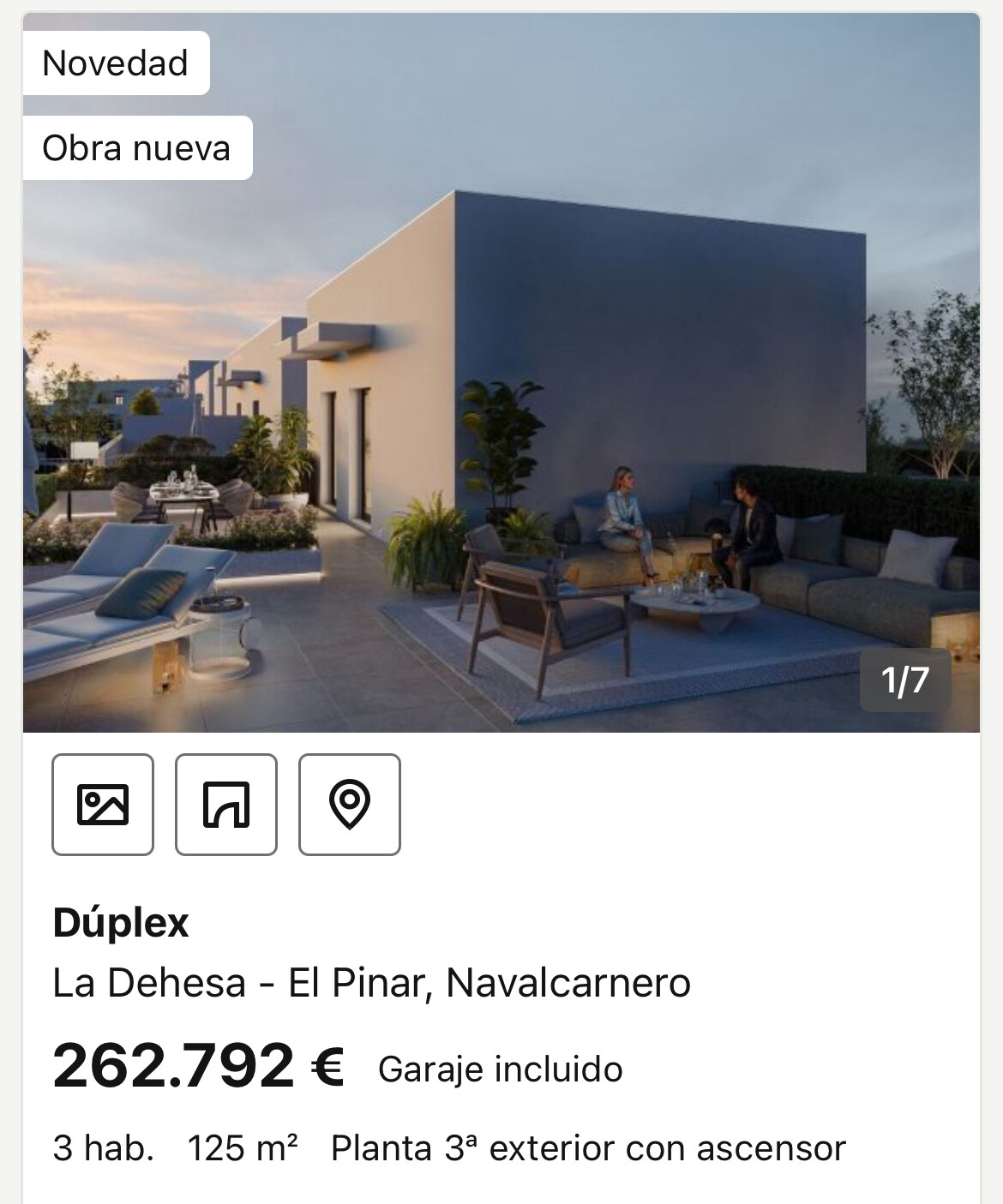

970€ de hipoteca a 30km de Madrid de nueva construcción:

No todo está loco de precio…

Está claro que si uno tiene que entrar al centro de Madrid todos los días a currar pues no se puede comprar algo así, pero también se puede mirar uno algo en Alcorcón que tiene cercanías y metro.

Yo hace poco casi compro para alquilar una casa de 3 dormitorios recién reformada en el centro de la ciudad por 152.000€, que sale una yield del 4% o así…

Eso es una hipoteca como de 500€ para primera vivienda, con el cercanías. 2 minutos andando.

13 Me gusta

Nos han contado que el precio de la vivienda nueva está por las nubes por el incremento en el precio de los materiales de construcción, etc., etc. Una vivienda nueva con estas características en mi ciudad no bajaría de 600.000 € (o 500.000 para no pillarme los dedos, depende ya un poco de la zona), salvo que esté localizada en el extrarradio, en cuyo caso tendría un precio similar a ésta del ejemplo.

Edito: Y lo cierto es que hay promociones, algunas en venta desde hace al menos un año, en las que cuesta vender todo el pescado a estos precios por encima de los 500k. Imagino que serán las plantas bajas las que siguen en el mercado porque los áticos vuelan.

6 Me gusta

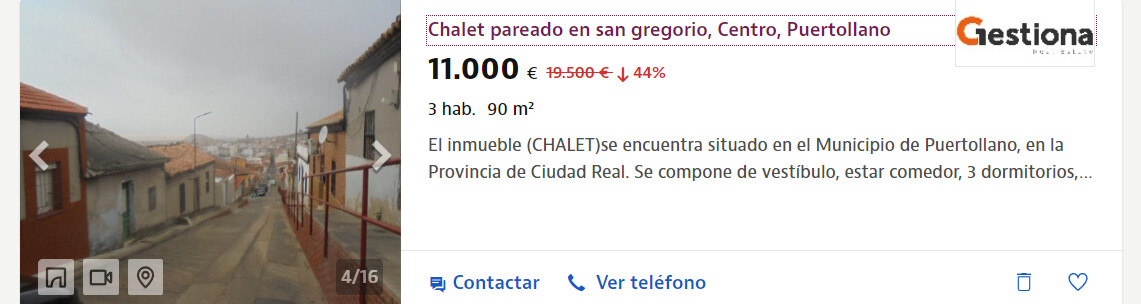

https://www.idealista.com/inmueble/92083872/

Hay AVE, se tarda 45 min a Madrid, 90 m2, 11k€, y sí quien lo compre le tocará reformar, pero desde luego va un “poquito” contra la idea de que todo está tensionado.

Mi pueblo.

7 Me gusta

Desde 2019 llevo buscando yo una a un precio “aceptable” y no hay manera.

Tras el covid ser fueron los precios aún más arriba por las terrazas ![]()

7 Me gusta

Igual en esto de los pisos también va a tener razón Terry:

No tengo ni idea del ladrillo madrileño pero da la sensación de que con dineros es más sencillo que a uno le salgan las cosas mejor (aunque sea por pura inercia) y las burbujas son peores cuando vas más justo (aunque sea por pura inercia).

11 Me gusta

Momento de vender

2 Me gusta

Precios de rebajas, para quien sepa elegir sin dejarse llevar. Estoy convencido que para algunos será una ruina y para otros una lluvia de dinero.

2 Me gusta

Tendrían que venderlos con un cupón descuento para Desokupa. Ahí podrían hacer una buena sinergia…

3 Me gusta

Personalmente, de estas “promociones” (Aliseda, Haya, Solvia, etc.) no me preocupo en exceso. Llevo años siguiéndolas y lo único que llega al público general es la m****a cara que no les gusta a los que tienen “acceso por anticipado”. Al menos en lo que se refiere a viviendas y garajes. En cuanto a terrenos, promociones y similares ya se me escapa.

11 Me gusta

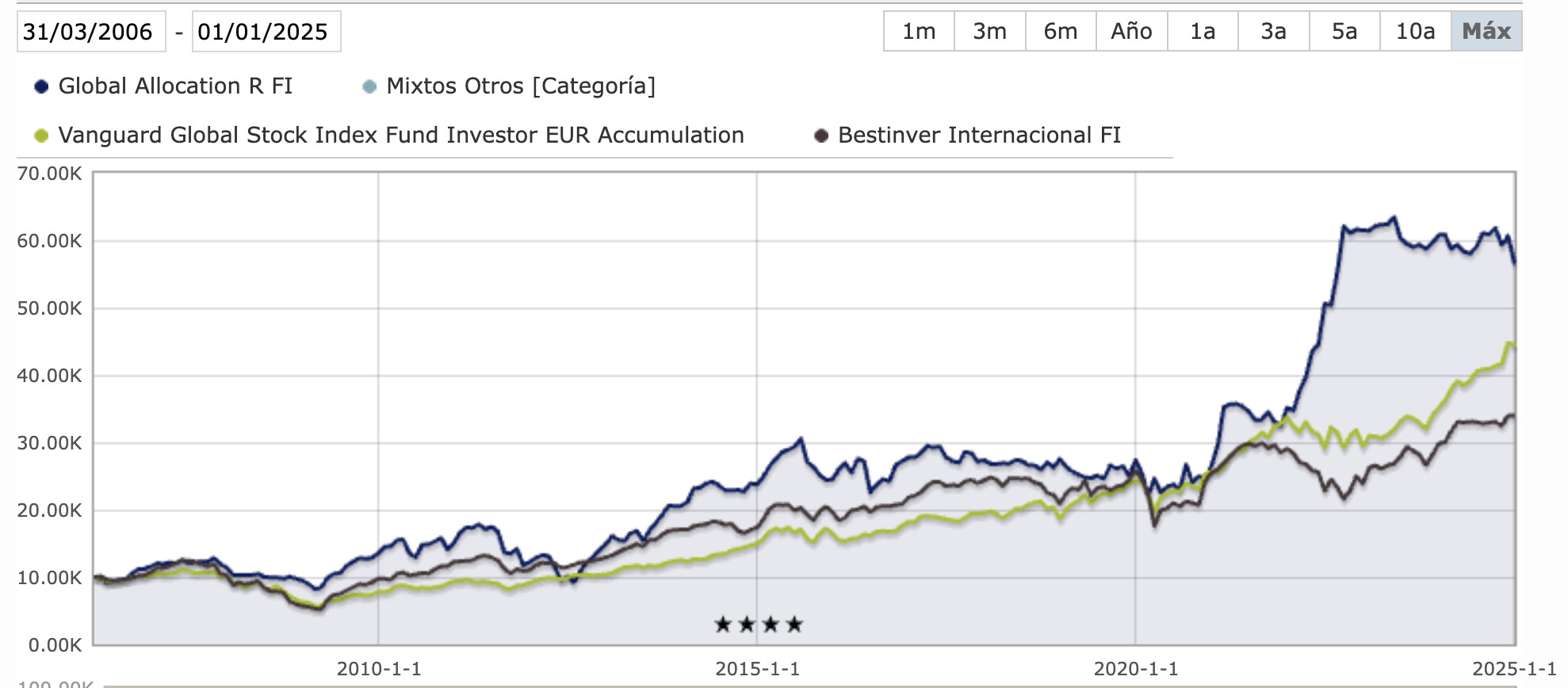

Releyendo este fantástico hilo me encontré con este post sobre el fondo Global Allocation R FI, en pleno auge y con su gestor denominado “uno de los mejores del mundo” porque había “descifrado la Matrix”. No he podido resistir la tentación de ir a comprobar su evolución desde entonces, y el resultado no me ha sorprendido… desde ese momento PLANO con tendencia a la baja, coincidiendo con 2 años muy buenos del mercado. y todo por la módica comisión de 1,5%.

los que entraran en esa época arrastrados por la rentabilidad del año anterior y la publicidad deben estar que trinan… parece que la Matrix se le volvió a codificar ![]() lo mejor, el corolario del artículo visto con el retroscopio:

lo mejor, el corolario del artículo visto con el retroscopio:

La gran prueba para un inversor es mantener la consistencia a muy largo plazo. “Y eso es lo que hemos conseguido”, se despide Bonanto mientras sube al barco que le llevará a pescar atunes con su padre.

11 Me gusta

Ahora pasa un poco con todo el mundo haciendo all in en el S&P 500 y vendiendo todo lo que está funcionando peor, que, como siempre, lo hacen en el peor momento ![]() .

.

En fin, la gente no soporta ver que el que está a su lado lo ha hecho mejor que él y así están siempre con el “performance chasing” que tanto comenta @MAA .

La envidia, el pensar que tú también puedes ser ese…

Con que vea esto ya puede imaginarse:

https://www.elmundo.es/loterias/loteria-de-navidad/2024/12/18/67627fafe85ece53378b4572.html

¿Cuántas veces ha oído “voy a comprar yo también un décimo no vaya a ser que os toque a todos menos a mí”?

Lo peor del ser humano, pero también, lo que ha hecho que hayamos prosperado tanto en la vida como civilización (capitalismo), al ver a tu vecino hacerse rico y tú, saber que, si empiezas a esforzarte y “copiarle”, lo podrías ser también.

También la maldita envidia nos ha llevado a atrocidades como estas…

19 Me gusta

Siempre ha sido un fondo peculiar.

Periodos de rentabilidad tremenda y luego otros bastante largos muy complicados.

Hay por el medio caídas del 50% o casi en épocas donde la renta variable lo ha hecho mucho mejor y épocas de lo contrario.

Creo que @Bravepawn lo lleva en cartera aunque no sé si en un % muy significativo. Seguro que puede explicar mejor algunas de sus características.

En mi opinión un fondo que muestra dos características importantes a recordar, que con bonos se puede asumir riesgos (y rentabilidades) de niveles parecidos a la renta variable, y que el inversor que quiere fondos que se diferencien claramente del mercado debe de asumir que esa diferenciación a veces puede ser en positivo y otras en negativo.

19 Me gusta

Bononato es un gestor que va por libre, no concede apenas entrevistas y su estilo de inversión se encuadra en una filosofía global macro: analizar el ciclo económico e invertir en el activo o activos que mejor rentabilidad-riesgo le ofrecen en cada momento. Por tanto, el fondo puede estar invertido en diferentes momentos en renta variable, renta fija, divisas, futuros y otros instrumentos complejos, y con diferentes grados de apalancamiento.

Las apuestas que hace a varios años conllevan periodos muy largos de bajos rendimientos y subidas bruscas. La rentabilidad desde 2006 es espectacular y descorrelacionada con el mercado (comparad con el fondo global de Vanguard y el “purasangre” patrio).

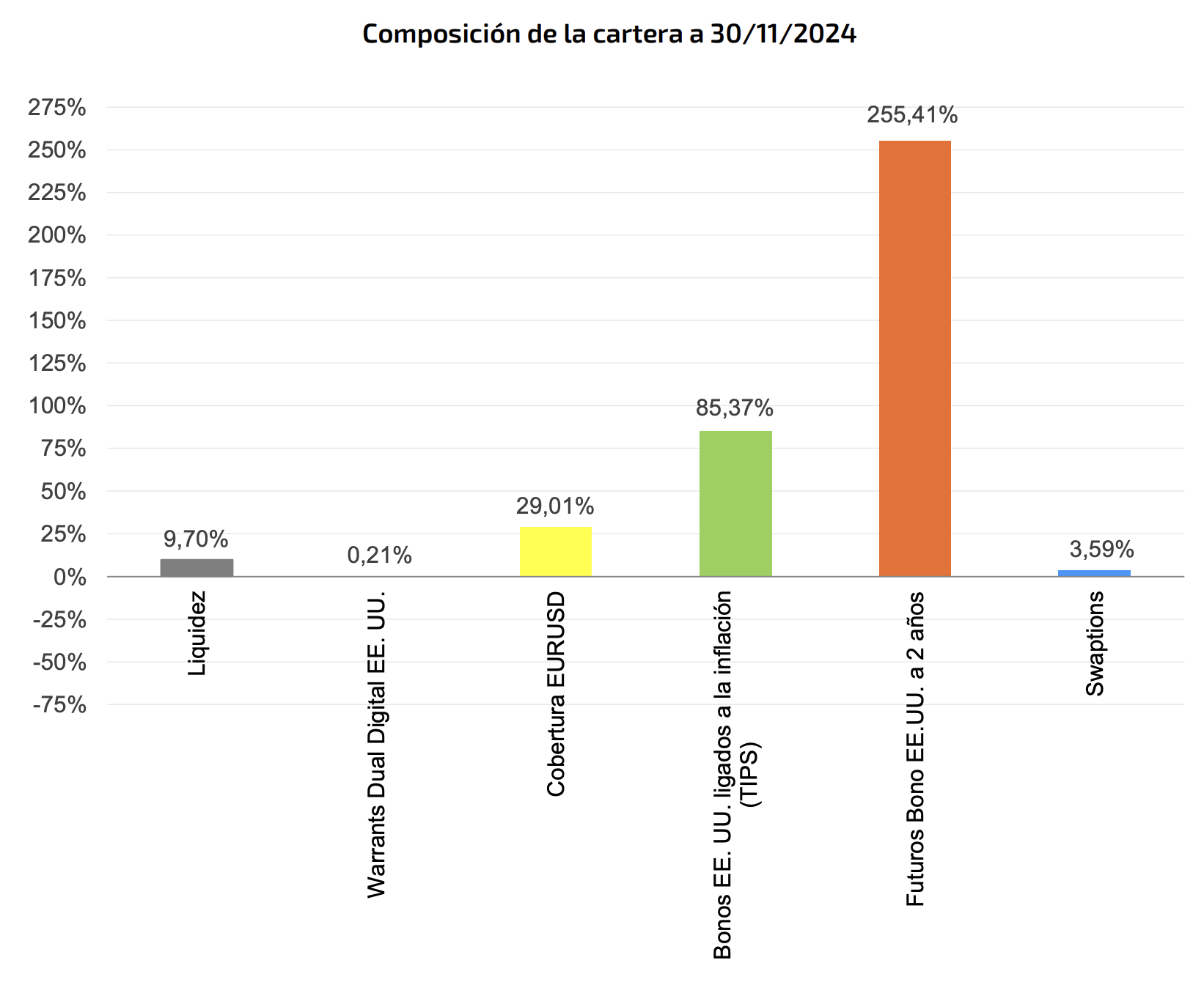

Actualmente está muy posicionado en futuros del bono de USA a 2 años y en TIPS americanos de larga duración, ya que prevé por un lado bajadas de tipos de interés a corto plazo, y por otro lado una mayor inflación a largo plazo derivada de las políticas populistas de los gobiernos.

De las pocas entrevistas que da, esta me pareció particularmente interesante, en la que repasa su trayectoria y habla bastante de economía, se aprende bastante.

Yo tengo una posición en el fondo por el track récord de casi 20 años, la descorrelación con el resto de activos y porque el gestor me cae bien y me transmite sencillez y sinceridad (en este sentido, me recuerda un poco a Ismael Clemente, el CEO de Merlín).

25 Me gusta