1.Cuando hay muchas soluciones para un problema, elige la más sencilla

2.El milagro de las rentabilidades por interés compuesto está amenazada por la tiranía de los costes por interés compuesto.

3.La idea de que una campana suena para avisar a los inversores para entrar o salir del mercado no es creíble. Después de casi 50 años en los mercados, no conozco a nadie que lo haya hecho con éxito de manera consistente.

4.Los datos lo confirman: para invertir con éxito, debes ser un inversor a largo plazo.

5.No permitan que un juego ganador se convierta en perdedor

6.Los fondos indexados perduraran, mientras que la mayoría de fondos y asesores no

7.El sentido común nos dice que las rentabilidades van y viene, pero los costes siempre están ahí

8.Invertir no es tan difícil como parece. El éxito consiste en hacer unas pocas cosas bien y evitar los errores graves.

9.El mercado y todo lo que le rodea es una gran distracción para los inversores.

10.Ningún negocio puede ignorar los intereses de sus clientes.

Por mi parte ya sabéis que soy gran defensor de la Gestión Pasiva, y este hombre, ha hecho mucho por la industria, pero sobre todo para el inversor medio.

Que sin saber nada de mercados, puedas jugar siempre una carta que estará siempre de las primeras a largo plazo, de simple idea, es quizás la más potente en temas de inversión, que he podido aprender, desde que estoy observando los mercados.

Aún recuerdo cuando leí Common sense on mutual funds y el de Bogleheads

Ambos libros me parecen importantes. Para un inversor más novel, le recomendaría empezar por el de los Bogleheads, para luego pasar a la joya tanto en contenido como en edición del Common sense.

Recuerdo hace unos años, que me preparé mi cartera Bogle (y aún mantengo), y he de decir que me funcionó realmente bien. Luego ya te da por las acciones individuales y ya tienes la recopilación del “Grandes Éxitos” en la Cara A y “Fracasos varios” en la Cara B, y muchas veces pienso si de haber mantenido la disciplina con los pasivos, el resultado no hubiese sido igual o mejor.

Creo que para un inversor de una cierta edad, y sin muchas ganas de “currárselo”, mandar a pastar a los bancos y elaborarse una cartera de este tipo con rebalanceos programados, es una opción fantástica. Ahora bien, hazle entender esto a una persona de cierta edad, que se fía de Pepe el de Bankia.

Si les soy sincero, sigo pensando que identificar buenas empresas y aportar de manera periódica, es la mejor opción que hay (para mi), pero quizá la segunda mejor opción sea esta, y cuando uno ya tenga cierta edad y se haya cansado de hablar con sus amigos del Club de Bolsa +D, poner el piloto automático, y a jugar al golf

Eso es fácil de comprobar, ¿no? Es más, pienso que todos deberíamos hacerlo, al menos cuando ya se lleva un número significativo de años invirtiendo. Y en función de la respuesta habría que actuar en consecuencia, salvo que uno tenga razones emocionales para invertir de tal o cual forma.

Y sí, muy bueno el libro de Common Sense. Lo recomendaría a cualquier inversor novel.

Buena pregunta, no haga el back-Test y quédese con la duda

Otras veces pienso que de no haber mantenido la disciplina en RF y RV, con la premisa de tener anualmente más nominal que el anteior, hubiera sobrevivido a 2008.

Igual no estaría aquí, lo hubiera vendido todo, y me hubiera olvidado de la bolsa y los mercados, como el 90% de la gente que invierte y no soporta la primera torta.

Conociéndolo lo dudo. Aunque nos cueste nuestro errores, una de las ventajas de tener cierta amplitud de miras es cierta capacidad de adaptarse a las circunstancias, de forma sencilla unas veces, de forma más dolorosa otras.

A mi 2008 me pilló muy invertido y no pensaba, iluso de mi (creo que tampoco lo pensaban muchos otros incluído Paramés) que se pudiera llegar a caer más de un 50%. Sin embargo aquí a veces nos ayuda escuchar a según que tipología de personas, con una clara idea de invertir a largo plazo, y una visión más allá de lo que parece ser el consenso de mercado. Y los comentarios de Paramés sobre que no era ocasión de tener miedo sinó más bien de añadir dentro de las posibilidades de cada cual, sin duda me ayudaron lo suyo a entender la situación.

A mi hay un matiz que me parece crucial que es la diferencia entre sencillo y fácil.

Igual es sencillo pero no es fácil mantener una cartera indexada cuando algunos de los activos lo empiezan a hacer mucho peor que otros parecidos y pareciendo alterar la función de los mismos. En el 2000 y posteriores tener fondos de REIT a una cartera indexada habría mejorado mucho la misma, en el 2008 habría sido un desastre.

Al final muchos de los problemas que nos vamos a encontrar con una cartera indexada no son tan distintos sobre una cartera de fondos o acciones. Y claro formas de elegir una cartera indexada hay tantas casi como fondos y/o acciones. Vamos que también nos vamos que tener que mojar y elegir unas opciones y otras que tendrán sus periodos de mejor rentabilidad y periodos de peor sobre otras alternativas.

En teoría sí, pero ya vemos que llega el MIFIDII y resulta que muchos brokers están poniendo problemas para contratar según que ETF’s del mercado americano.

En este caso es donde más nos afecta que muchos de estos libros de gestión indexada están muy enfocados al mercado americano y igual su aplicación al mercado propio se complica significativamente.

Yo creo que esto es la clave de todo, y la razón principal, por la que muchos inversores no logran buenos resultados a largo plazo.

Creo que mucha gente considera difícil invertir, y estoy de acuerdo, para formar parte del Olimpo, necesitas unas características mentales, genéticas, y educacionales, que realmente poca gente tiene. Sin embargo, para batir al mercado y hacerlo realmente bien , pienso que con constancia y manteniéndose en el plan, se puede conseguir de manera aceptable.

Ahora, ¿porqué realmente no se consigue de forma habitual si es tan sencillo? En teoría , seleccionas una estrategia y como los burros con orejeras, vas adelante. Mes que pasa, mes que inviertes…repites…

La razón es que siempre hay un pastel apetitoso en el escaparate de enfrente. Te marcaste como objetivo estar a dieta, pero claro… lo has visto…otros se lo comen…y tu lo quieres… y al final…te lo comes. Plan a tomar viento.

Yo creo que la consistencia, rallando con la obsesión es clave. Si vas variando la estrategia, y lo mismo compras buenas compañías, que ETF´s , acciones sólidas o small caps, pero moviéndote de un lado a otro en función de lo que está de moda (y estar de moda, es que gestores que te gustan lo hacen), pues lo tienes crudo, porque igual compras cosas en un momento del ciclo equivocado.

Si por el contrario te ciñes a una tipología de inversión, aunque de vez en cuando tires cuatro chavos para acallar la ludopatía, pues es más probable, que hasta un reloj estropeado, de dos veces bien la hora, y como cada vez que da la hora, te forras, pues promediando, ya lo tienes bien hecho.

Gente como buyandhold, y otros seguidos por @quixote1, ves que (si es verdad lo que ponen, que esa es otra), parecen más Asperger que otra cosa, pero consiguen un éxito notable.

En fin, que tampoco he descubierto el agua caliente…obviedades

Me reconforta leer esto. La simplicidad es más una aliada que lo contrario. Invertir desde luego que no es fácil, y conociendo mis limitaciones, creo que no me ayudaría el ir siguiendo a cada momento la estrella que más brille.

Estando en azValor y Magallanes, renuncié a entrar en True Value, y lo están haciendo fenomenal. Y que decirle de Paramés. Entré en Cobas Int. en Marzo pasado, pero tan solo representa un diez por ciento de mi cartera. Estoy cómodo con azValor y Magallanes y con ellos seguiré.

Quien me iba a decir que le haría “ese feo” a Paramés. Aún recuerdo cuánto me impactó su accidente de avión en 2006. Lo viví, casi, como si le hubiera pasado a un familiar; sin embargo … la dieta es la dieta

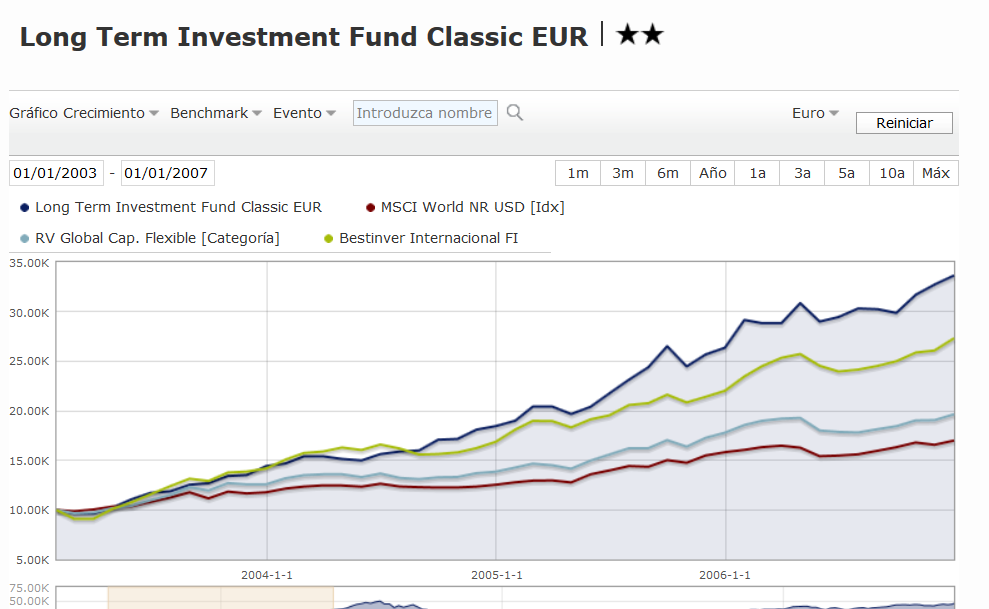

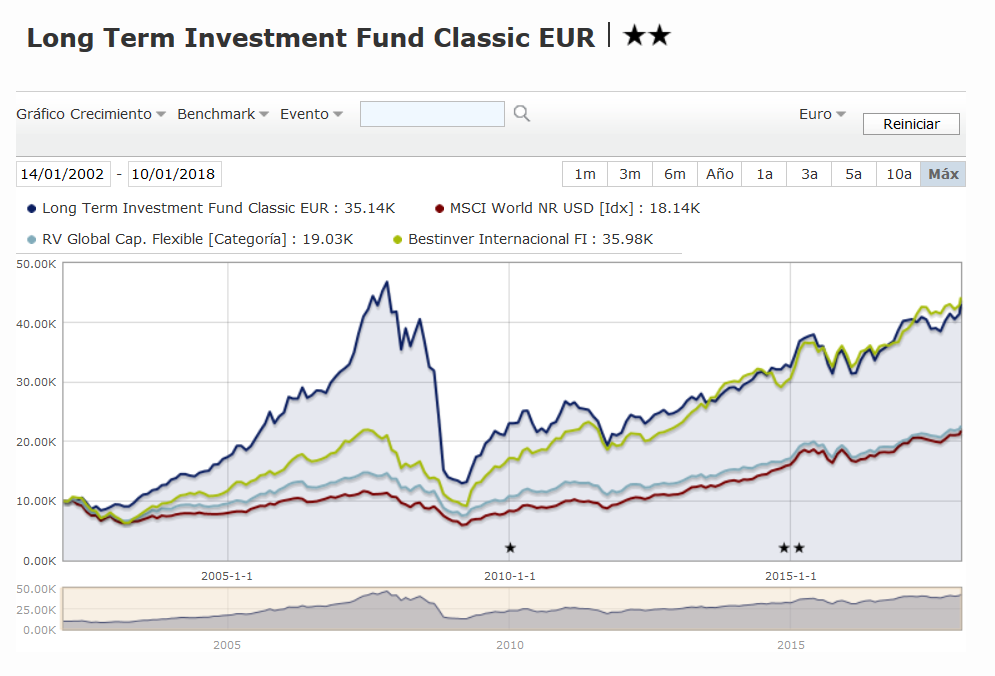

Siendo casos totalmente distintos, me recuerda lo que plantea usted, ya hace años, por allí 2006, cuando algunos se referían a que este fondo era un estilo de Bestinver y con mejores resultados todavía por A o por B. Creo que @quixote1 también lo conoce.

Y ojo que la rentabilidad final del periodo total considerado parece similar pero claro si uno llega a entrar en la parte superior de la cresta en 2007, le esperaba una travesía del desierto importante. A veces los gráficos “esconden” según que situaciones particulares, que es supongo a lo que se refería @arturop en otro hilo cuando bromeaba que en según que categorías igual es mejor escoger un 2-3 estrellas que un 5 estrellas dado que en realidad son fondos que al final es posible que el fondo 5 estrellas no sea tan extraordinario y simplemente las circunstancias han favorecido su tipología de gestión que no es mejor que otra que los últimos 3-5 años ha ido peor.

Lo de bromear era un decir. Efectivamente la simple reversión a la media de muchas estrategias que tienen difícil tener una categoría propia diferenciada ya pone en evidencia la poca fiabilidad de las estrellas.

Algo similar a lo que ocurre a la mayoría de rankings a 1 o 3 años e incluso a 5 según las circunstancias donde se mezclan buenos fondos con desastres de consideración.

Aquí un 5 estrellas, muy de moda que seguro que no recomendaríamos: