Esas dos semanas las he sufrido yo al traspasar de PP indexado a PP Value de Magallanes, y he tenido suerte, pero es una lotería y salvo pura necesidad o cambio de estrategia no merece la pena hacer market timing con FI-PP, en mi opinión.

4 Me gusta

Saludos cordiales, @Ultreya.

Pensándolo fríamente tiene Vd. razón. El problema está, como Vd. dice, en el cambio de estrategia. En el caprichoso cambio de estrategia. Aunque lo sepa, uno interioriza que el market timing casi siempre sale mal demasiado tarde; que la inversión debe verse a largo plazo de aprende cuando ya no le queda tiempo para el largo plazo.

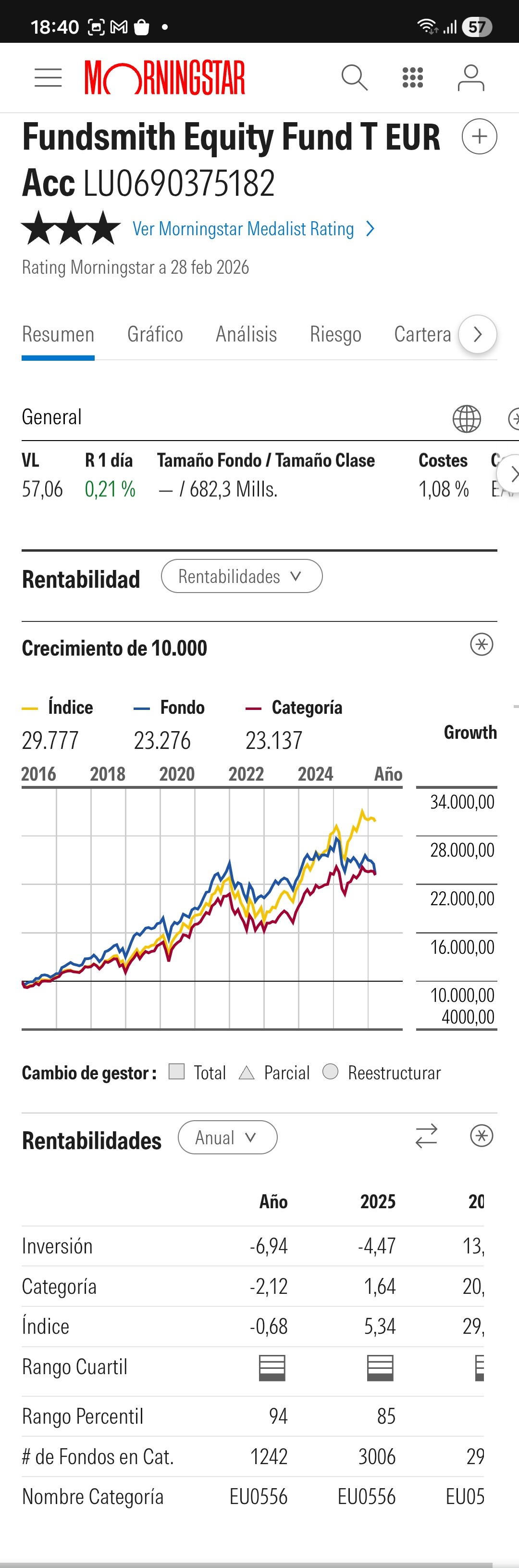

Sin embargo, como señala @Camacho113 en De Francisco Paramés a Terry Smith - nº 3346 por camacho113 mire qué oportunidad para traspasar renta fija a Fundsmith Equity Fund T EUR Acc ISIN LU0690375182.

3 Me gusta

Yo particularmente es que tengo cuatro ideas muy claras de mi estrategia de inversión, y tengo 7 posiciones en total desde que empecé con mi plan de inversión, y he sobreponderado Value Investing y concretamente el gestor Iván Martín, que me gusta mucho como lo hace, pero no se crea que por un criterio claro de Finanzas, sino pura intuición de principiante. Prácticamente no muevo la cartera excepto para el plan del 4% vigente, y hasta ahora muy bien.

A ver si encierran al loco de Trump y se normaliza un poco todo, con lo bien que iba el value europeo…![]()

![]() Un saludo.

Un saludo.

6 Me gusta

Pues me parece muy razonable. Lo difícil para el inversor, creo yo, es soportar las pérdidas y no vender y comprar a contrapié.

Invertir es una cuestión de estómago, no de cerebro.

Peter Lynch

5 Me gusta

Me llama la atención eso porque no sé si se refiere a que subieron la comisión los que nos cuidan del 3% al 4% : “Vostès tenen un problema, i aquest problema es diu tres per cent“

o bien, a esto:

En los dos casos, prefiero el 3% al 4% ![]() .

.

Saludos.

5 Me gusta

Bueno tengo mi plan del 4% como un objetivo y una aproximación más que un fin en sí mismo. Tenga en cuenta que no se gasta lo mismo en el rango 60-76 que 76-85. Yo estoy en el primer rango viajando bastante, estrenado coche, etc y no me importa superar incluso ese 4% de objetivo, porque sé positivamente que en el segundo rango voy a necesitar la mitad de dinero, y con todo cubierto el plan está con RV 100%, emociones fuertes diría yo a estas alturas.

Un saludo.

7 Me gusta

4 Me gusta

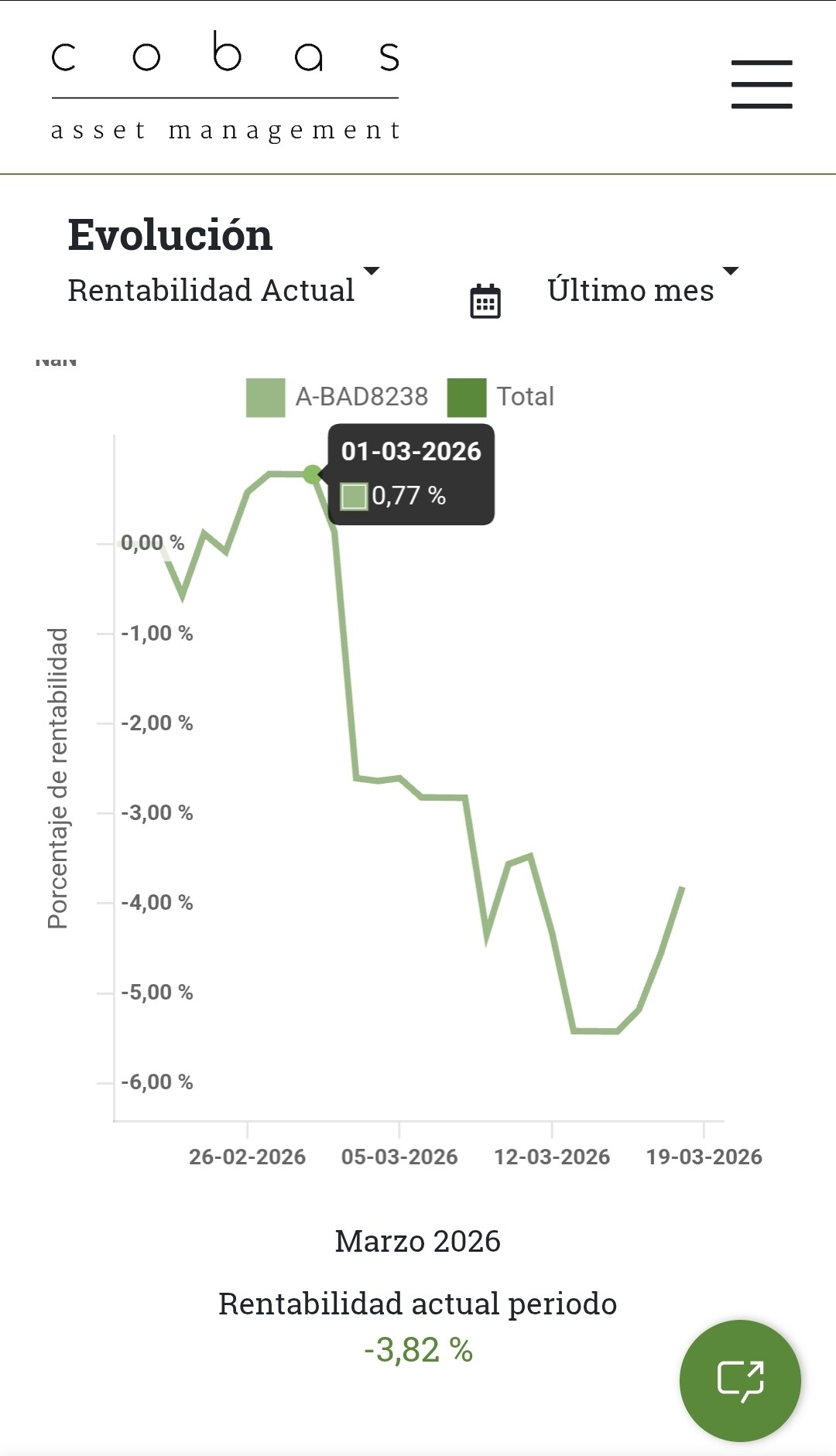

En general todo ha caído, y el Value no se queda atrás. Magallanes ha perdido todo lo que llevaba en el año, casi un 10% y está en un -2,80% creo, en momentos asì ni miro la cartera. Esto no se levanta hasta pasado el verano,ya veremos![]()

7 Me gusta

Yo también llevo dos fondos de Magallanes: el Magallanes European Equity M que cae un –2,10 % este año y el Magallanes Iberian Equity M que se defiende mejor con un +4,06 % este año.

Hemos tenido más de quince años de bolsa buenos. Puede que ahora toquen unos meses de descanso.

9 Me gusta

Solo por curiosidad, opino exactamente igual que Ud. y me muevo en el mismo parámetro de edad.

Tengo ya el alta definitiva y, si todo sale bien, salida con amigos jubilados en moto a Suiza a terminar los Alpes, ya colocaré una referencia, afortunadamente solo se ha demorado un año, he tenido mucha suerte.

Eso sí, espero que de los 76 años a los 85 no se altere la proyección, ya sabe lo que dicen: si quieres hacer reír a Dios cuéntale tus planes. Espero no nos castigue encaprichándonos de la campeona mundial de baile del mambo, ahí según mis cálculos el 32,27 % anual de mi patrimonio parece insuficiente para atender el gasto.

11 Me gusta

Le felicito @CalimeroRex que en mi rango de edad como dice siga siendo motero y con ese plan de viaje tan fantástico. Yo lo fui hace muchos años y le entiendo, yo me considero viajero multiplataforma y en Mayo empiezo también un viaje en tren y coche por 6 países de Europa durante 25 días,

Nosotros somos millonarios porque el 100% del tiempo es nuestro, y las finanzas, pues bueno, ya se arreglarán de una forma u otra, no està en nuestra mano, pero quemar nuestros últimos cartuchos, sì.

Un saludo.

16 Me gusta

MEMORIA DE UN INVERSOR A LARGO PLAZO (hoy atribulado ![]() )

)

Buenas tardes:

*Tras finalizar los estudios, llevaba unos meses trabajando cuando a finales de 1983 cuantifiqué el holding mobiliario y abultaba una cantidad de C inicial= 10 unidades monetarias (u.m.) (así se puede entender desde una normalización hecha a posteriori).

*Desde entonces, hubo infinidad de máximos crecientes en la cantidad C (valor del holding): un día se establecía un nuevo máximo y a los pocos (días, semanas o meses) sucedía otro nuevo máximo.

*En los primeros años, además del rendimiento anual del holding, la cantidad C tendía a aumentar por haber también entradas significativas debidas al ahorro de rentas del trabajo y a la venta de un piso viejo (2016). En los últimos años existe algo de ese ahorro, pero no mueve prácticamente la aguja.

*También hubo salidas de dinero del holding, las más cuantiosas destinadas a la compra de dos pisos (el viejo en 1988 y después el nuevo o actual en 2002) y cuatro coches al contado (1984, 1992, 2000 y 2010).

*El último máximo fue C máximo=1820 u.m. y es del 27 de Febrero de este año 2026.

*Ahora C actual=1720 u.m. y para mí sería una sorpresa no ver un nuevo máximo, ya que supondría romper lo que fue hasta ahora una norma fundamental: detrás de un máximo viene, primero o después, otro nuevo máximo.

Saludos, hermanos.

11 Me gusta

En respuesta a la pregunta de @DataRitmia con opiniones para un HOLDING INTERGENERACIONAL:

En mi opinion tendria el 90% entre AZVALOR internacional , COBAS Internacional , un Indexado al WORLD y otro al S&P 500, a razon de un 22.5% en cada uno .

El 10% restante en RF ( a corto y corporativa investement ) para comprar mas RV en las bajadas.

Venderia telefonica cuando recupere su -50% de perdidas actuales.

Las acciones de SANTANDER las dejaria como herencia si han tenido altas plusvalias anualizadas

No invertiria en EMERGING

3 Me gusta

Estas seguro que eso lo veremos algun dia?

No considera que si se lleva un world y un S&P teniendo en cuenta que el World lleva casi un 70% de S&P la sobreponderacion en U.S.A es muy grande y eso a parte de lo que lleven los otros fondos en dicho pais , esto me genera dudas a la hora de decidirme si World u S&P…

Saludos

5 Me gusta

Gracias, me gusta lo que propone @rinimi, pero metería al SmallCaps también.

Hace años tenía una cartera más complicada, pero con el paso del tiempo la quiero simple (perderé o ganaré con ella, pero no quiero que me levante dolor de cabeza).

Telefónica las voy a vender sí o sí y Santander no, no sería de capaz de vivir ![]() sin ese gordo creciente de lotería (dividendos SAN), que me caerá a principios de Mayo y de Noviembre.

sin ese gordo creciente de lotería (dividendos SAN), que me caerá a principios de Mayo y de Noviembre.

Lo que soy es muy mal consejero, dos parientes (hijos) que me dijeron:

“¿Tú que tanto dices que sabes, dime qué comprar con lo que vaya ahorrando?”

les contesté:

“aquí vete aportando así, allá vete asao ,… ; si haces caso y de aquí a 5 años vas perdiendo te cubro las pérdidas”

como lo que digo lo cumplo, está claro que con ese proceder, si me dedico a Consejero de Inversiones, o acabo mal o acabo muy mal.

Saludos.

6 Me gusta

Saludos cordiales, @DataRitmia.

¿Cómo va Telefónica contando dividendos? ¿Y reinvirtendolos? Son preguntas retóricas. Ya se burlaron bastante de mí por preguntar ¿qué pasaría si compramos Santander y Telefónica y esperamos?

Si mantuviera los dividendos actuales iríamos ascendiendo.

3 Me gusta

Hola:

A día de hoy, para mí, TEF y SAN son dos casos radicalmente diferentes.

De TEF ya salí en un buen porcentaje, es un asunto

subjetivo de tipo político_ideológico y no procede ponerse a despotricar aquí al respecto.

De SAN compré algunas más hace 3 semanas (pero ojo, creo que no están baratas) y no sé si hasta acabaré siendo fan de AnaPi ![]() .

.

Saludos

4 Me gusta

Eso si las tuviéramos.

¿De Dña. Ana Patricia?

1 me gusta