Trabajando en una presentación sobre la aplicación de una cartera permanente surgió la demanda por parte de algunos interlocutores de hacer una cartera más táctica a la par que agresiva. Fruto de mi búsqueda me topé con dos estrategias que utilizan momento en sus dos versiones - time-series momentum y cross-sectional momentum. Los resultados mostrados por el backtest del documento de trabajo indicaban que la rentabilidad de estas dos estrategias para el periodo 1993-2013 superó - antes de comisiones e impuestos, ¡ojo! - en 300-500 puntos básicos al S&P 500. He unido ambas estrategias para crear una cartera virtual con hasta cinco posiciones (siempre y cuando estos cumplan las condiciones indicadas, de otro modo la estrategia irá a un ETF sobre bonos del tesoro americano). El objetivo principal es intentar replicar los resultados del documento. Para poder ofrecerles un “aperitivo”, el primer día del mes abril puse a rodar la estrategia conjunta, obteniendo los resultados que se muestra en el gráfico (con datos de Google Finance, sobre el que se basan los cálculos).

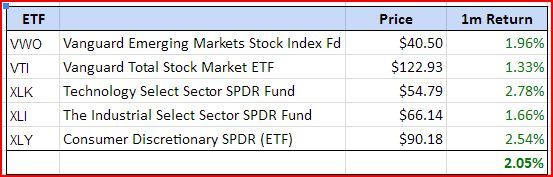

La rentabilidad del mes de abril fue de 2,05 frente al 0,62% que Google Finance indica para el S&P 500 EW (Ticker: RSP)

Para este mes de mayo, los cinco activos son los mismos que los del pasado mes (una muestra de que aunque el rebalanceo sea mensual, la rotación puede ser más contenida de lo que en un principio cabría esperar).

Parece un Dual Momentum estilo Antonacci con más activos.

¿Hay algún filtro en la composición de la cartera (por ejemplo nº de Etf sectoriales vs Etf de area geografica) o depende exclusivamente de la fuerza relativa de cada uno de ellos ?

Se trata de dos estrategias combinadas. Por un lado una más global en la que el universo se compone de RV USA, RV Developed, RV Emergente y Oro. En la otra estrategia el universo son los 10 sectores que componen el S&P 500 según los ETFs de SPDR. De la primera se seleccionan los dos mejores y de la segunda los tres mejores (siempre que cumplan las condiciones claro).

Muy interesante, gracias por compartir @Ruben1985

Me he creado una cartera MomentumEcijo en el GoogleFinance yo también, con los tres ETF de XL* SPDR que menciona (en versión €) y el db Physical Gold ETC. A ver qué tal rinden,

Me parece interesante su experimento. No obstante, le indico que en mi caso la cartera tiene una rotación mensual (por si la quiere seguir) que iré publicando mensualmente a primeros de cada mes.