En mi opinión cuando uno repasa la historia de los mercados, se puede dar cuenta de porque cuando cree que otros actuarán de tal o cual forma, está exagerando en exceso su capacidad de predecir el comportamiento de otros.

El error más típico es pensar en la racionalidad de los demás inversores. La eficiencia de mercado no pienso que signifique que el mercado en conjunto actúe de forma racional, más bien supone que es cuestión de tiempo que penalice el tomar según que riesgos, eso sí, con algunos pocos que habrán logrado rentabilizarlos y otros muchos saliendo bien trasquilados de los mismos.

Que los buenos resultados pasados recientes de según que tipo de estrategias incitan a exagerarlas y a asumir más riesgos, es algo que uno puede comprobar no sólo en growth sinó en casi cualquier tipo de activo o estrategia. Al final el problema es que uno confunde las probabilidades recientes de éxito que se ha tenido con las probabilidades reales, de forma dramática, a veces.

Les voy a poner un ejemplo alejado de la dinámica actual, pero para que vean hasta que punto uno puede tener tendencia a confundir las probabilidades de algo. En su libro, Paramés, habla que los errores gordos de inversión, nunca han sido en posiciones excesivamente grandes de sus fondos. Sin embargo olvida que por ejemplo en los primeros años del fondo Internacional, las posiciones importantes pesaban bastante menos, que al final el número de casos tampoco era representativo y que posiblemente los factores que habían hecho que algunas posiciones del 3% o 4% hubieran sido errores gordos era imposible de afirmar que no se podían producir en posiciones más importantes.

Tiene razón, pero yo quiero añadir una reflexión: no creo que sean tan fantasiosos, pero quieren popularidad. Alguno tiene más de un millón de visitas y eso se paga. Creo que quieren visitas y para tenerlas no conviene hablar de dificultades. Y lo peor es que arruinarán a gente necesitada.

Me ha parecido muy interesante “diseccionar” por sectores los múltiplos a los que cotizan las empresas con mayor capitalización de los mismos.

De que recopile todos, se los dejaré por el foro para que pensemos lo que el mercado está descontando y dónde ve actualmente el inversor el crecimiento.

Muy curioso @MAA que una de las que menor múltiplo tienen, sea SAP.

Ha pasado en muy poco tiempo de ser amada, a ser “odiada”.

Uno de los problemas en mi opinión, de semejantes múltiplos, es que, aunque por separado puedan incluso llegar a tener sentido, dado que anticipan crecimientos enormes pero que son posibles en una compañía en concreto, en conjunto es difícil que puedan llegar a esos niveles sin que se molesten muchísimo unas a otras.

Vamos que incluso creciendo muchísimo el sector en conjunto, veo tremendamente difícil, que esas empresas en un número importante puedan crecer lo que pronostican sin acabárseles el pastel disponible.

Por un lado esto se podría “debatir” diciendo que las empresas indicadas en la lista que adjunté en la parte superior, tienen beneficios muy bajos porque no hacen más que pasar por cuenta de resultados, inversión en activos intangibles.

Otro argumento sería que están a la espera de subir precios para rentabilizar las ventas o por otro lado, la escalabilidad que obtendrán hará que se transforme un porcentaje muy elevado de los ingresos nuevos en beneficio puro haciendo que el ratio P/E baje rápido sin que necesiten multiplicar por muchas veces las ventas.

El último y más sonado por los círculos del “nuevo paradigma”, es que el Beneficio Neto o PER ya no sirve para medir estas cosas.

Pero no estamos hablando de start ups, hablamos de empresas que capitalizan decenas de miles de millones.

En gran parte estoy con usted @agenjordi, las valoraciones tan altas por lo general incorporan riesgos muy altos de que ciertas hipótesis no acaben cumpliéndose.

Únicamente sabremos el desenlace cuando acabe pasando. Tanto como si se acaban cumpliendo las expectativas como si al final no se acaban cumpliendo, me temo que únicamente el tiempo nos lo dirá.

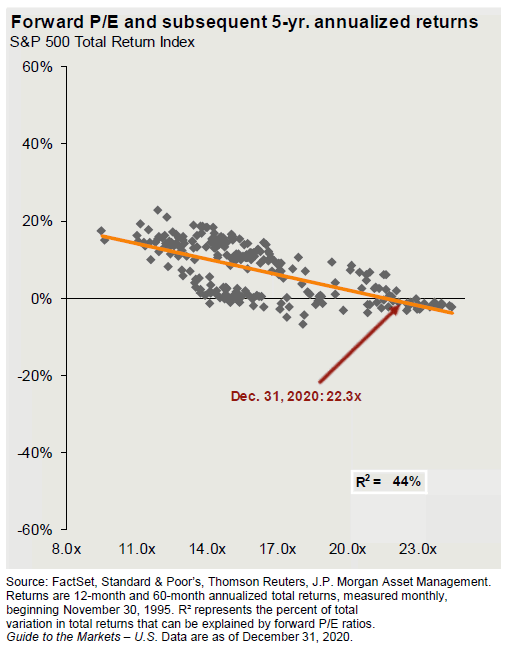

Hace poco le echaba un ojo al ejercicio de futurología que hace J.P. Morgan para el 2021 outlook_2021_amv_opt.pdf (2,5 MB) y comentaban en él acerca de lo que ha dicho @camacho113:

J.P Morgan argumenta (p. 8) que, dado que ahora la empresas tienen una mayor porcentaje de activos intagibles, no podemos comparar los P/E actuales con los históricos, o que al menos es una comparación “complicada”. Sin embargo, despues de haber asegurado lo anterior, al final del párrafo, tan tranquilamente te añaden la coletilla “in principle” no sea que el PER no estaba muerto sino que estaba de parranda:

It’s worth noting that 90% of S&P 500 market cap is now based on intangible assets (R&D, intellectual property, software, etc), complicating historical comparisons. P/E ratios of the asset-heavy US corporate sector of the 1960s-1980s might not be the best comparison for today’s asset-light, less capital-intensive S&P 500 universe. Intangible asset shares were 20% in 1975, 30% in 1985 and 80% by 2005. So, some upward drift in S&P 500 P/E ratios over time makes sense, in principle.

Pero es que si la métrica del P/E no ha muerto, y esta viva y coleando, entonces, estadísticamente lo tenemos bastante crudo, o al menos eso me parece parece viendo esto:

“Potencial de revalorización”

Cuando alguién dice que una acción tiene un gran potencial de revalorización, lo que realmente significa, es que cuando la compró, no tuvo en cuenta, que tenía un gran potencial de devaluación.

¿No resulta llamativo Oracle a PER 13.20? Mirando así porcima, veo que lleva repartiendo dividendo creciente desde 2009. ¿Alguien la tiene en cartera o con idea de?

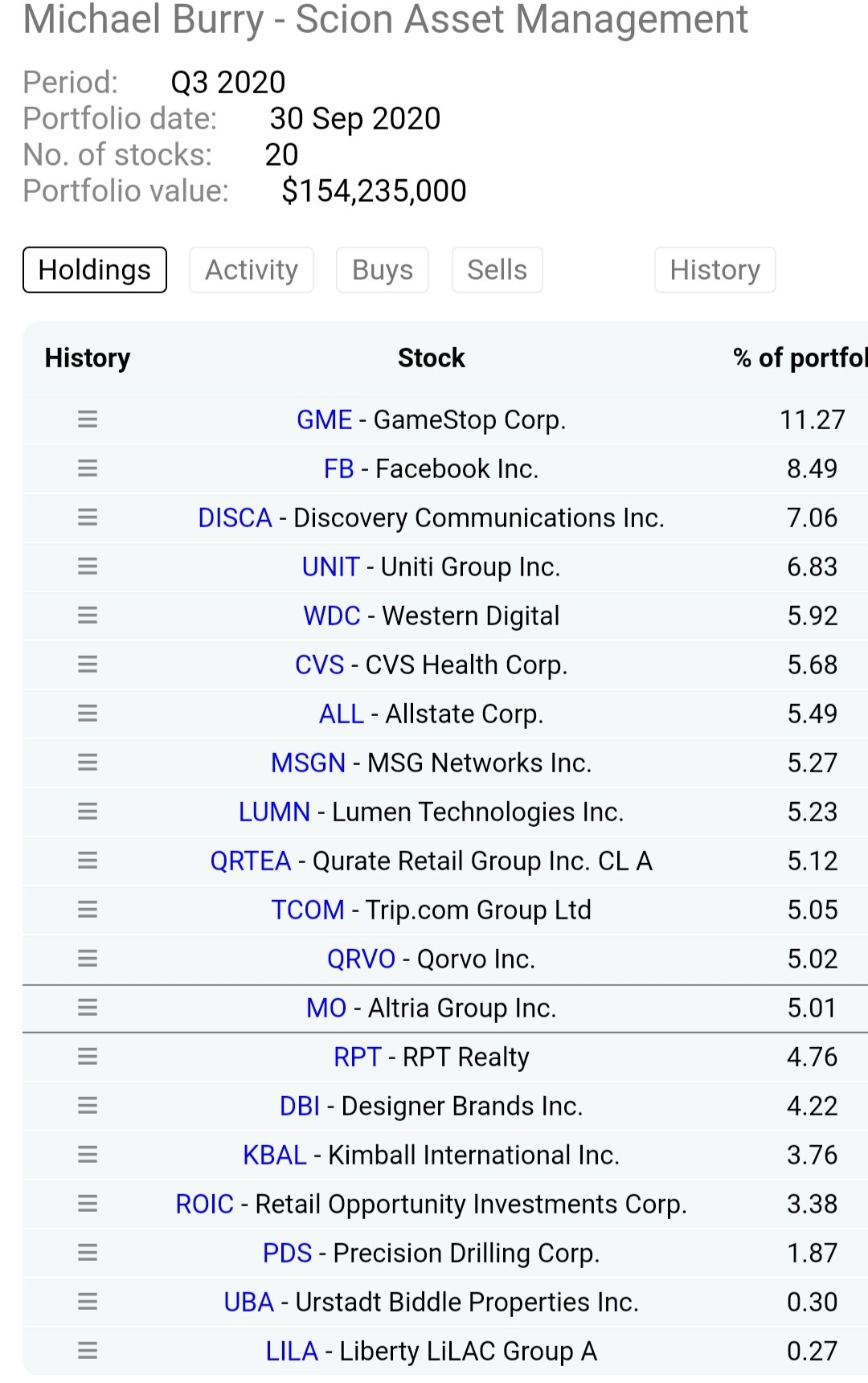

En septiembre cuando la acción estaba a 10$ tenia esta cartera, creo que el la compro sobre 5$, si no ha vendido, menudo bagger y menudo peso actual, espectacular.

Yo, por ganas -si mis principios no me lo impidieran, y no porque no quiera hacerme “millonario” a costa de la “desgracia” de los demás- me habría puesto corto en TESLA cuando cotizaba a 100. Ya entonces pensaba que valía mucho menos que 100.

Pues -aún teniendo razón, que eso está por ver- lo habría perdido casi todo.

Para mí, es mucho más seguro ir a largo y esperar a que el tiempo “arregle” parte de nuestros errores, como está ocurriendo, recientemente, con blackberry.