Originalmente publicado en: La sugestión del riesgo – Arrendajo

Viendo la temporada 5 de la serie The Expanse, en una escena del segundo episodio, un monitor deja la siguiente reflexión a sus alumnos:

“Si te preparas para cualquier eventualidad jamás actuarás. Es más noble enfrentarse con valor a la mitad de las cosas que tememos, que analizar cada posible obstáculo y no hacer nada”.

Una de las características o principio determinante en la inversión, como en tantas otras facetas de la actividad y de la vida, es la gestión del riesgo. Lo más curioso, a poco que en cada ámbito uno se ponga a estudiar u observar dicho concepto, es que algo tan universal y aparentemente tan específico tenga tantas perspectivas y formas de analizarse diferente.

Si observamos detenidamente en cualquier reunión, independientemente del área que se trate ya sea profesional o no, se detecta que el riesgo es percibido de forma muy diversa.

Para que hablar de los momentos que estamos viviendo en la que, para una misma realidad, es difícil encontrar una misma dirección y directriz de actuación desde los diferentes estamentos.

La percepción del riesgo también parece distinta para uno mismo en cada momento o etapa de nuestra vida. Unas veces porque vemos el pasado con la perspectiva del conocimiento y experiencia adquirida y otras porque, una vez más, existe un componente emocional que hace que se observe la realidad de forma menos analítica.

En algún Podcast hablando con personas que han creado empresa o en conversaciones con emprendedores de éxito comentan que al momento actual si tuvieran que tomar nuevamente la decisión que en su día les llevó a crear algo importante es posible que no lo hiciesen. Con la información de hoy parece que evalúan que los riesgos asumidos en su día eran posiblemente lo suficientemente grandes como para que las cosas pudieran salir de otra forma.

Un sistema es más seguro cuántos más errores conocidos tiene.

Esta es una premisa muy utilizada tanto en el mundo del Control del Calidad de Software como de la industria (aparte de ser una pregunta habitual en los cursos de metodología ITIL). A priori parece un poco contradictoria. Algo que tiene muchos errores no parece lo más fiable, pero en realidad uno duerme mejor asentado en una versión de un programa informático antiguo pero muy revisado y estable. En su día era habitual comprar un coche con un motor que se hubiera probado mucho y fuese percibido de una gran fiabilidad. Se me viene a la cabeza en los años 90 el motor TD 90CV del grupo PSA.

Planificar los errores o gestionar el riesgo.

Una de las situaciones que, por repetición y mecánica, se enfrenta tantas veces en la vida profesional a la hora de planificar un proyecto, son los tiempos que interceden en cada fase de éste.

A la hora de proyectar las tareas a realizar, tanto en fases evolutivas o correctivas, existe una situación un tanto determinista. A menudo hay un desplazamiento de tiempo basado en la experiencia de sucesos imprevistos que hace alargar ciertas fases del proyecto.

De alguna manera, independientemente de que siga una metodología clara de realización, parece que es como planificar situaciones que, seguramente, retrasarán ciertas fases del proyecto porque “siempre lo hacen”. Asumimos, de alguna forma, la ineficiencia. Dicho de forma menos agresiva parece que damos por hecho que habrá un margen de error por lo que pueda pasar y que, curiosamente, siempre ababa sucediendo…

Al igual que en la inversión, el mayor conocimiento por la experiencia observada de lo que podría ocurrir a futuro, en cada fase del proyecto pudiera determinarse que se planifique un sesgo de confirmación porque “intuimos lo que va a suceder”…

Llegamos así a una situación que Howard Marks nos recuerda en su libro “Lo más importante para invertir con sentido común” y que @Cantizano recordaba en un hilo. ![]() Podcast Adarve Altea – Enero 2021

Podcast Adarve Altea – Enero 2021

“No es lo mismo controlar el riesgo que evitarlo. El control del riesgo es el mejor camino para evitar pérdidas. Evitar el riesgo, por otro lado, nos va a llevar lamentablemente a no obtener retornos de rentabilidad”.

Gestionar no es nada fácil. Gestionar el riesgo, lo es menos.

Un responsable que tuve hace mucho tiempo solía comentar a menudo: “Acertar, no es gestionar bien. Pero por acertar te pondrán medallas, mientras que por gestionar bien, en cambio, te llevarás alguna torta”. Que les voy a contar… Por lo general al término exitoso de un proyecto, siempre hay un momento de reparto de medallas para los no participantes.

El peso del tiempo y del sesgo.

En la inversión pasan los años y el conocimiento que se adquiere por la experiencia personal en las diferentes: tipologías, metodologías, procesos y vivencias tiene, como no puede ser de otra manera, un peso muy importante en las decisiones.

Que tire la primera piedra (y en esta parte con @agenjordi creo que es de quien más he aprendido estos años), quien no haya comprobado echando la vista atrás los riesgos que ha corrido en sus inversiones sin saber el riesgo real que transitaba. ¿Qué grado de cumplimiento de nuestros objetivos se debe a según que ciclo económico, tendencia de una determinada metodología de inversión o, simplemente, a la suerte?

En cuánto una persona se da cuenta que vive en un mundo probabilístico se lo plantea todo.

Pero este supuesto conocimiento del riesgo ¿nos hace gestionarlo mejor? O lo que hacemos, ahora una vez conocido, es evitarlo y con ello, una vez más sin saberlo, corremos un riesgo mayor.

Si no sales a la calle es imposible que seas atropellado por un coche. Es también muy posible que te estés perdiendo cosas mucho mejores que el riesgo que supuestamente se quiere evitar. La decisión de no hacer algo ya determina una dirección con consecuencias.

Cuando conocí a @arturop, y pude estudiar su estilo de inversión, me di cuenta también que una persona en la vida actúa como un todo. Lo mismo de exigente, racional y lógico que es con su trabajo y forma de ser, lo es con la inversión.

El proceso de su sistema no planifica el riesgo, sino que lo gestiona como una parte natural, de forma objetiva en el momento adecuado dentro de su metodología de inversión.

Siento si recurro otra vez a lo que @Cantizano escribía en su post citando a Howard Marks, pero me viene como anillo al dedo.

“El camino para conseguir un éxito a largo plazo en las inversiones tiene que ver más con controlar el riesgo que con ser agresivo. Al final de su carrera, los resultados de la mayoría de los inversores se verán más determinados por sus malas inversiones y cómo de malas han sido, que por lo extraordinarias que han sido sus mejores inversiones. Un adecuado control del riesgo es la característica que define a los inversores excelentes.”

Al igual que un sistema con errores conocidos se hace más seguro, un sistema inversor que selecciona buenas empresas independientemente que pasen otro filtro para ser elegidas o no en una cartera hace que este sistema sea muy robusto.

La gestión del riesgo pues parece más segura en un sistema en el que pocas veces hubieras tenido que intervenir, aunque lo hayas hecho varias veces. Precisamente se toman decisiones porque a poco que se evite o minimice alguna situación no esperada por improbable que esta sea, el diferencial de valor puede resultar determinante.

En alguna ocasión se comenta que los descartes de Terry Smith han resultado ser una buenísima inversión a futuro. Estoy seguro que un inversor de su talla no descarta un activo por lo que vaya a dejar de ganar en una hipotética y posible subida. Simplemente supongo que se protege de una poco probable situación no deseada o de lo que es, supuestamente, un mejor coste de oportunidad.

Se me ocurre el comportamiento del fondo de inversión Carmignac Patrimoine, de los pocos fondos que no cayó en 2008.

Desde inicio ha tenido un comportamiento espectacular. Unos meses de buen comportamiento puntual durante décadas de recorrido marcan la diferencia.

Algún inversor que comenzara en 2015 igual lleva 5 años sin rentabilidad. A dos años ni tan mal… Como se suele comentar, no es el activo, es tu precio y tu proceso.

Anclaje.

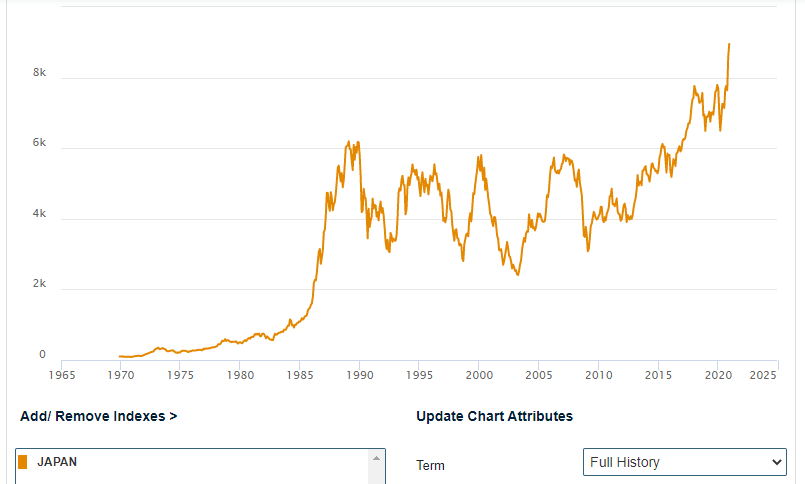

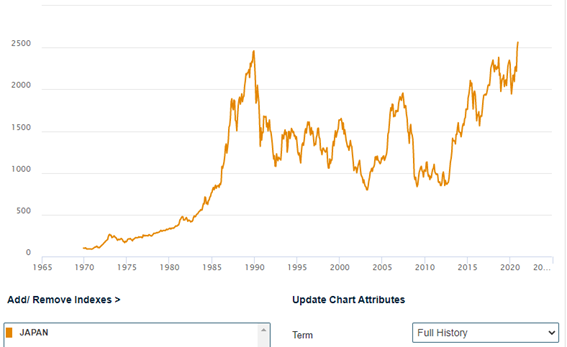

Una de las comparativas que más sorprenden cuándo se leen ciertos comentarios de índices bursátiles es el de la bolsa de Japón.

“Desde hace más de 30 años, aún no ha recuperado sus máximos”.

Si bien en dólares hace tiempo que los superó, en moneda local y TR hace días que la bolsa japonesa batió dichos máximos. Pocos comentarios se han oído o alguna noticia escrita en algún medio al respecto. Para contar “lo malo” siempre están libres todas las portadas.

En los últimos 10 años la bolsa de Japón, Fukushima incluido, ha sido muy rentable. A pesar de que se tiraron años para absorber su gran burbuja inmobiliaria, pocos inversores han querido saber nada de este mercado desde entonces.

Alguien diría, por no decir la mayoría… “Después de todo, que se puede esperar de una bolsa que desde 1989 no ha recuperado sus máximos”.

En cuánto a lo rentable de vender noticias negativas y por lo optimista del mensaje en la herida economía española, les diría que vieran estos pocos minutos de Fernando Trías de Bes al respecto.

Feliz Economía y Próspero 2021 – Fernando Trías de Bes

Los máximos de la mayoría de los índices en fuerte subida vertical, IBEX incluido a finales de 2007, transcurren en poco tiempo. Oyendo muchos análisis cuando se hacen ciertas comparaciones, pareciera que todos los inversores hubieran tenido la mala suerte de invertir todo su capital en los máximos.

Por otro lado, y esto no es nada nuevo, viendo la atracción inversora con BTC y ciertos sectores que no paran de subir (y que pueden perfectamente seguir haciéndolo) seguramente no pocos inversores fueron los que iniciaron su andadura atraídos por las fuertes rentabilidades en tan corto plazo.

El precio determina la rentabilidad, no la historia.

Por obvio que parezca, cada inversor tiene un precio en cada compra y entrada de inversión que realiza. Esa es su realidad en su proceso, y ello determina su rentabilidad.

A menudo suele ocurrir que un inversor suele entrar en los activos que mejor lo están haciendo o que llevan un historial reciente muy rentable sin mayor estudio que su comportamiento.

Alguna vez se ha comentado que si una persona no va a invertir de forma empresarial mejor que lo haga en gestión pasiva. Una estrategia, sin duda, acertada y ganadora. A poco que se estudie un poco el comportamiento de los Fondos de Inversión, ETF y demás activos de inversión colectiva así como su supervivencia, se descubre que batir a los índices es una misión muy complicada.

Los gráficos de comportamiento en rentabilidad anuales, a tres, cinco, diez años, etc. de nada valen si uno no ha invertido justo en esos puntos de comparación. Difícil que lo haya hecho. Es por ello que no suele haber dos inversores iguales aunque estén invertidos en los mismos activos. En 2020 ha podido ocurrir que un inversor estuviera obteniendo mucha rentabilidad con un activo que desde inicio de año ha caído doble dígito en rentabilidad, y otro que invirtiendo en el mejor fondo YTD estuviera perdiendo o apenas tuviera rentabilidad positiva.

Se acostumbra a perder más capital con los mejores fondos a muchos años echando la vista atrás, que otros que, por tener un proceso definido, obtienen una rentabilidad aceptable sin estar en los fondos estelares. Algo que a menudo recuerda Terry Smith y la famosa historia del fondo de Peter Lynch, en el que el inversor medio apenas obtenía la cuarta parte de la rentabilidad anualizada de su fondo de inversión.

Esa dinámica difícil de evitar, en la que me incluyo, ha llevado a muchos inversores a tener en su cartera los mejores fondos a pasado, y luego en el medio plazo de años han pasado a pérdidas o ganancias reducidas. En otra entrada podremos comentar lo que considero la travesía del inversor medio. Comenzar ganando durante un tiempo considerable (incluso años) para perder todo en algún momento y ver que pasados 3 o 4 años estás que te bate la inflación.

Después de todo, leer a William Bernstein nos parece muy didáctico y se cita en innumerables ocasiones. La gran verdad es que pocos le hacen caso. De su libro “Los cuatro pilares de la inversión”.

El día que cuenta es cuándo se aprieta el botón. Y de ahí, en adelante.

Como curiosidad dejo una captura de la cartera que se traspasó desde BNP a R4 este inicio de verano. Las rentabilidades son desde entonces.

Recuerdo que en ese momento habíamos terminado desde +D de impartir la formación con VS y por entonces muchos preferían, de lejos, FundSmith, MS, y demás fondos growth antes que a Magallanes, Valentum etc. para iniciar su cartera. Visto lo visto en el pasado ¿quién no?

Incluso un fondo “de los chulos” Vanguard Global Small, no era muy querido porque “no lo estaba haciendo nada bien en el año”.

Magallanes, que no está en esa lista, desde entonces por encima del 30%.

Esto no deja de ser una curiosidad. La pandemia, otros acontecimientos o nada en concreto pueden hacer que todo se de la vuelta como un calcetín. Imposible saber que va a suceder.

Proceso.

No todos los procesos son iguales ni todos los inversores tienen los mismos objetivos.

De forma resumida se me ocurren dos condicionantes.

- La edad. No invierte de la misma forma quien tiene 30 años o quien tiene 60.

- La cantidad. No se invierten de igual manera 1000 euros o 100.000 Euros.

La mayoría de los inversores no tenemos muchas oportunidades como para equivocarnos varias veces. Más bien tenemos, solamente, un tiro.

La capacidad de volver a intentar un proceso de inversión a largo plazo si no ha ido bien uno anterior, dependerá de la capacidad de rehacer nuestra cartera y del tiempo que tengamos por delante. Otro hilo pendiente para abordar este tema.

Pensar en lo complementario.

Siempre se suele decir que el mejor momento para invertir fue cuándo naciste y hoy. Parece que estadísticamente es así.

Por alguna razón, pocas veces se invierte y que no veas más tarde el activo adquirido más barato que en tu compra inicial. Hagan el ejercicio. No sé si el karma u otra fuerza misteriosa hace siempre que se tomen las decisiones en el momento menos adecuado. Suele ocurrir que no se acierta casi nunca.

Para no hablar de los traspasos que, siempre, te cogen en el peor momento posible se hagan cuándo se hagan.

Por mucho que se trate de hacer algo en el mejor momento posible, la mayoría de las veces el precio de salida ha sido justo el día que más cae la bolsa y, cuándo llega a destino, el día del rebote. No falla…

Demos la vuelta al argumento estadístico, sólo no apto para quien le sale bien todo.

Si por lo general la bolsa cae desde máximos más del 20% durante episodios que oscilan entre 4-6 años (estos últimos años vamos a uno cada bienio), y nuestra cartera tiene un tamaño ya considerable cuyas aportaciones sistemáticas apenas son significativas, quizás haya que replantearse el proceso. En cuanto a cuándo aportar, y el tamaño de las aportaciones => Hilo pendiente junto con Proceso.

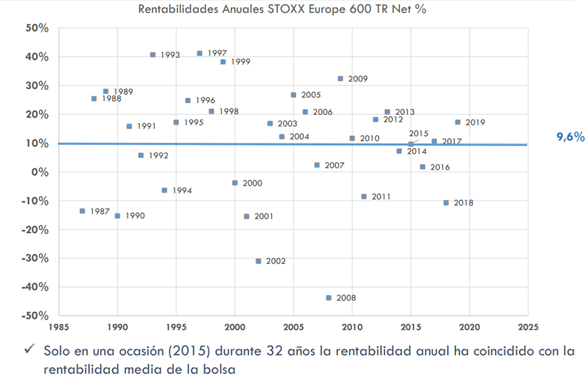

La rentabilidad media es tozuda.

Vemos la última carta de Warren Buffett, durante más de 50 años rentabilidad media del SP500 con dividendos al 10%

Y la rentabilidad media del Eurostoxx600 durante los últimos 32 años en el 9,6% (Estudio cortesía de Magallanes Value)

Decía Kostolany que el corazón a la izquierda y la cartera en USA.

Las empresas sirven un propósito por el que obtienen una rentabilidad para ser viables. Si éstas generan un servicio que sea aceptado por la sociedad y dicha empresa está diversificada las diferencias, debidas al área dónde estén situadas, no deberían ser muy altas. Al fin y al cabo, como se suele decir, habrá diferentes idiomas pero los números se entienden por igual en todo el mundo.

Otra cosa será el tiempo que un mercado, sector o metodología estén muy por encima de la media y el riesgo que se corre por no estar diversificado y expuesto a lo que incluso pudiera ser una burbuja. Para otra entrada dejaremos la reflexión de no participar de alguna forma en un activo disparado o sobrevalorado durante un tiempo prolongado. Y más, si dicho activo influye directamente en nuestra economía real. Pudiera ser que no nos afectara de la misma forma una burbuja de oro o tulipanes que una sobrevaloración inmobiliaria o energética.

Leyendo a autores tan diversos como Kostolany, Taleb, o Ariely comentan desde el punto de vista emocional, probabilístico o conductual, la aleatoriedad de acertar. Muchas veces independientemente del conocimiento e incluso a pesar de éste.

No deja de ser una reflexión de café. El conocimiento, sin duda, nos hace más resilientes. Las emociones basadas en el conocimiento nos hacen buscar, en muchas ocasiones, motivos o excusas para no meternos en charcos.

Es de suponer que hay un punto medio entre:

- conocer todos los riesgos teóricamente y pasarse el día explicando como mucha gente sin conocimiento ha tenido éxito en la vida, y

- tirarse en todas las piscinas sin saber si hay agua suficiente.

De ahí la importancia de un proceso basado en el conocimiento y libre de sesgo. Escribía Mogan Housel que es difícil mantenerse racional todo el tiempo, pero si tratar de tener un comportamiento razonable la mayor parte del mismo.

Tengan el mejor de los años posibles y cuídense mucho. 2021 ha comenzado “con fuerza”

Corran o no riesgos, les deseo lo mejor.