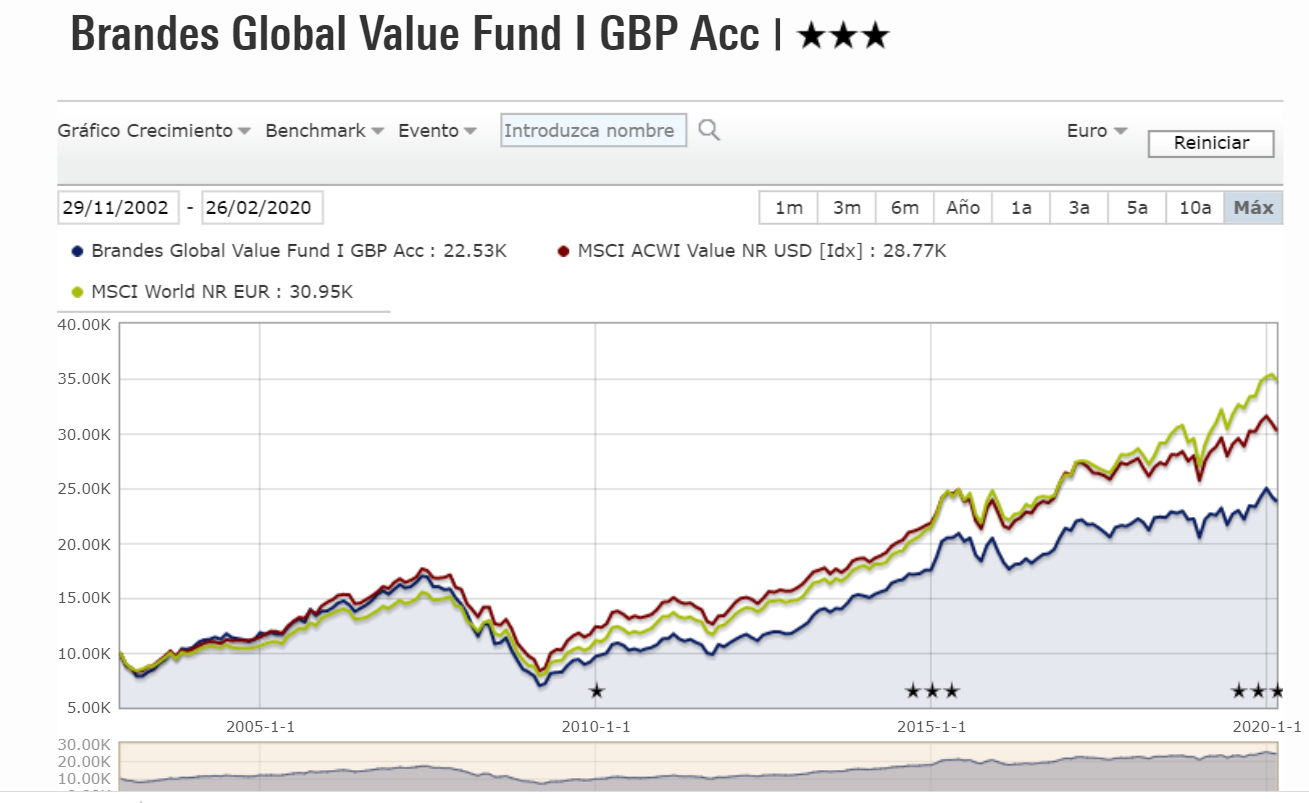

La nave de los Locos (1494) de Sebastián Brant es una recopilación de historias de un barco lleno de pasajeros corruptos, locos o alineados que zarpas en busca de un “paraíso de los locos” sin tener mucha idea de en qué dirección ir.

En la siguiente imagen se muestra a hombres con capuchas de asno encaramándose a la rueda de la fortuna que, a medida que asciende los hombres se van convirtiendo en asnos.

En el punto más alto, el asno intenta alcanzar el sol y, a medida que desciende, se convierte de nuevo en un hombre en lo que aparenta ser un comentario sobre nuestra ignorancia acerca del papel que desempeña la suerte y la aleatoriedad en la vida, y el fin inevitable del Regno (reino). En regno, en lugar de prepararse para Sum sine Regno (estoy sin reino), intentamos alcanzar el sol, porque imaginamos que seguiremos ascendiendo o que nos mantendremos en la cúspide para siempre.

Como el asno que intenta alcanzar el sol en la cúspide, solemos minusvalorar las consecuencias de la reversión a la media.

En este sentido, los investigadores de conducta financiera J. Lakonishok, Andrei Shleifer y Robert Vishny llevaron a cabo un estudio en 1994 para saber porque las estrategias de valor mejoran el rendimiento de mercado a largo plazo, concluyendo que se debía a que dichas estrategias no son tan ingenuas (y perdón por la expresión), como algunos inversores que, como los asnos que se encaraman a la rueda de la fortuna, no dan importancia a las implicaciones de la reversión a la media. Entre estas estrategias se encuentra el extrapolar el crecimiento de los beneficios del pasado al futuro, confiar en las tendencias de los precios de las acciones, reaccionar exageradamente a las buenas o malas noticias o, sencillamente pensar que una buena inversión es lo mismo que una empresa bien dirigida sea cual sea el precio.

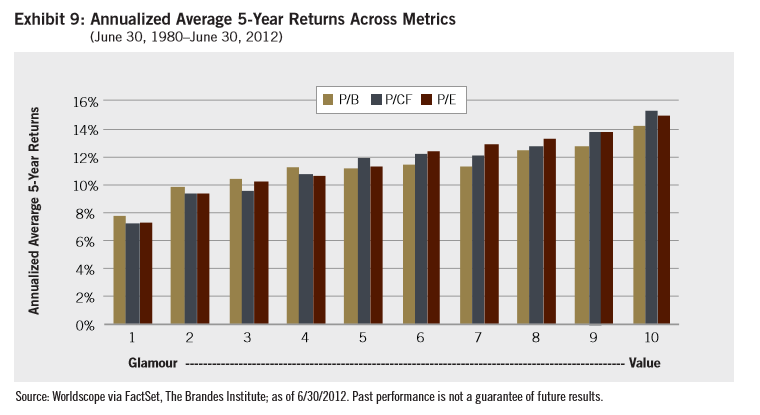

Algunos inversores se entusiasman de sobremanera con acciones que han ido bien en el paso y pagan mas por ellas, de forma que las acciones de glamour acaban sobrevalorándose. De forma parecida, reaccionan con exageración a las acciones que han ido mal, las venden en exceso así que estas acciones, al final, acaban infravaloradas.

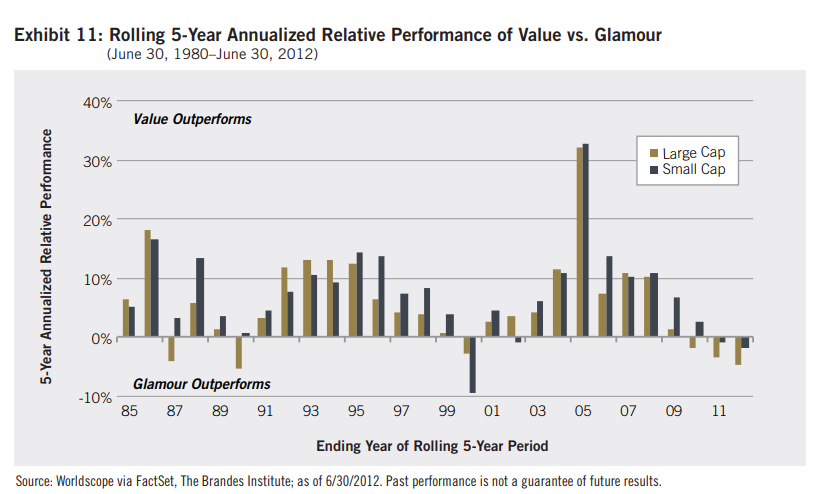

Con datos de 1968 a 1990, Lakonishok probaron que una estrategia de inversión en valor que apueste contra las acciones de glamour y a favor de las acciones con unas expectativas pobres tendría una rentabilidad superior. Así mismo, aquí os dejo un interesantísimo white paper que incorpora datos entre 1980 y 2013, donde se analizan la rentabilidad de 23 mercados de países desarrollados:

White Paper-Value Vs. Glamour 2012.pdf (562,9 KB)

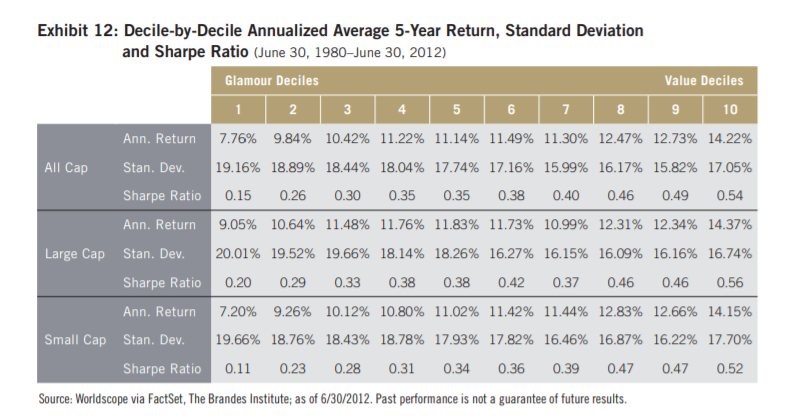

En la siguiente tabla se muestra que las acciones de glamour generan los retornos más bajos con el peor ratio sharpe, comprobándose como este ratio aumenta a medida que nos alejamos de las acciones de glamour. En definitiva, el valor no solo mejora al glamour en términos de retornos anuales, sino que también lo hace en una base de riesgo ajustado.

Saludos cordiales.