Durante más de un siglo, el mercado de acciones generó una rentabilidad histórica que ningún inversor pudo capturar en los términos exactos que muestran este tipo de gráficos. No por falta de disciplina, sino porque esa rentabilidad —la rentabilidad total, o total return— no fue una experiencia real, sino una construcción teórica: una serie que asume la reinversión completa, inmediata y sin fricciones de todos los flujos generados por el activo.

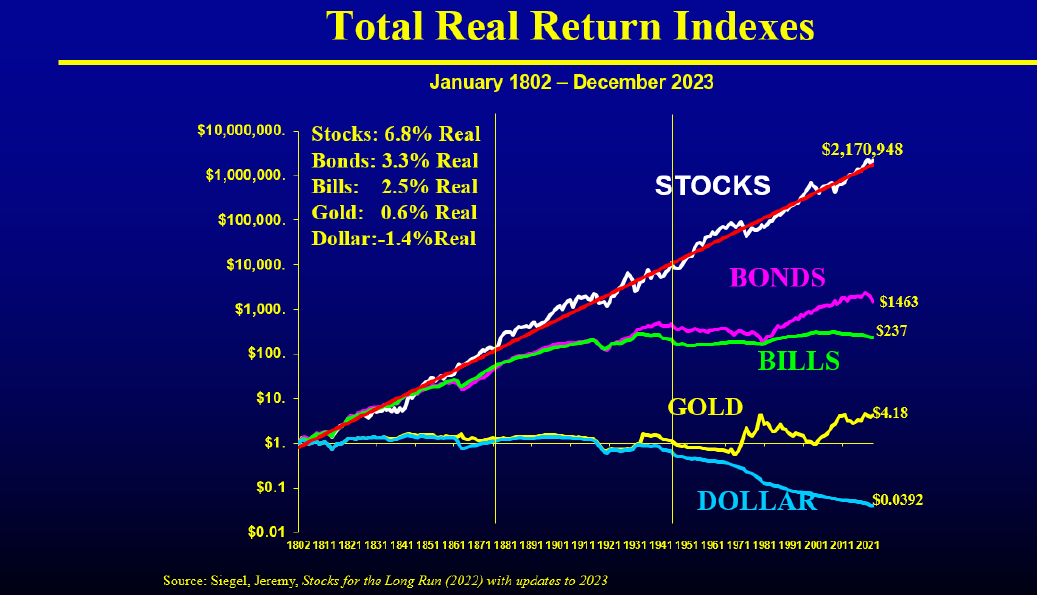

El lector familiarizado con la literatura financiera se habrá topado muchas veces con estas imágenes: líneas que condensan décadas —a veces más de un siglo— de comportamiento de acciones, bonos, letras del Tesoro e inflación. En una sola imagen muestran qué clase de activo habría generado mayor rentabilidad a largo plazo y convierten una historia llena de turbulencias en una secuencia aparentemente limpia y continua, algo reforzado por el uso habitual de escalas logarítmicas en el eje vertical. Esa claridad es precisamente parte del problema.

La línea acumulada parece una experiencia. Pero, en sentido estricto, es un supuesto. La rentabilidad total mide qué habría ocurrido con una unidad de capital plenamente invertida si todos los flujos recibidos —dividendos, cupones o distribuciones— se hubieran reinvertido íntegramente, de forma eficiente y en el momento adecuado. Todo vuelve al activo: sin fricción, sin coste, sin impuesto y sin restricción operativa.

Como herramienta analítica, es indispensable. Comparar solo precios sería incompleto: dos activos pueden tener la misma apreciación nominal y, sin embargo, ofrecer resultados muy distintos si uno distribuye flujos y el otro no. El total return corrige esa omisión. El problema aparece cuando se interpreta como si fuera una rentabilidad “por defecto” efectivamente capturada por los inversores. No lo es.

Paul McCaffrey, en un trabajo publicado por la CFA Institute Research Foundation, analiza precisamente esta brecha: cómo los supuestos de reinversión de dividendos pueden alejar las series históricas de rentabilidad de la experiencia efectivamente capturada por los inversores. La expresión que inspira el título de este artículo —the return nobody got— pertenece a ese debate. [1]

El objetivo aquí no es desacreditar el total return. Sería difícil hacer análisis financiero serio sin esta métrica. La idea es más concreta: recordar que una cosa es la rentabilidad de un activo en una serie idealizada y otra la rentabilidad que un inversor podía capturar con los vehículos, costes, impuestos, restricciones y mercados disponibles en cada momento histórico.

Esa diferencia tiene dos raíces estructurales. La primera: la rentabilidad histórica no siempre fue invertible. La segunda: la reinversión plena de dividendos no puede universalizarse sin chocar con los límites del propio mercado.

La rentabilidad histórica no siempre fue invertible

Hoy “comprar el mercado” es una opción relativamente sencilla. Basta con abrir una cuenta, elegir un ETF o un fondo de bajo coste y, en unos minutos, obtener exposición diversificada a cientos o miles de compañías. Sin embargo, esa posibilidad es reciente. El primer fondo indexado sobre el S&P 500 para inversores particulares no llegó hasta agosto de 1976, con el lanzamiento del Vanguard 500 Index Fund. [2] Los inversores institucionales tuvieron acceso a un fondo indexado sobre ese mismo índice apenas unos años antes, en 1971. Todo lo anterior —décadas que ocupan una parte sustancial de las series históricas que hoy se citan— transcurrió sin ese instrumento.

Jason Zweig ha señalado que la rentabilidad total es, en cierto sentido, una tecnología. [3] Para acercarse al total return de un mercado no basta con observarlo: hay que poder diversificar, reinvertir los flujos de forma eficiente y hacerlo con costes suficientemente bajos. Durante buena parte de la historia, esas condiciones no existieron de forma conjunta. En el siglo XIX y durante buena parte del XX, replicar una cartera amplia era una tarea operativamente compleja y económicamente onerosa: el inversor debía comprar acciones individuales, pagar comisiones elevadas, resolver problemas de custodia, cobrar dividendos de forma manual y reinvertirlos mediante instrumentos imperfectos. Si buscaba exposición internacional, añadía divisas, custodios locales, retenciones en origen y posibles restricciones a la repatriación de capital. La distancia entre la línea limpia del gráfico y la operación real se ensanchaba en cada paso.

La invertibilidad tampoco depende solo de que exista una bolsa; exige acceso efectivo. Que un mercado aparezca hoy en una base de datos histórica no significa que todos los inversores pudieran entrar, salir, custodiar títulos, cobrar dividendos, convertir divisas o repatriar capital en condiciones razonables. MSCI evalúa la accesibilidad de los mercados atendiendo a factores como la apertura a la propiedad extranjera, la facilidad de movimiento de capitales, la eficiencia operativa, la disponibilidad de instrumentos y la estabilidad institucional.[4] La rentabilidad podía existir en la serie, pero no necesariamente en el menú operativo del inversor.

Incluso cuando la inversión pasiva se volvió posible, tampoco debe confundirse pasiva con inactiva. Los índices cambian: las empresas emiten acciones, recompran capital, se fusionan, quiebran y modifican sus ponderaciones. Mantener la exposición exige ajustes; la cartera de mercado no es estática, y replicarla implica operar.[5]

La indexación moderna ha reducido enormemente la distancia entre la rentabilidad del índice y la rentabilidad capturable. Pero eso no permite proyectar las condiciones actuales sobre el pasado. Hoy el índice es, con costes y matices, algo que puede comprarse. Durante mucho tiempo fue más fácil calcularlo que poseerlo. La acumulación que muestran los gráficos no es falsa; simplemente descansa sobre supuestos que los inversores históricos no podían (ni pueden hoy día al 100%) replicar en sus términos puros.

El supuesto de reinversión no escala al conjunto del mercado

La segunda limitación es más contraintuitiva. Para obtener la rentabilidad total de un activo no basta con mantenerlo: es necesario reinvertir todas sus distribuciones. Un inversor individual puede hacerlo. El problema aparece cuando ese supuesto se universaliza.

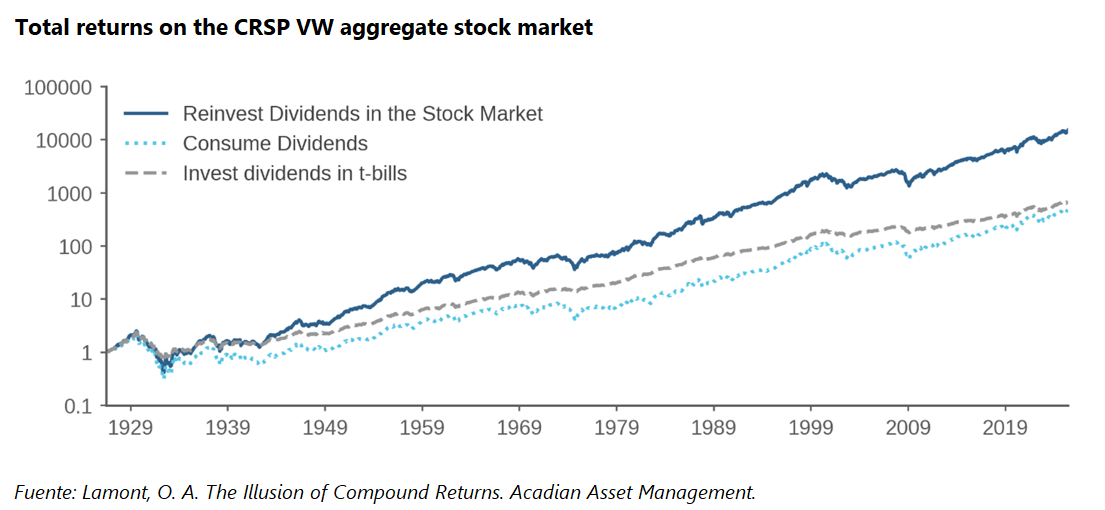

Owen Lamont desarrolla este argumento en The Illusion of Compound Returns. Su punto de partida es simple: toda compra necesita una venta. Si todos los inversores quisieran reinvertir todos sus dividendos al mismo tiempo y de forma indefinida, la pregunta sería inmediata: ¿quién vende?[6]

Para un inversor individual, la operación parece trivial: cobra un dividendo y compra más acciones. Pero, como supuesto agregado, choca con la condición de market clearing: el valor total de las compras debe igualar el valor total de las ventas. El comprador que reinvierte puede seguir aproximándose a la trayectoria de total return; el vendedor, precisamente por vender, deja de hacerlo. En agregado, no todos pueden reinvertir todos sus flujos y mantener al mismo tiempo una exposición plena al mercado. Por eso el buy and hold con dividendos reinvertidos no es estrictamente buy and hold. Es buy and buy: una estrategia de acumulación que exige comprar más acciones de forma periódica e indefinida, presuponiendo que siempre habrá una contraparte dispuesta a vender.

Lamont lleva el argumento hasta su límite lógico: si un inversor reinvirtiera todos sus dividendos durante décadas comprando sistemáticamente más acciones del mercado, acabaría, en el límite teórico, poseyendo todo el mercado. Ese límite podría relajarse si las empresas emitieran continuamente nuevas acciones, aumentando la oferta disponible. Pero si las empresas recompran acciones de forma agregada, la oferta neta no aumenta; puede reducirse.[7]

La conclusión es sencilla: una estrategia viable para un inversor individual no puede convertirse automáticamente en una propiedad agregada del mercado. Y esto importa porque una parte relevante de las rentabilidades acumuladas que muestran estos gráficos procede precisamente de dividendos reinvertidos. En algunos periodos, esa contribución fue decisiva. El supuesto de reinversión no es un detalle técnico; es una parte central del resultado.

Si los dividendos se consumen, se gravan, se reinvierten tarde o se reinvierten en otro activo, la trayectoria final cambia de forma significativa.

El total return no describe la rentabilidad agregada, lo que todos los propietarios del mercado obtuvieron colectivamente.

Fricciones estructurales y fricciones gestionables

Conviene separar dos planos. Las limitaciones anteriores son estructurales: pertenecen a la historia de los mercados, a la disponibilidad de vehículos, al acceso operativo y a la imposibilidad de universalizar el supuesto de reinversión. No dependen de la disciplina individual del inversor.

Otro plano es el de las fricciones gestionables: comisiones, costes de transacción, fiscalidad, rotación, selección de vehículos, eficiencia en la reinversión y comportamiento. No eliminan los límites estructurales, pero sí determinan cuánto se aleja cada inversor de la rentabilidad que estaba realmente disponible en su contexto.

La distinción importa para la planificación. Utilizar la rentabilidad total histórica como referencia para comparar activos o estimar primas de riesgo forma parte del análisis. Introducirla sin ajustes en un plan financiero —como si fuera una rentabilidad neta, invertible y capturable— puede generar expectativas demasiado optimistas, con consecuencias reales sobre ahorro, gasto y horizonte temporal.

Conclusión

La pregunta que el gráfico no responde es también la más importante: ¿cuánto de esa línea ascendente estuvo realmente al alcance de alguien?

El total return es una herramienta indispensable, pero resume el comportamiento de los activos bajo supuestos ideales: reinversión completa e inmediata, continuidad de exposición, ausencia de costes relevantes, acceso operativo pleno y capacidad de implementación. En su formulación pura, esas condiciones no coexistieron para ningún inversor. Incluso hoy, con vehículos líquidos y baratos, solo se cumplen de forma aproximada.

Las dos limitaciones analizadas apuntan al mismo problema. Primero, la rentabilidad histórica no siempre fue invertible: durante décadas faltaron vehículos, infraestructura y costes suficientemente bajos para replicar el mercado de forma razonable. Segundo, la reinversión plena de dividendos no escala automáticamente al conjunto del mercado: requiere liquidez, capacidad y contraparte.

La rentabilidad total no describe una experiencia observable sin ajustes. Describe una trayectoria ideal bajo supuestos concretos. Para el inversor profesional, la cuestión no es solo qué rentabilidad muestra la serie, sino qué parte de esa rentabilidad era accesible, bajo qué condiciones y con qué costes.

El gráfico muestra el punto ideal. El análisis debe estimar la distancia hasta la rentabilidad que puede capturarse. Esa distancia no es un detalle operativo: forma parte del resultado.

En una (espero) segunda parte, la pregunta será distinta: no qué parte de la brecha es o era estructural, sino qué parte puede reducirse mediante costes, fiscalidad, selección de vehículos, eficiencia de implementación y comportamiento inversor.

Notas

[1] McCaffrey, P. Stocks for the Long Run Revisited: Dividends and “The Return Nobody Got”. CFA Institute Research Foundation. El trabajo analiza cómo los supuestos de reinversión de dividendos, junto con costes, impuestos, retrasos de reinversión y limitaciones prácticas de implementación, pueden alejar las series históricas de rentabilidad de la experiencia efectivamente capturada por los inversores.

[2] Vanguard, 50 years. 50 facts. Indexing since 1976. Vanguard sitúa el lanzamiento del Vanguard 500 Index Fund —originalmente First Index Investment Trust— el 31 de agosto de 1976, como el primer fondo indexado accesible para inversores particulares. Jason Zweig también recuerda que el acceso institucional a un fondo indexado sobre el S&P 500 llegó antes, en 1971, y que el acceso para particulares no llegó hasta el fondo de Vanguard de 1976.

[3] Zweig, J. Total Return Is a Technology. Zweig sostiene que la rentabilidad total puede entenderse como una tecnología: para aproximarse al total return de un mercado no basta con observarlo, sino que hacen falta diversificación, reinversión eficiente de dividendos u otros flujos, y costes suficientemente bajos para que la estrategia sea viable.

[4] MSCI, Global Market Accessibility Review. MSCI evalúa la accesibilidad de los mercados mediante criterios como apertura a la propiedad extranjera, facilidad de entrada y salida de capitales, eficiencia del marco operativo, disponibilidad de instrumentos de inversión y estabilidad institucional. Estos criterios ilustran que la existencia de una serie histórica de rentabilidad no implica necesariamente que esa rentabilidad estuviera disponible para todos los inversores en condiciones comparables.

[5] Pedersen, L. H. “Sharpening the Arithmetic of Active Management”. Financial Analysts Journal, 74(1), 2018. Pedersen cuestiona la versión más simple de la aritmética de la gestión activa y pasiva al señalar que la cartera de mercado no es estática: las empresas emiten acciones, recompran capital y los índices se reconstituyen, por lo que incluso los inversores pasivos deben operar para mantener su exposición.

[6] Lamont, O. A. The Illusion of Compound Returns. Acadian Asset Management. Lamont desarrolla el argumento de que el buy and hold con dividendos reinvertidos no es estrictamente buy and hold, sino buy and buy: una estrategia que exige comprar acciones adicionales periódicamente. Universalizada al conjunto del mercado, esta reinversión choca con la condición de market clearing, según la cual el valor total de las compras debe igualar el valor total de las ventas.

[7] Lamont, O. A. The Illusion of Compound Returns. Acadian Asset Management. Lamont también plantea el límite conceptual de la reinversión indefinida: si un inversor pudiera reinvertir dividendos comprando cada vez más acciones del mercado de forma ilimitada, acabaría, en el límite, poseyendo todo el mercado. Esta capacidad podría ampliarse con emisión neta de acciones, pero puede reducirse si predominan las recompras de acciones.