Cuentan que la primera rebelión de la que se tiene noticia se produjo en la ciudad de Uruk, donde los sacerdotes cobraban por todo, por cruzar el rio, por segar, por vender, por comprar. Cuando quisieron cobrar por enterrar a los muertos Urukagina, bibliotecario de Uruk, encabezó la primera escabechina de

curas conocida. Como nuestros ilustres mandatarios no saben de nada , de esto tampoco saben. Y deberian, nunca está de más aprender en cabeza ajena.

9 Me gusta

Parece que el amigo Tim no se está quieto ni con el coronavirus acechando

1 me gusta

Al mal tiempo buena cara…

Buenas tardes,

Rozando los $400 dólares por acción, ¿como la ven? Lo normal es que se resintiera a nivel fundamental, o creen que han conseguido incrementar beneficios tan solo con sus tiendas online?

1 me gusta

Yo la compré a 83$, así que la veo muy bien…

Los fundamentales no han cambiado. Si que ha habido muchos buybacks o recompra de acciones, lo que incrementa el valor de cada una. Por otro lado, ahora mismo vemos acciones como Tesla con valoraciones altísimas, o incluso Amazon, así que ahora creo que es más difícil que nunca valorar una empresa tecnológica, y no sabemos si seguirá la fiesta 20 años, o habrá alguna corrección. Aunque todo apunta a que mientras sigan los tipos al 0, pocas alternativas nos quedarán…

5 Me gusta

A mas de $450 ya… a seguir disfrutando del verano

1 me gusta

Empieza a dar vértigo ya. Vale más Apple que toda España.

3 Me gusta

Estimados appeleros y compañeros de la mejor compañía del mundo…escribo este post porque tengo curiosidad de saber que haréis con el split de 4:1 de la compañía, si vais a comprar, si vais a vender o a ser un NothingerZ que diría @emgocor

La gran mayoría de aquí estoy seguro de que tiene mucha más experiencia que yo con eventos de este tipo, y aunque tengo claro que estoy de camino a ser un NothingerZ, quiero saber vuestra opinión. He creado una encuesta para que participe quien quiera

Mi duda (como la de todos los que no tenemos bola del futuro) es saber cuál puede ser el comportamiento de la acción tras el split. Si puede valer la pena comprar antes, si después, si la va a disparar, si va a caer (ojalá)…Como digo es un ejercicio de futurólogo de manual y no va a influir en lo que yo vaya a hacer o no, pero siempre es divertido jugar a ser trader.

Todas las opiniones son bienvenidas!

- Vender antes del split

- Comprar antes del split

- Vender después del split

- Comprar después del split

- NothingerZ

0 votantes

1 me gusta

Estimado @Thorinx. Yo compraría entre un 20 y un 30% por debajo del valor actual. Ahora mismo pienso que tiene una valoración adecuada, por lo que tampoco sería de locos sobreponderar. Depende de la posición que uno tenga en la empresa. El efecto “split” ya está descontado por el mercado.

Un saludo Nothinger!!

1 me gusta

Madre del amor hermoso, coqueteando con los $500, mi primer bagger!!

4 Me gusta

Enhorabuena! Por aquí vamos por un x6. Ya sabe lo que hay que hacer de momento…

2 Me gusta

$BA también era fair value a $400

Hola a todos,

Voy a hacer lo que he hecho otras veces, a saber: a partir del precio de mercado calcular los fundamentales que tienen que ocurrir para obtener un 7% comprando y manteniendo a perpetuidad la empresa.

Insisto, no es un forecast, ni una opinión, es una implicación lógica que se sigue del precio y de la rentabilidad exigida, que se tiene que cumplir necesariamente cuando el tiempo tiende a infinito.

Una vez que tenemos los fundamentales implícitos, ahora sí, es labor de cada uno juzgar si son posibles, y si lo son, cómo de probables.

Utilizo las ventas y el ROIC como generadores de valor. Noten que con estas 2 variables los flujos de caja libres quedan totalmente definidos.

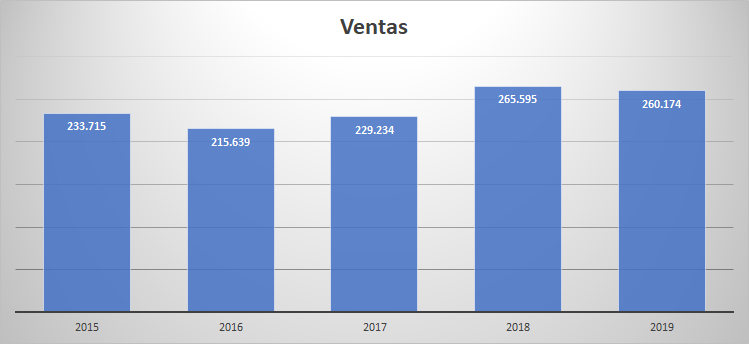

Aquí están las ventas de los últimos 5 ejercicios:

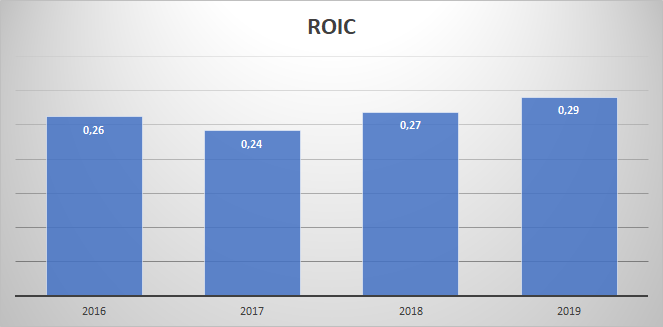

Aquí el ROIC de los últimos 4 (con los datos de los últimos 5):

Fijo arbitrariamente el valor terminal a partir del año 2039 con un crecimiento igual al crecimiento del PIB y ROIC que en las siguientes décadas converge a la rentabilidad exigida.

Calculo explícitamente los generadores de valor para los siguientes 20 años.

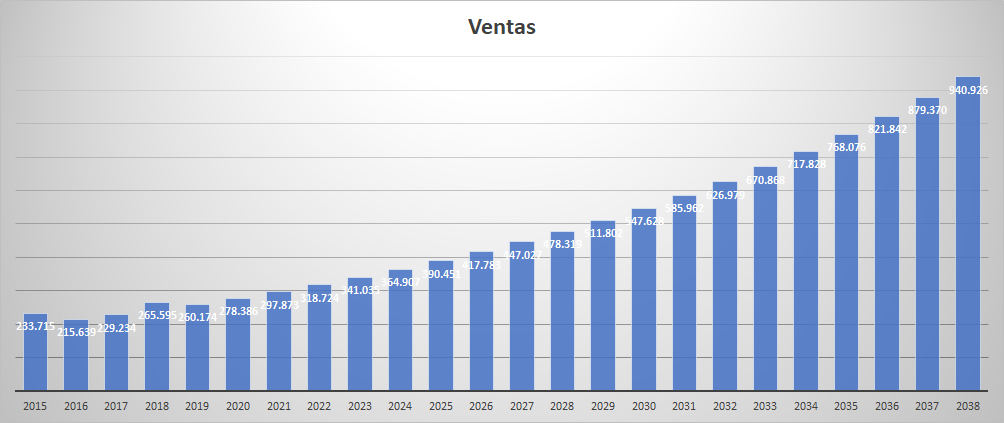

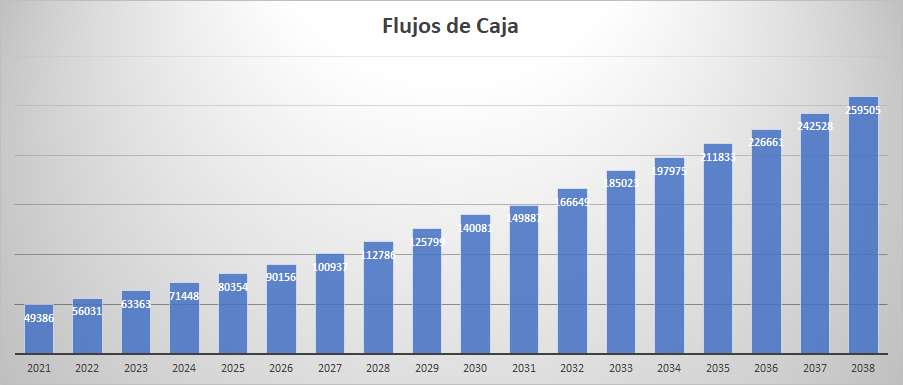

Las ventas necesarias para justificar un precio por acción de 500$:

Noten que para 2038 Apple necesitaría vender casi un trillón para que ustedes pudieran sacar un 7% desde precios actuales.

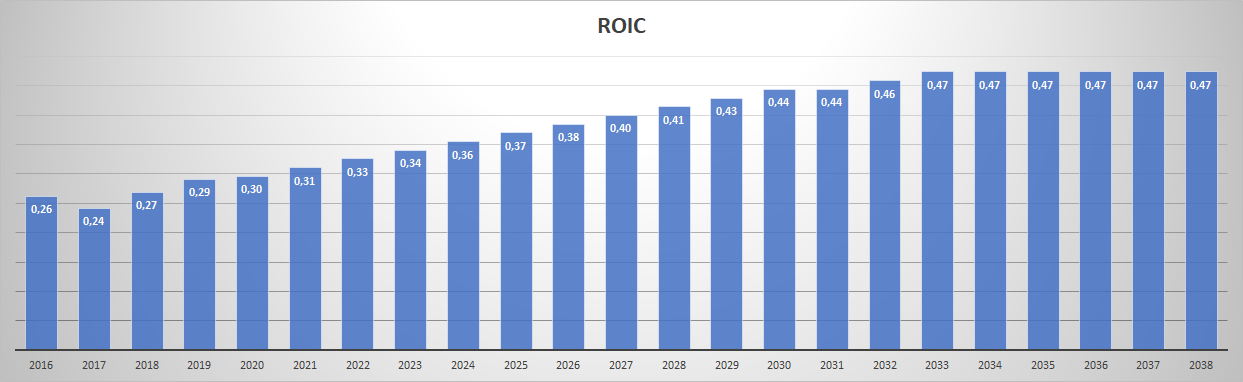

El ROIC:

Al mismo tiempo el ROIC casi tendría que multiplicarse por 2 para que ustedes obtuvieran “sólo” un 7%.

Aquí el flujo de caja implícito por los generadores de valor:

Más de un cuarto de trillón de dólares en 2038.

Juzguen ustedes mismos si estos fundamentales implícitos son factibles.

Pueden echar mano de las tasas bases históricas del booklet de Credit Suisse si no tienen una visión interna en la que confíen:

https://plus.credit-suisse.com/rpc4/ravDocView?docid=gIamqy

Saludos!

59 Me gusta

Es la mejor manera sin duda este cálculo a la inversa.

La pregunta, ¿Qué tiene que pasar para que yo gane x? Pone muy bien las cosas en contexto.

Da la casualidad que ayer mientras hacía la cena (sí, pienso en esas cosas tan raras) pensaba qué tenía que hacer Amazon para que se justificara su valoración.

En mi ejercicio mental, probablemente mal calculado al estar a ojo, me decía que tenía que multiplicar por 5 sus beneficios y luego mantenerlos durante al menos 20 años para sacar un 5%.

Hay gente que es muy hábil sabiendo a tantos años si alguna empresa va a conseguirlo, yo es que dejar tanto bueno a futuro me cuesta un montón porque no hay nada más difícil para mí, que adivinarlo.

Pasa lo mismo que invirtiendo en el S&P cuando veo a tantos optimistas.

Si hacen la cuenta a la inversa se darán cuenta que sale un 4% aproximado para los próximos 10-15 años.

Gracias @Helm por ponernos en contexto siempre las cosas.

18 Me gusta

El problema es que hacer estimaciones sobre el futuro, por desgracia, tiende a ser mucho más complejo que usar la calculadora.

5 Me gusta

Por desgracia no,yo diría que gracias a dios,porque si fuera así de fácil habría ordenadores programados para encontrar las empresas rentables en el futuro y los inversores pequeños no tendríamos nada que hacer.

Los números están bien y son necesarios pero el análisis cualitativo es imprescindible.

9 Me gusta

Parece que el mercado ha pasado de valorar Apple como una empresa de consumo cíclico dependiente de un único producto (tecnológico, además) a una especie de consumer staples con mayor capacidad de retención de sus clientes, más diversificación de ingresos y menos ciclicidad de los mismos (por la parte de servicios, por el auge de los wearables, etc).

Más allá de tener caja neta que intentan reducir vía recompras (y no son capaces de hacerlo rápidamente por la monstruosa cantidad de fcf que generan), me pregunto hasta qué punto su estructura de capital no acabará derivando en algo parecido a otras consumer staples y, puedan acabar apalancandose 2/3 veces EBITDA para devolver más dinero a los accionistas y si esto, llegado el caso, también podría condicionar su valoración en el futuro.

2 Me gusta

Hola @Underhill,

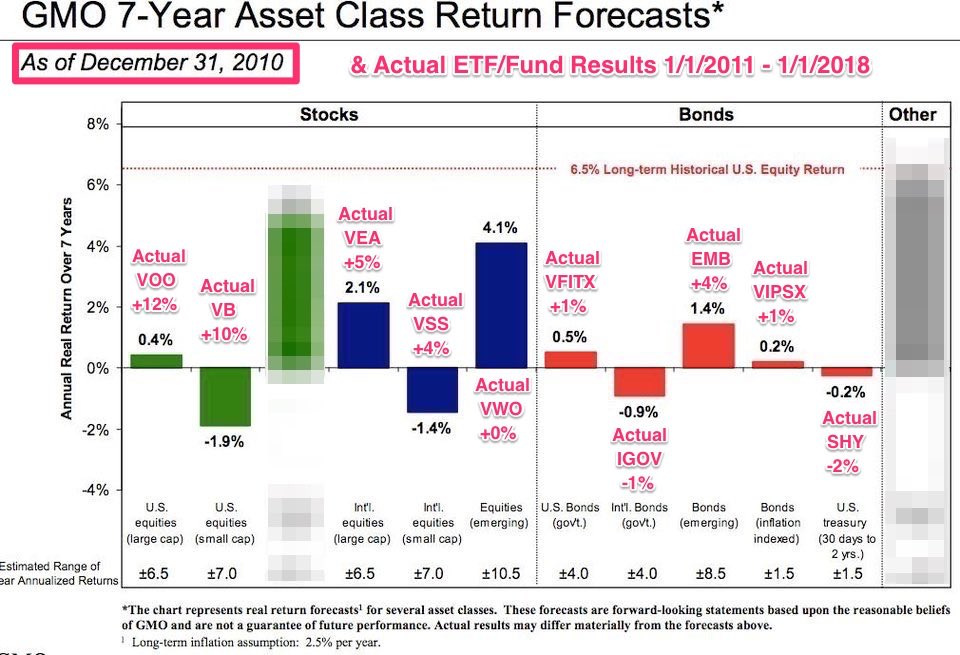

Creo que no me he sabido explicar. Mi razonamiento y el de GMO no tienen nada que ver.

GMO prevé/estima una reversión del múltiplo y los márgenes empresariales a la media histórica en un horizonte temporal de 7 años.

Yo no he hecho ninguna previsión/estimación. Lo mío es un razonamiento lógico deductivo: si el precio es el que es y la rentabilidad exigida es la que es, estos son unos de los posibles fundamentales que se tienen que cumplir.

Me quito la componente especulativa del múltiplo de salida llevando el sumatorio de la serie hasta el infinito.

La única previsión de todo el proceso es juzgar si esos fundamentales implícitos son posibles o no. Cosa que yo no he hecho.

Saludos!

12 Me gusta

Si, por supuesto, no estaba comparando directamente su análisis con el de GMO (disculpas si ha podido sonar así), de hecho mi respuesta iba dirigida al mensaje de @camacho113 sobre la rentabilidad esperada del s&p500 los próximos años.

5 Me gusta

Intangibles y fosos, de momento no los detectan con la IA. Añadiria el concepto de tribu y pertenencia a la misma, lo que los pijos llaman club y los antiguos clan.

2 Me gusta

Mis disculpas @Underhill, pensaba que iba contra mí ![]()

Los intangibles aparecen el la cuenta de resultados como gastos y sólo hay que activarlos en el balance. Y el foso es el cociente entre el NOPLAT y los activos invertidos ![]()

Otra cosa distinta es adivinar cuánto flujo de caja van a generar esos intangibles en el futuro o cómo de sostenible es el foso.

Pero para tal fin ya existe una disciplina con 2 siglos de historia que nada tiene que ver con las narrativas que circulan por la industria y la cámara de eco de las redes sociales:

Y sí, hay que saber matemáticas para intentar pronosticar cómo de sostenible es una posición competitiva, guste o no ![]()

Saludos!

15 Me gusta