Tras un tiempo dándole vueltas a esta idea, me he decidido a escribir unas líneas sobre una cartera que creo que cumple con todos los requisitos que para mi gusto debería tener un portfolio sensato y bien equilibrado.

Por supuesto, no se trata de una recomendación de inversión en ninguno de los productos que se citan, ni necesariamente coincide con mi estrategia de inversión. Asimismo, el pequeño artículo que desarrollo a continuación no tiene en cuenta la concreta situación personal de nadie ni está orientado (a priori) a obtener una rentabilidad superior a cualquier otra estrategia.

Simplemente, se trata de un concepto que aúna muchos de los conceptos desarrollados por Harry Browne, Bogle, Graham, gestores españoles como Rafael Ortega o Carlos Santiso, y otros tantos que me dejo por el camino (sin olvidar las incisivas críticas del rankiano ManoloK).

La idea que subyace a la cartera que expongo a continuación es precisamente un “saber que no se sabe” (de ahí su nombre) y se basa en combinar todas las estrategias e ideas de inversión que más sensatas me parecen, aglutinándolas en una misma cartera - quizá un tanto compleja en un primer vistazo, aunque más simple de lo que parece - pero que se adapta muy bien a lo que yo entiendo que debe ser un buen portfolio. Por supuesto, no pretende ser un método infalible y la publico aquí por si a alguien pudiese parecerle interesante debatir sobre el mismo.

Esto así y antes de explicar la cartera, enunciaré los principios que la inspiran:

- Impredecibilidad del ciclo económico.

- Búsqueda de la eficiencia de costes.

- Diversificación estructural.

- Prioridad de la gestión pasivo-sistemática/no discrecional, sin despreciar métodos como el value investing.

- Visión más bien positiva del futuro.

Procedamos pues a ver cómo se estructuraría la cartera. La misma tendría cuatro patas graduadas en función del mayor o menor “optimismo” a futuro que subyace a cada una de ellas, las cuales se rebalancerarían en función de unas bandas de tolerancia de +/-5%.

Parte A: Cartera Permanente (~33%)

- 25% Renta variable indexada (50% local, 50% global)

- 25% Renta fija de máxima calidad crediticia en moneda local.

- 25% Oro físico.

- 25 % Efectivo.

Esta parte de la cartera será la que proporcionará una mayor estabilidad al portfolio en su totalidad.

La misma podría construirse combinando Icaria Capital y Kronos FI en un 50% c/u (o elegir uno de ellos). Otra opción (más tediosa) es diseñarla mediante ETFs.

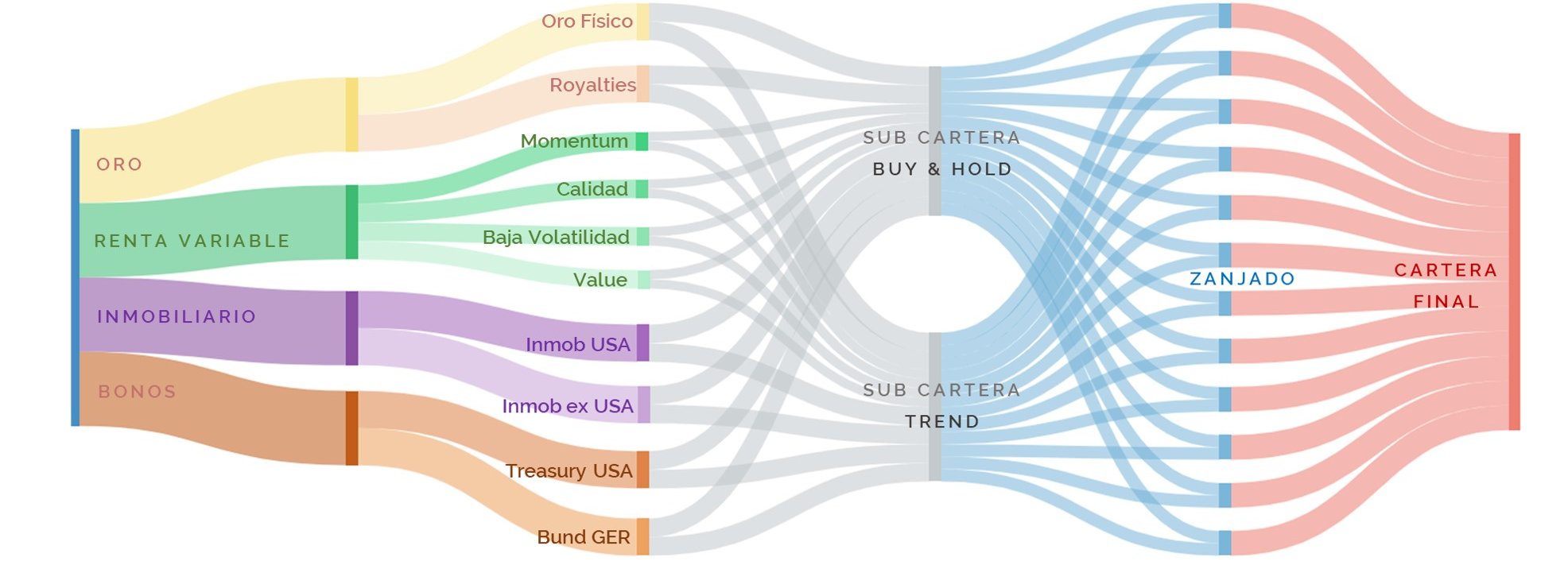

Parte B: River Patrimonio (~33%)

Este fondo supondría el core de la cartera. Al estar dividido en dos subcarteras (una buy&hold y otra trend) nos permitiría ir ajustando el asset allocation, manteniendo una posición permanentemente dinámica.

Parte C: Renta variable pura (~29%)

Esta parte supondría la porción más “optimista” de la cartera. En la misma aunaríamos los principios de Bogle con los de Graham, Buffet, Paramés, Terry Smith, etc.

El resultado sería el siguiente:

-

25%: cartera indexada global (ETF ACWI o MSCI World + Emg Mkts en la misma proporción, con ETFs o FI Vanguard/Amundi/Blackrock).

-

25%: fondos growth (Fundsmith, Robeco, MS Global Opportunities, etc.).

-

50%: Fondos value (Magallanes, Cobas, etc.).

Parte D: Cartera especulativa (~5%)

Para esta parte dejaríamos las apuestas más arriesgadas de la cartera, evitando exponernos a riesgos excesivos pero participando de su potencial revalorización. En este sentido, mantendríamos una posición en Bitcoin.

Eso es todo. Espero que os haya parecido interesante. En cualquier caso, iré actualizando el artículo para añadir profundidad a lo comentado y para incluir los matices que consideréis comentar por aquí.

Saludos,