Este artículo trata de explicar las ventajas numéricas de la calidad entendida como un alto retorno sobre el capital invertido y tasa de reinversión. Me parece que es muy ilustrativo. Evidentemente como dice Arturo encontrar la calidad no es nada fácil, tampoco creo que sea fácil encontrar buenos precios. Eso si, si Buffett invirtiese las cantidades que invertimos nosotros yo creo que optaría claramente por el precio….

Bueno dejo una traducción de google con cuatro retoques (perdón por los gazapos) y el enlace al original en el idioma del imperio.

Espero que les guste y no sea repetido…

En este post, quiero discutir las matemáticas reales detrás de los componedores, para tratar de mostrar por qué la rentabilidad del capital es tan importante para los propietarios de negocios a largo plazo (que es lo que somos como accionistas).

Para recapitular lo que mencioné anteriormente, normalmente pongo las inversiones en dos grandes categorías, pero idealmente, estoy buscando:

-

Un negocio que puede producir altos retornos sobre el capital

-

Una empresa que puede reinvertir una gran parte de los ingresos a tasas similares altas

-

Un negocio dirigido por una buena administración, que asignará el exceso de efectivo en una forma de creación de valor (preferiblemente la administración posee una gran participación en el negocio, alineando los intereses)

Estos tres factores se combinan para crear la tasa a la que los negocios componen valor intrínseco en el tiempo.

La matemática de componer el valor intrínseco

La matemática es simple.

Básicamente, un negocio crecerá su valor intrínseco a una tasa que iguala el producto de dos factores: el retorno incremental sobre el capital invertido (ROIC) y la tasa de reinversión.

Un ejemplo simple: un negocio que puede reinvertir el 50% de sus ganancias de nuevo en el negocio a un retorno del 12% de la inversión, compondrá el valor intrínseco de la empresa al 6% anual (50% x 12%).

Veamos un ejemplo hipotético de 2 negocios (Compañía A y Compañía B):

La empresa A produce un ROIC del 20% y puede reinvertir el 100% de sus ganancias

La empresa B produce un ROIC del 20% y puede reinvertir el 50% de sus ganancias

En ambos ejemplos, asumiremos que la inversión es una inversión a largo plazo durante 15 años. Muchas inversiones no duran tanto tiempo, pero en este ejercicio nos estamos imaginando a nosotros mismos como un socio a largo plazo en el negocio, y así es como pienso en las acciones de todos modos. Y los dueños de negocios no comercian dentro y fuera de las empresas cada año o dos. Veremos varias valoraciones iniciales y finales, y veremos cómo tanto la valoración (los coeficientes P / E) como la calidad (ROIC) afectan los rendimientos de nuestra inversión a lo largo de los 15 años.

Ejemplo 1 - Empresa A

En este ejemplo, asumiremos que los ingresos son ganancias en efectivo para simplificar las cosas. Supongamos que la empresa produce $ 1.00 de ganancias por acción, y digamos que la Compañía A tiene un precio de acción de $ 25.00 (un P / E de 25). Supongamos que el negocio es una empresa en crecimiento y puede reinvertir el 100% de sus ganancias en el negocio a una tasa de 20% después de impuestos (20% de retorno sobre el capital). El negocio vende un producto de nicho a un creciente mercado de clientes que dependen exclusivamente de la Compañía A, por lo que el negocio tiene una buena ventaja competitiva sobre los competidores potenciales. Este “foso” les permite lograr un retorno del 20% sobre el capital durante los próximos 15 años.

Echemos un vistazo al valor del negocio en 15 años:

Año 1 EPS = $ 1,00

Año 15 EPS = $ 15.40

Bastante simple … si el negocio tiene un ROIC del 20% y puede reinvertir el 100% de sus ganancias, entonces los ingresos crecerán al 20% con el tiempo y el crecimiento del valor intrínseco del negocio también se aproximará a esta tasa de crecimiento anual del 20% .

Ahora, digamos que pagamos 25 veces las ganancias de este negocio hace 15 años ($ 25 por acción). Echemos un vistazo a lo que el valor de nuestras acciones (y la CAGR de 15 años) estará en varios múltiplos P / E (recuerde que pagamos $ 25 por acción hace 15 años para la empresa A):

10 P / E: $ 154.00 por acción (12.9% CAGR)

15 P / E: $ 231.00 por acción (16.0% CAGR)

20 P / E: $ 308.00 por acción (18,2% CAGR)

Así que para este maravilloso negocio, incluso el pago de 25 veces las ganancias se resolvió a un rendimiento estelar para los accionistas de alrededor del 13% anual durante 15 años, incluso como el múltiple P / E contrayéndose desde 25 a 10, lo que sería un múltiplo muy bajo para un gran negocio como este.

Ejemplo 2 - Empresa B

Supongamos que este negocio, la empresa B, reinvierte la mitad de sus ganancias a una tasa de rendimiento (ROIC) del 20% y paga el otro 50% como dividendo. En este caso, el valor intrínseco de la empresa se compilará al 10% anual (20% ROIC con la tasa de reinversión del 50% es igual a una tasa de crecimiento del 10%). Supongamos que pagamos el mismo precio que el primer negocio (25 veces los ingresos). Supongamos que el mismo EPS inicial de $ 1.

En 15 años, EPS equivaldrá a $ 4.17 por acción (suponiendo un rendimiento constante del 20% sobre el capital incremental y una tasa de reinversión del 50%). Supongamos también un rendimiento de dividendos constante de 2%, ya que la empresa B puede pagar una parte de los ingresos como dividendos, a diferencia de la empresa A, que reinvirtió todas sus ganancias.

10 P / E: $ 41.77 (5.5% CAGR)

15 P / E: $ 62.66 (8.3% CAGR)

20 P / E: $ 83.54 (10.4% CAGR)

Por lo tanto, ambas empresas producen un 20% de retorno sobre el capital invertido, pero la empresa A es claramente la mejor inversión si ambas tienen un precio aproximado. Esto es simplemente porque la empresa A tiene el doble de oportunidades de inversión, ya que puede reinvertir todas sus ganancias en un 20%, mientras que la empresa B sólo puede invertir la mitad de sus ganancias en un 20%.

Lógicamente, esto tiene perfecto sentido. Si dos empresas (la empresa A y la empresa B) tienen la oportunidad de obtener un rendimiento del 20% sobre las inversiones incrementales, la empresa A puede invertir el doble de la empresa B en esa tasa del 20%, la empresa A creará mucho más valor con el tiempo Para sus propietarios que la empresa B.

Ambas compañías aparecerán en los “screeners” como empresas que producen un ROIC del 20%, pero una es claramente superior a la otra porque puede retener y reinvertir una porción más alta de sus ganancias y, por lo tanto, aumentará el valor intrínseco mucho más rápido.

Elegir el “negocio correcto” es más importante que elegir el “Múltiplicador correcto"

En la parte 3 de esta serie, mencioné que ROIC es de lejos el factor más importante a considerar, como muestra la matemática. Una empresa que produce un ROIC del 6% no compondrá el valor intrínseco, independientemente de cuánto puedan invertir de nuevo en el negocio (de hecho, una empresa que produce bajos rendimientos sería mejor no reinvertir, ya que los propietarios podrían reasignar esas ganancias a tasas más altas en otra parte).

Así que un negocio que puede producir por encima de los rendimientos promedio de capital es crucial cuando se trata de la composición de valor.

Pero también quería demostrar que elegir el negocio adecuado (es decir, el que puede invertir grandes cantidades de capital a tasas de rendimiento atractivas) es mucho más importante que pagar el múltiplo más bajo de beneficios.

Observe en el ejemplo simple arriba, asumí que pagamos un múltiplo de P / E de 25 para ambos negocios. Obviamente, al mismo precio a la proporción de ganancias, el negocio que puede componer el valor intrínseco más rápido creará mejores retornos para los accionistas. Pero vamos a comparar los resultados de la inversión si pagamos mucho menos para la empresa B (el peor componedor).

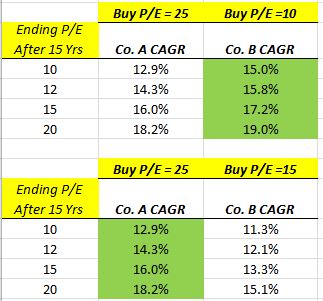

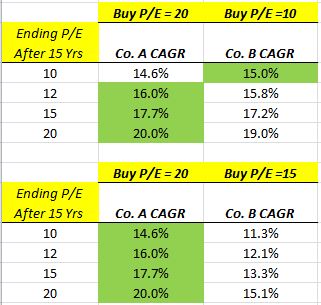

Compañía A vs. Compañía B en diversas valoraciones

Las tablas comparan el precio de compra de P / E para las compañías A y B (la fila superior) y lo compara con varios P / E de venta 15 años después (la columna de la izquierda). Como se puede ver, en una determinada valoración, la empresa B es una mejor inversión, pero me di cuenta de que podría pagar aproximadamente dos veces la valoración de la empresa A y seguir adelante con el tiempo. Y he utilizado 15 años, pero cuanto más tiempo se mantiene comprada la Compañía A, más amplia es la diferencia entre el resultado de la inversión de la Compañía A y la Compañía B.

Así que en una cierta diferencia entre los niveles de valoración, la empresa B se convierte en una mejor inversión. Pero usted tendría que pagar 2,5 veces la valoración de la empresa B con el fin de obtener un resultado inferior de la empresa A.

A continuación, puede ver que al doble de la valoración (P / E de 20 vs P / E de 10), es aproximadamente igual. Pero si usted tiene que pagar 15 veces los ingresos de la empresa B, la empresa A es una inversión muy superior.

Si la P / E final es la misma para ambas compañías (improbable dada la mejor calidad de la Compañía A), la Compañía A todavía supera a la Compañía B como una inversión, aunque los múltiplos de la Compañía A se contraigan y de l a Compañía B se expandan y aunque pagamos 20 P / E para la empresa A y sólo 10 P / E para la empresa B.

Tenga en cuenta, la empresa B sigue siendo una buena compañía (es un valor que compone a ritmos del 10%), no es tan bueno como la empresa A, que será la inversión superior hasta el doble del precio en relación con los ingresos.

“Si tienes razón sobre el negocio, ganarás mucho dinero.” - Warren Buffett, Universidad de Georgia, 2001

Algunos de ustedes pueden estar sorprendidos por la simplicidad (obviamente, el alto ROIC y el crecimiento correspondiente dará lugar a buenos retornos de la inversión). Otros lectores están pensando - sí, tener un gran negocio es grande, pero el problema es predecir qué empresas serán capaces de producir sosteniblemente estos altos retornos sobre el capital.

Estoy de acuerdo … es difícil. Pero el propósito aquí es mostrar las matemáticas reales detrás de la ROIC y la capacidad de un negocio para reinvertir grandes porciones de beneficios y por qué esos dos factores son tan importantes para el beneficio a largo plazo.

Es por eso que Buffett siempre está hablando de grandes negocios. No es sólo porque quiere sonar como una hombre sencillo, sabio abuelo - es debido a las matemáticas. Si elige el negocio adecuado, el múltiplo que paga por el negocio es mucho menos significativo en su desempeño que la calidad y sostenibilidad de los retornos sobre el capital.

Ahora, no estoy recomendando pagar 25 veces ganancias por negocios de calidad. Como los escépticos señalaron anteriormente, es demasiado difícil predecir cómo serán los próximos 15 años.

Pero eso no significa que quiera renunciar al esfuerzo de localizar grandes negocios. Es justo que idealmente, queremos encontrarlos lo suficientemente baratos para asegurar un gran margen de seguridad en caso de que estamos equivocados en nuestra evaluación de la calidad del negocio, ya que esto nos da dos cosas:

-

Un margen de seguridad si nos equivocamos en cuanto a la calidad o sostenibilidad del retorno de capital de la empresa

-

El beneficio de los rendimientos mucho más altos si en realidad hemos acertado con la calidad de la empresa

Esto es parte del arte, parte de la ciencia, pero con el tiempo, mantenerse con las empresas que crean altos retornos sobre el capital invertido mejorará significativamente la probabilidad de lograr un rendimiento por encima del promedio de la inversión.

En otras palabras, como algunos inversores les gusta decir - y una frase que repito a menudo - Cara, ganamos. Cruz, no perdemos mucho …