Enhorabuena por la publicación. Solo puedo quitarme el sombrero y asumir que tiene usted un Don. Reciba mi más sincera admiración y felicitación.

1 me gusta

Madre mía, 30 segundos he tardado en quitarlo. De todas formas el número de visitas sule estar, por usar un término del mundo de la inversión, descorrelado de la calidad.

3 Me gusta

Yo diría que no es un asunto de calidad, sino de cultura, hay diferencias culturales y musicales y afortunadamente es así, si todo se midiera por la calidad yo me quedaría con Wagner y lo demás son tonterías… Supongo que lo que piensa usted al ver el vídeo es lo mismo que pensaban mis padres cuando yo escuchaba a Kiss de joven, no lo aguantaban ni lo entendían, pero los millones de visitas son de gente capaz de apreciar y claramente disfrutar esa cultura.

Un ejemplo:

Pues sí, esta versión mejora la original apreciablemente. Ya que saca Despacito a colación le recomiendo este análisis de un músico colombiano que tendrá unos 20 años menos que yo, él si lo entiende:

Y si quiere reirse un poco tanto del reggaeton, como de la canción del verano, como del propio heavy metal le dejo estos dos vídeos:

Ante todo buen humor.

1 me gusta

La suma de todas las carteras indexadas contiene prácticamente todos los valores del mercado ponderados también de la misma manera que el mercado, según su capitalización. Así que el resto, lo que queda, son esos mismos valores ponderados igualmente por su capitalización. Ese resto es lo que tiene la gestión activa. Por tanto, antes de comisiones, gestión activa y pasiva en conjunto tienen el mismo rendimiento.

Puesto que la gestión activa tiene mayores comisiones, ésta se ha quedado, se queda y se quedará siempre por detrás en rentabilidad, lo cual por cierto no niega nadie, porque el debate entre gestión activa y pasiva está en otra parte.

Este no es un hecho que forme parte de la ciencia social y por lo tanto interpretable. Este es un hecho matemático, no muy complejo por cierto, por mucho que D. Wikipedia y alguno más lo niegue.

El asunto relevante es hasta que punto yo puedo elegir a un “Paramés” que de forma consistente y a largo plazo supere el mercado después de comisiones. Máxime cuando la aritmética nos dice que el brillantísimo track record de Paramés sólo es posible si simultáneamente otro u otros gestores activos se quedan muy por debajo del mercado. Y aquí sí hay materia para la discusión. Yo lo tengo cada vez más claro, pero reconozco que siempre se puede sostener que se va a conseguir superar al mercado de forma consistente mediante un gestor o mediante inversión directa, por difícil que sea.

En fin, que me parece que cuando Bogle hablaba de las reglas de la humilde aritmética decía lo que debía y, menos mal, porque una vez fallecido parece tarde para que se cambie el texto del libro y se sustituya esa frase por la de “las reglas de la humilde ciencia social” ![]()

![]()

5 Me gusta

Será si lo hace un gestor que cobre, yo le aseguro que no me cobro comisiones.

Menos que las de la gestión pasiva que usted comenta. 0 comisiones. CERO.

ah! @cantabrico puede contestarme directamente, de verdad si me lee es mejor que lo haga así. O me ignora o no me ignora, pero no me vuelva loco.

No quiero pensar que diría este señor de asuntos como el surrealismo, el expresionismo abstracto u otras artes que se salen de lo clásico.

Si no considera el tiempo que gasta en gestionar su cartera como un coste, al menos de oportunidad.

Sigo al pié de la letra ese consejo, se lo aseguro. Mejor ir sobrado de potencia que de volumen, hay que evitar, ante todo, la distorsión ![]()

AC/DC es uno de los que siempre es bienvenido, además del resto de “sospechosos habituales”.

El problema lo suelo tener con mis acompañantes que, entre sidra y sidra, me dicen que soy el nuevo Joaquín Luqui, porque me sé los miembros de las bandas, los títulos de los albumes y cuando fueron editados. Ya sabe, hay gente para todo ![]()

![]()

![]()

2 Me gusta

Esa narrativa casi siempre deriva de los mismos antecedentes. El “yo” exterior es un poco cabroncete y orgulloso ![]()

Qué quiere ¿que me cobre? Lo que vengo a decir es que no todo es blanco o negro, ni todos somos iguales y lo que no es pasivo no tiene que ser activo tal y como plantean en las matemáticas que no fallan, hay muchos comportamientos y componentes en el mercado y reducirlo a la mínima expresión por el interés de que te que te cuadren las matemáticas, sería aplicar de manera descarada los métodos de Procusto:

1 me gusta

Buenos días caballeros,

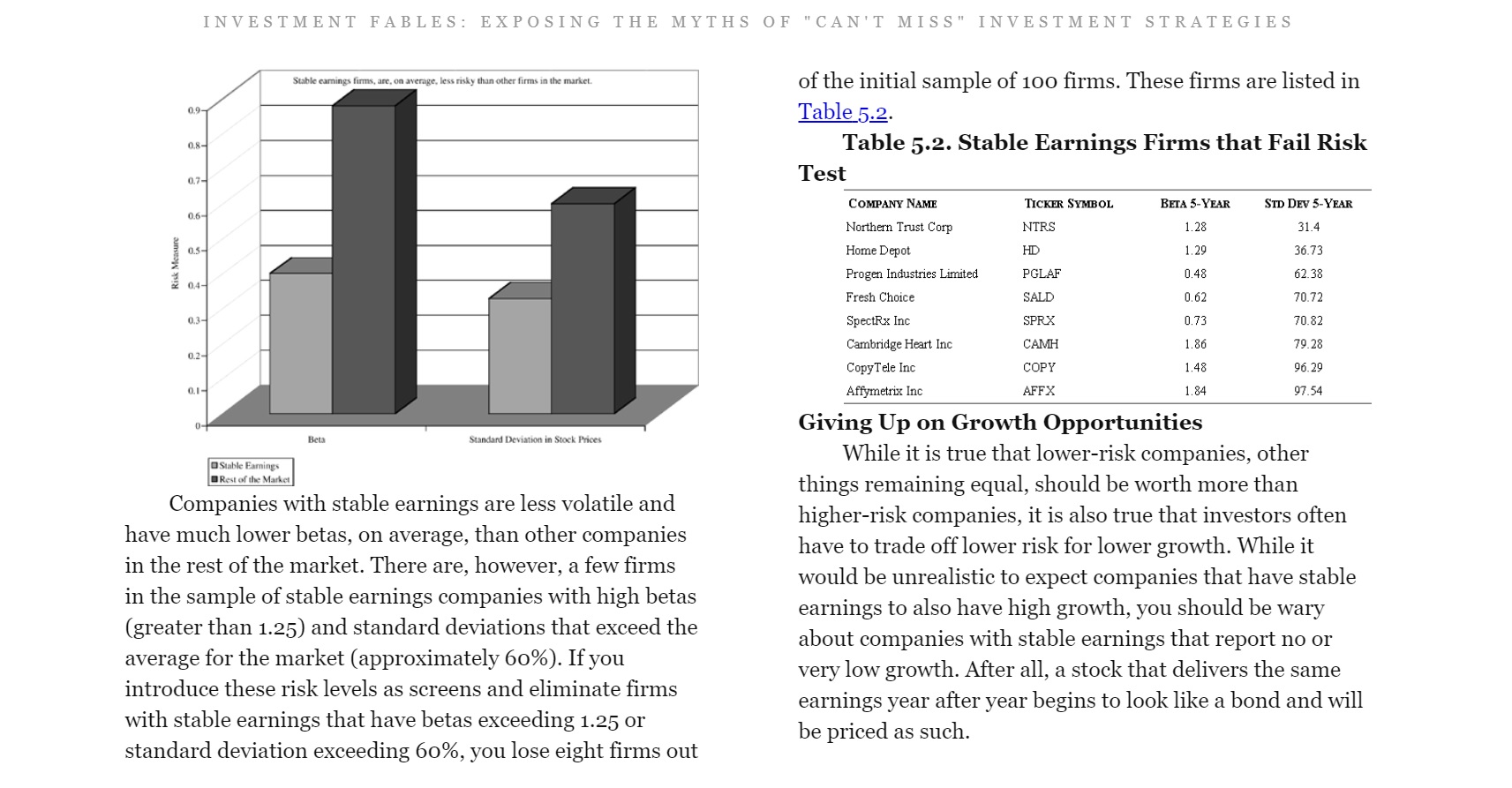

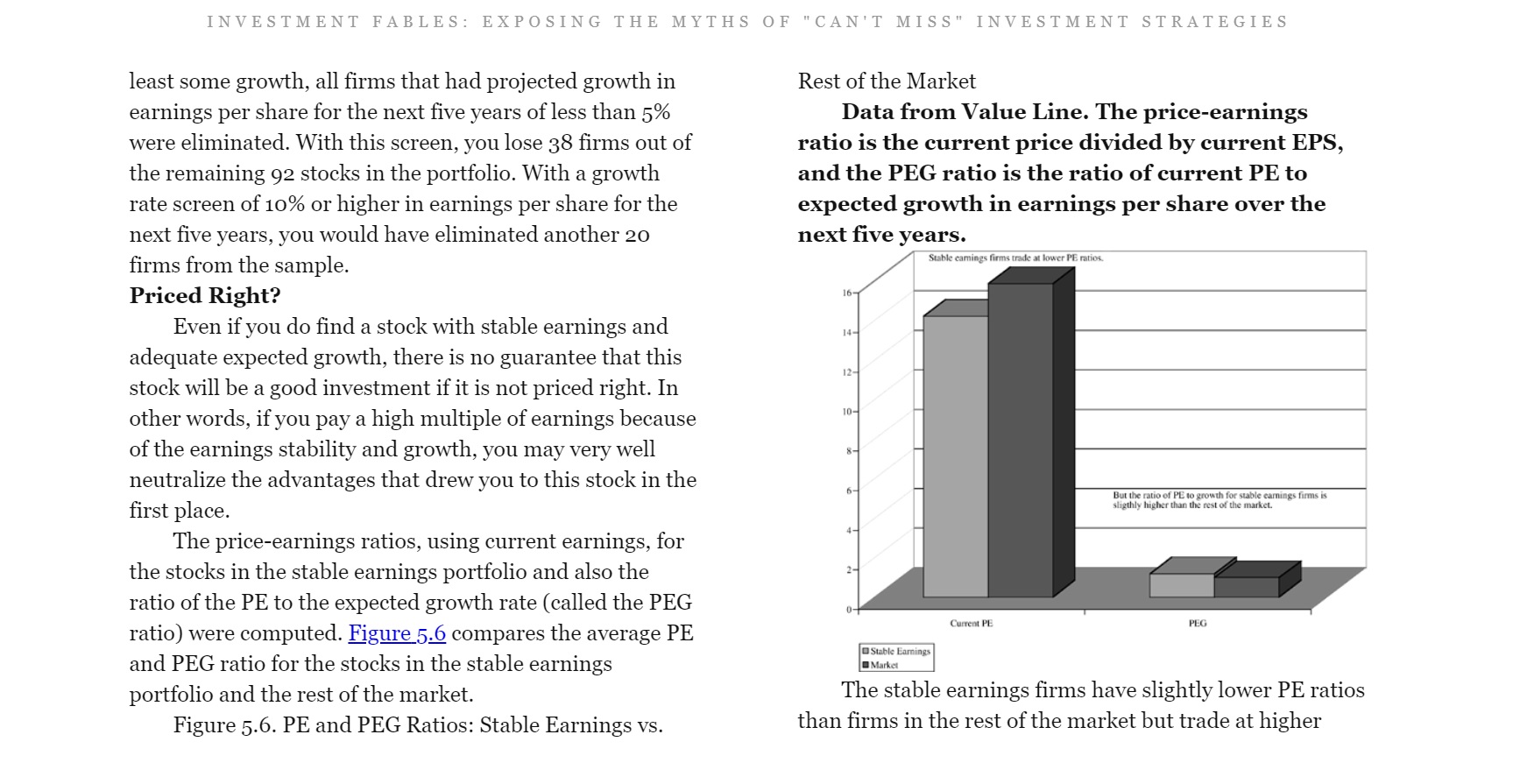

El Blues de los Aristogatos de Don @jvas me ha recordado este viejo e ignorado libro del profesor Damodaran donde desgrana y, de alguna manera, desmitifica las, llamémosles, heurísticas o estrategias naive para seleccionar acciones:

Pongo unas capturas de pantalla para que se hagan una idea. Noten que muchas de las empresas que le saltan en el screener como empresas con beneficios estables son financieras (libro publicado en 2004):

Tengan todos ustedes un buen lunes, yo personalmente me he levantado con muchas ganas de trabajar, así que voy a echarme un rato a ver si se me pasan. Saludos!

12 Me gusta

Buenos días amigos. Qué no pare la música!!

1 me gusta

No dude que invirtiendo en renta variable va a llevar palos. Y cuando crea que ha aprendido el motivo por el que le dieron el palo anterior se llevará otro por un motivo distinto. La conclusión después de muchos años es que uno nunca termina de aprender del todo, lo cual es completamente normal puesto que los mercados son entes derivados del comportamiento humano y, por eso, el estudio de su pasado es bueno, pero en ningún caso determina lo que pasará en el futuro. En este tema sintonizo muy bien con la actitud de Marcos Pérez que entiende que el futuro es completamente impredecible y por ello plantea que para invertir hay que hacerlo mediante estrategias convexas, que no deja de ser construir carteras diversificadas y muy resilientes que resistan ante los variados eventos impredecibles del futuro.

4 Me gusta

Muchas gracias, gran aporte @Helm. Cosas como éstas son las que me hacen dudar seriamente de la capacidad para seleccionar acciones de forma personal. Por otra parte me recuerda al libro de Peter Lynch “batiendo a Wall Street” en el que postula, entre otras cosas, la inversión en empresas como Freddie Mac y Fannie Mae. Ni siquiera pude terminar el libro, es claro que algunos textos se engrandecen con el paso del tiempo y a otros, como creo que es este caso, les sucede lo contrario.

3 Me gusta

De nada, un placer. Para ser completamente honesto, la tesis que defiende de forma más o menos velada a lo largo del libro es que lo determinante es la valoración hecha como Dios manda con independencia de los múltiplos bajos, el crecimiento alto, la calidad alta, el momentum, etc. Por supuesto, se puede argüir, no sin falta de pruebas, que esa forma de proceder es en teoría la correcta, pero en la práctica potencialmente otro mito de la industria/mundillo de la inversión. Saludos.

6 Me gusta

En teoría no hay nada correcto o incorrecto, sino adecuado o inadecuado ¿respecto a qué? Respecto a muchas cosas que seguro se les ocurren, objetivos, perfil de riesgo, plazo, mentalidad, conocimientos, aspiraciones, etc, etc… buscar lo correcto es lo incorrecto.

Eso me recuerda a un dicho del cole, cuando era pequeño: “100 millones de moscas no pueden equivocarse, coma mier*$%&$da”

![]()

1 me gusta

Todo tiene su momento, y verá, creo que esta música aquí puede parecer fuera de lugar pero en una buena fiesta pasadas las tres de la mañana tiene un punto serio, yo estoy viejo y caduco ya para esas cosas y no salgo de noche, pero apuesto a que esto arrasa en determinados círculos muchos de ellos educados, con cultura y amantes de cualquier arte, es cuestión de apreciación y punto de vista.

Tal vez se olvida que la principal contribución en % sobre el total de la rentabilidad de su fondo Magellan fue conseguida por valores automobilísticos y otra contribución notable fue conseguida por un bono USA a 10 años comprado en un momento que rentaba por encima del 10% anual.

Ojo con las historias que se cuentan sobre según que inversores que luego hay parte de mito, tanto en sentido positivo como negativo.

Lynch hizo también buenas rentabilidades con valores financieros que salieron a cotizar en los años 80. Pero eso no significa que esos mismos valores le hubieran gustado en la década pasada.

No me voy a poner a valorar que a alguien le gusta más o menos un libro de inversión o un inversor concreto, más bien el hecho que a veces hay que intentar contextualizar según que situaciones o incluso lo que está diciendo el autor de turno.

En el caso de Lynch, sus textos y formas de redactarlos está claro que inducen a confusiones notables como confundir donde encontrar “posibles” ideas para invertir con como encontrar sí o sí oportunidades únicas de forrarse.

17 Me gusta

Enriquecedoras sus palabras y el modo en que las relaciona , felicidades .

A fin de cuentas nuestra experiencia se muestra en nuestra capacidad para explicar nuestros pensamientos .

Esta capacidad de relacionar asuntos de la vida , ( eso que llamamos experiencia ) es la que tanto me atrae de +D , hay tantos integrantes en el foro con los que aprendo y disfruto leyéndolos , que se ha convertido en hábito leer todos los días el blog , incluso tiene prioridad sobre las cotizaciones y no siento necesidad de más información ; esto lo descubro cuando en ambientes muy distintos me descubro repitiendo reflexiones aquí leídas y que sin darme cuenta he interiorizado , gracias a todos por lo que muestran y que permite que aprehendamos .

11 Me gusta