El problema es dejarse llevar por los análisis buy-side ignorando la otra parte.

2 Me gusta

Keck Seng a 4,65 HKD (0,518 € en Frankfurt).

Esto se parece cada vez más en título y resultado a esa fantástica película bélica llamada “Un puente demasiado lejano”. Ahora en serio, aunque la tesis se acabe cumpliendo esto es inhumano, esta clase de “value” no está hecho para mí y estoy contento de haber vendido mi posición hace meses. Suerte y paciencia a los que aún sigan con ella.

1 me gusta

Pues creo sinceramente que deberías haber aguantado. Todo apunta a que es una acción que realmente vale mucho más. No importa si tienes que esperar varios años.

1 me gusta

Pues si…de Keck Segh esta, no tengo ni idea…pero en este negocio se paga bien la espera ,en general.

Hay que sufrir ,si…pero es el precio a pagar.

Quien dijo que era fácil tener AMZN (pe)…a 95% de maximos en la escabechina de la punto com 2000-2002…y no ser presa del pánico…o alguien cree que multiplicar por 300-400 es fácil…SINO TODO EL MUNDO (y la vecina) lo haría.

Cuando todo sube …nos creemos superlistos …pero es cuando baja lo que tenemos en cartera …lo que nos pone a prueba como inversor.

Ojo…que hay stop-losses…hay quiebras …y nos puede pillar una…pero lo mas grave es vender la próxima amazon .

2 Me gusta

Aguantar Amazon ha tenido que ser muy duro, menudas oscilaciones ha sufrido en el pasado… Difícil no recoger beneficios y largarte, y más si ves que baja un 80%.

1 me gusta

¿No estarán compitiendo entre los Values de turno a ver quién compra la compañía mas rara del planeta? Estos con Keck Segh, los otros con barquitos y mientras el panoli de Terry Smith comprando PM,paypal, Water Corp,…¡Pobre hombre!

3 Me gusta

Puse enlace a un artículo sobre Keng Seng en un blog de Rankia

1 me gusta

Eso parece.

Y el abuelo con Apple, KO, BoA, Wells Fargo …

1 me gusta

Realizo unos breves comentarios sobre la empresa, sin ánimo de dar recomendaciones de compra o venta a nadie. Repaso el escrito realizado por el forero de Rankia.

Introducción:

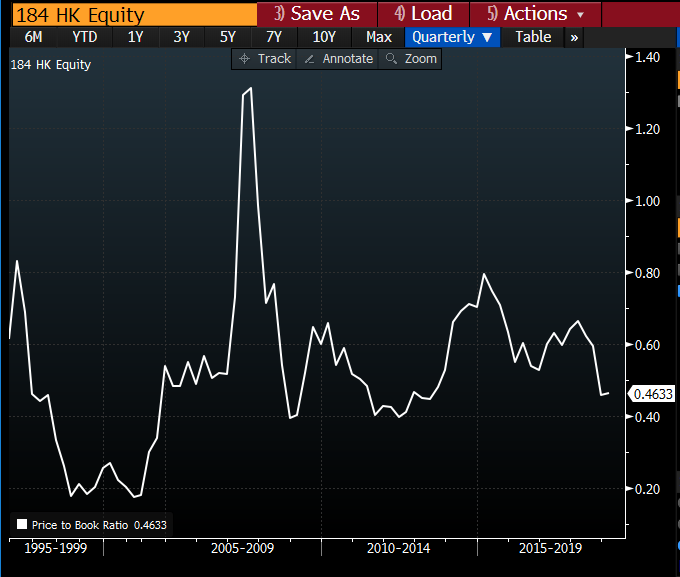

Bien hasta aquí la versión edulcorada, que en Octubre de 2017 nos vendieron, por aquel entonces la empresa cotizaba a 7 onzas de chocolate dolares de Hong Kong, sin embargo en febrero de 2019 cotiza a 4.99, vamos que durante este casi año y medio, no es que el mercado haya reconocido el valor, es que todavía cree menos en Keck Seng.

La empresa se ha ido de 7 a 4.9 o 5. Ok. Parece que el mercado en año y medio no ha creído en el negocio. Bien, no tengo mucho que decir, salvo que no ha habido un deterioro de los fundamentos que refleje esa variación en la cotización. Empresas de este tipo pueden permanecer así mucho tiempo, y eso no valida o invalida la tesis. Es parte de la inversión, lo importante es que las personas sean conscientes de qué tipo de empresas están comprando, y que las de este tipo pueden requerir una paciencia de años.

Primer problema:

Primer problema, esta acción cotiza en onzas de chocolate, perdón, en dolares de Hong Kong, de modo que tenemos siempre y en todo caso un riesgo cambiario, en 2008 el tipo de cambio era 0.08 y hoy es 0.11

También el dólar cotizó a 1,40 € o más y ahora sobre los 1,14… Con las monedas existen estas variaciones, y en el caso del HKD parece que ha oscilado en unos niveles similares a los de otras monedas destacadas, como USD, Libra, etc. No pretendo señalar nada acerca de la fortaleza de la moneda, simplemente que su oscilación es similar a la que ha tenido el euro respecto a otras divisas que no deben parecerle “onzas de chocolate” al forero.

Segundo problema:

Segundo problema, China, en su momento escribí un post sobre China, y la califiqué del Unicornio rosa flotando, vamos una burbuja, y me refería especialmente a la burbuja inmobiliaria que sufre toda China, bien si eso es así y en algún momento su burbuja inmobiliaria se pinchara como se pinchó la española, esa que decían que nunca pincharía, bien si pincha esa burbuja Keck Seng verá caer los precios de sus inmuebles en toda Asia, pues esa crisis china será asiática, afectando a toda su zona de cobertura. Aparte el problema con China no es solamente la burbuja, es que China es una dictadura y aunque se pueden hacer negocios hay que tener claro que la defensa de los derechos de propiedad y las libertades no va a ser exactamente igual que en Occidente.

La tesis defendida es que aunque todas las propiedades de Asia valieran cero (que dudo que valgan cero, la verdad), el resto de propiedades (principalmente USA y Canadá) todavía valen más que la cotización actual. Esto es lo que dicen los gestores vaya, yo no he ido valorar los hoteles de NY, San Francisco, Canadá.

Tercer problema:

Tercer problema, los activos situados en Vietnam y China en realidad no son en propiedad, son una “concesión” que ha de ser renovada por el funcionario del Partido, de forma que en un futuro bien podrían ser “expropiados” esos activos, bueno el Partido lo llamaría “devolución al pueblo” total al muro-carcel de Berlín lo llamaban “muro de defensa antifascista”.

Esto queda cubierto en un punto anterior. Se puede asignar valor 0 a todos los activos (que repito, dudo que valgan 0), y la empresa sigue valiendo más.

Ahora procedo a unir dos problemas de golpe, el cuarto y quinto, para abreviar:

Cuarto problema, la familia Ho, o sea los amos del coto, bien, los amos del coto controlan el 75% de las acciones de la empresa, en pocas palabras que son los dueños y señores de lo que se decida, nos dirán que sus intereses son coincidentes con el resto. Pero ¿ustedes se comprarían una multipropiedad en un inmueble donde un solo propietario mantiene el control del 75% y puede decidir por ustedes todo?, o sea pueden cancelar el dividendo, pueden hacer una ampliación de capital, pueden hacer en esencia lo que deseen, aunque les dirán que no. Y si no están conformes pueden ir a los absolutamente democráticos y legalistas tribunales chinos donde seguro les tratan con el esmero que trataron al hombre del tanque en Tiananmen.

Quinto problema, la dirección no atiende al accionista, ¿pero que se han pensado que están en EEUU y pueden reclamar sus derechos a la SEC?, por no hablar de la ligera falta de humildad de cierta clase dominante en China, que está apunto de creerse tan capaz de comerse el mundo como Japón en los 80.

Respecto al primer párrafo, bien, es lo que sucede en empresas familiares. Pueden decidir ese tipo de cosas. Keck Seng es una empresa de ese tipo. Históricamente y en términos agregados, las empresas familiares suelen ofrecer buenos resultados.

Aquí un estudio, en el caso de Francia:

Este para el caso de varios países europeos:

https://faculty.insead.edu/urs-peyer/documents/jibs_mcuplvdh_final.pdf

Respecto al citado quinto problema, puede que tener invertido el dinero en ese país sea un plus de riesgo, pero el comentario sobre la clase dominante podría aplicarse a cualquier clase dominante del mundo.

El punto más interesante:

Sexto problema, tremendamente grave, iliquidez.

Efectivamente, es una acción ilíquida. Sin embargo, el mundo está plagado de acciones ilíquidas que en cierto momento sufren variaciones muy fuertes. Umanis tenía 30M de capitalización y se multiplicó varias veces. No conozco el Free Float de Umanis en ese momento, pero vaya, no creo que fuera muy líquida. Plastiques du Val de Loire multiplicó por 10 veces también, partiendo de una capitalización ridícula.

Pero no hace falta irnos tan lejos, repasemos el comportamiento de Keck Seng: pese a lo ilíquida que es, según Yahoo finance, pasó de 2.31 HKD en Octubre de 2006 a 7.64 HKD en mayo del 2007. Es decir, se multiplicó x3.31 veces en 6 meses (las blue chips rara vez multiplican por 3 en un período así). De nuevo, no sé el free float que tenía en ese momento, pero dudo que fuera muy elevado. Mi opinión es que si hay demanda de la acción, subirá. Y puede subir rápido de golpe, o lo contrario.

Prosigamos. El forero también indica que los apartamentos de Macao son feos y se parecen a los de Marina d’Or. Coincido con él, son feos. Pero de ahí a valer 0 hay un trecho.

En cuanto a la canción del hombre sin encanto, me parece una bonita metáfora o una forma bella de acabar el texto. Sin embargo, si uno mira a largo plazo, ese espacio temporal con el que los inversores nos llenamos la boca pero que solemos olvidar cuando una inversión se tuerce, a Keck Seng no le ha ido mal del todo.

En Agosto del 2001, Keck Seng valía 0.5 HKD y se fue por encima de 8 en Abril del 2015, que es multiplicar por 16 veces, y eso sin contar los dividendos. Ya me gustaría a mí ser un hombre sin encanto como ese. Pero bien, como desde hace cinco años la acción está de capa caída, es fácil perder la esperanza, es algo completamente humano y no lo critico. Sin embargo, en estos años, Keck Seng no ha dejado de acumular valor, y creo que eso es lo importante.

Para concluir, el forero dice:

Ya estamos con los fallos del value, el precio de las cosas no es determinado por los costes, el precio de las cosas no es determinado por analisis objetivo y metodos de valoración objetivos aplicados sistemáticamente a unos conjuntos diversos. El mercado no es más que la suma de valoraciones subjetivas de inversores independientes, el precio de algo no es más que lo que un tonto (como diría Kostolany) está dispuesto a pagar. Es el problema de los matemáticos o físicos metidos a economistas, esto es una ciencia social, la acción humana, no lo olviden nunca. El mercado quizá no se equivoca, simplemente descuenta los riesgos.

No sé si el mercado se equivoca o no. Lo único de lo que tengo una certeza absoluta, es que si la compañía sigue acumulando valor, no sé cuando, pero la cotización lo reflejará, y si pierde valor, también, pero en sentido inverso. ¿Coste de oportunidad? Puede, entiendo que es algo que se podría discutir. Ahí ya decide cada uno. De momento, sin entrar en valoraciones “reales” de los activos, cotiza a 0.5 valor en libros y P/E 6 más o menos, teniendo en cuenta que tiene un balance muy sólido, algo que no abunda en el sector.

Quiero remarcar que no pretendo que nadie compre o venda nada. Toda inversión tiene riesgo, es así, y Keck Seng también. Hay que ser humildes y invertir en aquello con lo que uno se siente cómodo, y no culpar a nadie más que a uno mismo cuando las cosas salen mal. Pretendía señalar que a mí Keck Seng me parece una idea interesante, y bajo mi punto de vista parece una buena inversión.

Un cordial saludo.

P.D: Edito para añadir un comentario que se me ha ocurrido a última hora. Podría pasar que hubiera un fraude contable. En ese caso, los fondos se comerían la inversión. Pero vaya, no tiene pinta.

18 Me gusta

Parece demasiado bonito para ser verdad pero cuántas veces nos hemos encontrado con oportunidades que hemos dejado escapar porque “eran demasiado bonitas para ser verdad”. Si se dejan pasar oportunidades por esta premisa al final no invertiríamos en nada.

1 me gusta

Del mismo modo, que “la arruga es bella”, todas las inversiones tienen algo que te para a la hora de invertir. Si miro una compañía, y no tiene algo que me provoca un cierto reparo o todo es demasiado bonito para ser cierto, quizá me pierda el próximo Dorado, pero que me aspen si no se me enciende una señal de alarma fuerte.

Cuando todas las métricas son fantásticas, cabe la posibilidad de que realmente lo sean…fantásticas.

Esto es un comentario, ni a favor ni en contra de la constructora asiática, que no he mirado y que no me atrae mirar, es sólo que me ha dado por pensar en ello, y creo que es interesante por si a ustedes también les pasa, o ha pasado.

5 Me gusta

Así, de un vistazo muy rápido… pues no parece tan interesante para comprar una empresa en Hong Kong de la que sabemos bien poco, cotiza a 0.46x valor en libros, pero es que la media histórica parece que ha sido eso o poco mas (0.60x). Hace falta irse tan lejos? También hay empresas en Japón cotizando por debajo de la caja neta y que ademas ganan dinero, y de esas no hablamos. Para mi esto se habla porque los fondos value españoles se copian entre si.

1 me gusta

Evidentemente, en mi caso, esta empresa la conozco por los fondos españoles, si no, no la habría visto, y creo que es algo normal. A mi no me importa que se copien, siempre que hagan su propio análisis y la idea sea interesante.

La empresa también gana dinero, no es un mal negocio según los informes contables. Pero vaya, que es darle vueltas a lo mismo. A mi me parece interesante porque no es fácil encontrar empresas que tengan un valor que puede ser muy superior a la capitalización.

Saludos.

3 Me gusta

Quiero añadir algo más. Últimamente he leído mucha crítica al concepto “value”. Hace un tiempo decidí que iba a tratar de obviar esa nomenclatura, porque me parece redundante y no me gusta.

Toda inversión realizada bajo un análisis de fundamentales es, en mi opinión, “value”. Comprar empresas de calidad es “value” si consideramos que sus flujos de caja descontados al momento presente son mayores que la capitalización actual. Todos queremos comprar empresas que valdrán en el futuro más que ahora.

Creo que las personas que participamos en este foro tenemos claro que la gran mayoría de los fondos no supera a su índice de referencia a 10 años. Sin embargo, una de las estrategias que mejor ha funcionado para obtener resultados mejores que la media es aquella que se basa en “comprar barato”, y principalmente en empresas de pequeña y mediana capitalización.

No lo digo yo, lo dicen libros como el de Burton G Malkiel (invertir en una cesta con un mínimo de diversificación de empresas con bajo PER da mejores resultados a largo plazo), o lo dice Jeremy Siegel en “stocks for the long run”, que obtiene conclusiones a partir de análisis históricos.

Creo que un inversor puede obtener resultados satisfactorios comprando el índice, comprando una cesta de empresas de elevados retornos sobre el capital (las llamadas empresas de calidad), o comprando un número suficiente de empresas con ciertos ratios fundamentales sustancialmente menores que la media o la media de su categoría. Eso es, al menos, lo que ha funcionado en el pasado. Veremos si sigue funcionando en el futuro. La diferencia principal es que en un caso puedes mantener muchos años y en otro se deberá rotar más, con los inconvenientes que ello conlleva. Pero creo que todo radica en la disciplina y coherencia con la que se ejecute cada estrategia.

Uno puede comprar Kellogg’s o puede comprar Keck Seng, que comienzan por la misma inicial, pero representan estilos y negocios muy diferentes. Que cada uno decida lo que es mejor para él y asuma su responsabilidad.

11 Me gusta

Walter Schloss pasó alrededor de 40 años batiendo al mercado por un amplio margen. Cuando los gurús de Wall Street le preguntaron cómo lo hacía, simplemente respondió: “We buy cheap stocks”.

No habló de volatilidades, ni del CAPM, ni de la teoría moderna de la gestión de carteras. Compraba empresas con bajo book value. En el mercado USA actual es más difícil encontrar ahora este tipo de inversiones, así que no me parece extraño que los gestores las busquen en otros sitios.

2 Me gusta

Magnifico su post.

Yo creo que la crítica cobra sentido especialmente cuando se buscan las debilidades de lo que uno está haciendo. Mirar por donde puede fallar, ayuda a entender mejor que se está haciendo y a poder manejarlo mejor, o a tener más elementos para poder decidir. Especialmente si va acompañada de dosis de ironía y humor.

Para elegir como queremos invertir también viene bien ser consciente de las limitaciones de las distintas metodologías. Pero en este caso, esconderse detrás de los inconvenientes de las demás metodologías para intentar no ver los de la propia suele traer “problemas”.

La inversión tiene una serie de limitaciones que hay que entender y posiblemente los problemas de una metodología, es fácil que aparezcan también como problemas en otras metodologías. Vamos que no desaparecen sinó que se transforman bajo otra apariencia y otras circunstancias.

A veces nos centramos demasiado en las distintas filosofías de inversión y olvidamos otros elementos de igual o más incidencia en los resultados, como las metodologías con lo que se aplican la filosofía de inversión o la habilidad personal y los recursos disponibles para hacerlo.

6 Me gusta

Esta semana he escuchado un podcast sobre esta cuestión, me tomo la libertad de enlazárselo por si le resulta de interés.

6 Me gusta

Estoy viendo la cotización de esta empresa y después de todo el bombo vaya depreciación lleva. Quizá sea buen momento ahora, quién sabe, sus cuentas no las he mirado.

Creo que estuvo a PER 3 o 4 si no recuerdo mal o incluso 2 quizá cuando Horos o True Value la seguían mostrando en sus presentaciones.

Las small caps familiares y emergentes creo que para mí no son.

4 Me gusta

Después de 3 años parece que no termina de aflorar todo ese valor que tenía esta empresa que en su día parecía el Dorado según los gestores Value más de moda en España.

Perdí la pista si tanto Horos como True Value salieron en algún momento de este valor y las razones que dieron

Aquí en +D imploramos la educación y el respeto. No caiga en esas palabras ![]()

10 Me gusta