Alexion Pharmaceuticals es una compañía de biotecnología con sede en Boston, Massachusetts, centrada en enfermedades raras y potencialmente mortales. Tiene una market cap de 22.5111 Bill.

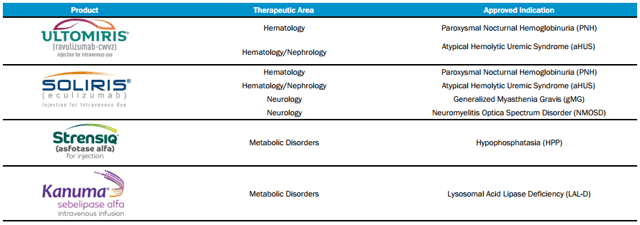

Actualmente tiene cuatro productos aprobados: Ultomiris, Soliris, Strensiq y Kanuma.

Las acciones de Alexion han perdido casi el 50% de su valor en los últimos años, desde el 2015 donde llego a alcanzar su máximo histórico de 204,30 $ por acción.

Tal declive obedece a distintas circunstancias, entre ellas la pérdida de exclusividad de su patente en varios países en relación con su medicamento estrella Soliris, catologado como " el medicamento mas caro del mundo".

Para evitar la caída repentina de los ingresos, la compañía ha estado trasladando activamente a los pacientes a Ultomiris recientemente lanzado.

Ultomiris ya se ha convertido en el líder del mercado en la indicación de PNH (hemoglobinuria paroxística nocturna) en los EE. UU., Alemania y Japón.

En 2019, la compañía convirtió casi el 60% de los pacientes con HPN en los EE. UU., El 62% en Alemania y el 53% en Japón de Soliris a Ultomiris. La compañía ahora espera tendencias de absorción similares para Ultomiris en la indicación aHUS (Síndrome urémico hemolítico atípico).

Circunstancias positivas en la valoración:

1.Dado el pesimismo que existe sobre la compañía, se anunció su venta hace unos meses, mostrando interés por ella dos farmacéuticas, Roche y Amgen.

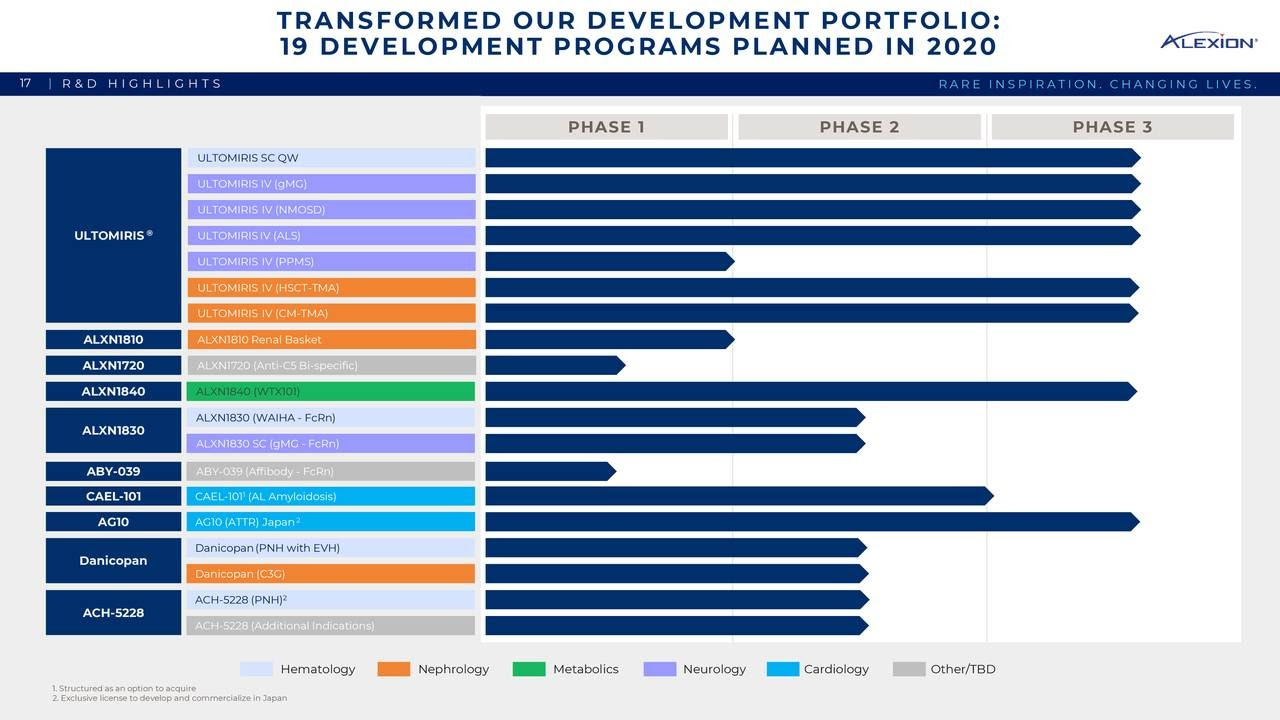

- Alexion se está enfocando en enfermedades menos raras, para diversificar aun mas el flujo de ingresos. Una de sus últimas adquisiciones fue Achillion Pharmaceuticals, con lo que ahora Alexion tiene 19 programas en desarrollo en etapa clínica planificados para 2020.

-

Puede jugar un importante papel en relación con el tratamiento del Covid-19, por un lado porque Alexion ha manifestado sus planes para llevar a cabo un estudio en fase 3 que prueba Ultomiris para el tratamiento de Covid y por otro lado, su acuerdo para la adquisición reciente de Portola se hace con el medicamento Andexxa, que puede ser una compra vital en el tratamiento de Covid-19, dado que muchas muertes por el virus son producidos por coágulos de sangre en pacientes hospitalizados, los anticuagulantes están surgiendo como un tratamiento vital, y aquí interviene Andexxa.

-

Respecto de los resultados del primer trimestre 2020 destacamos:

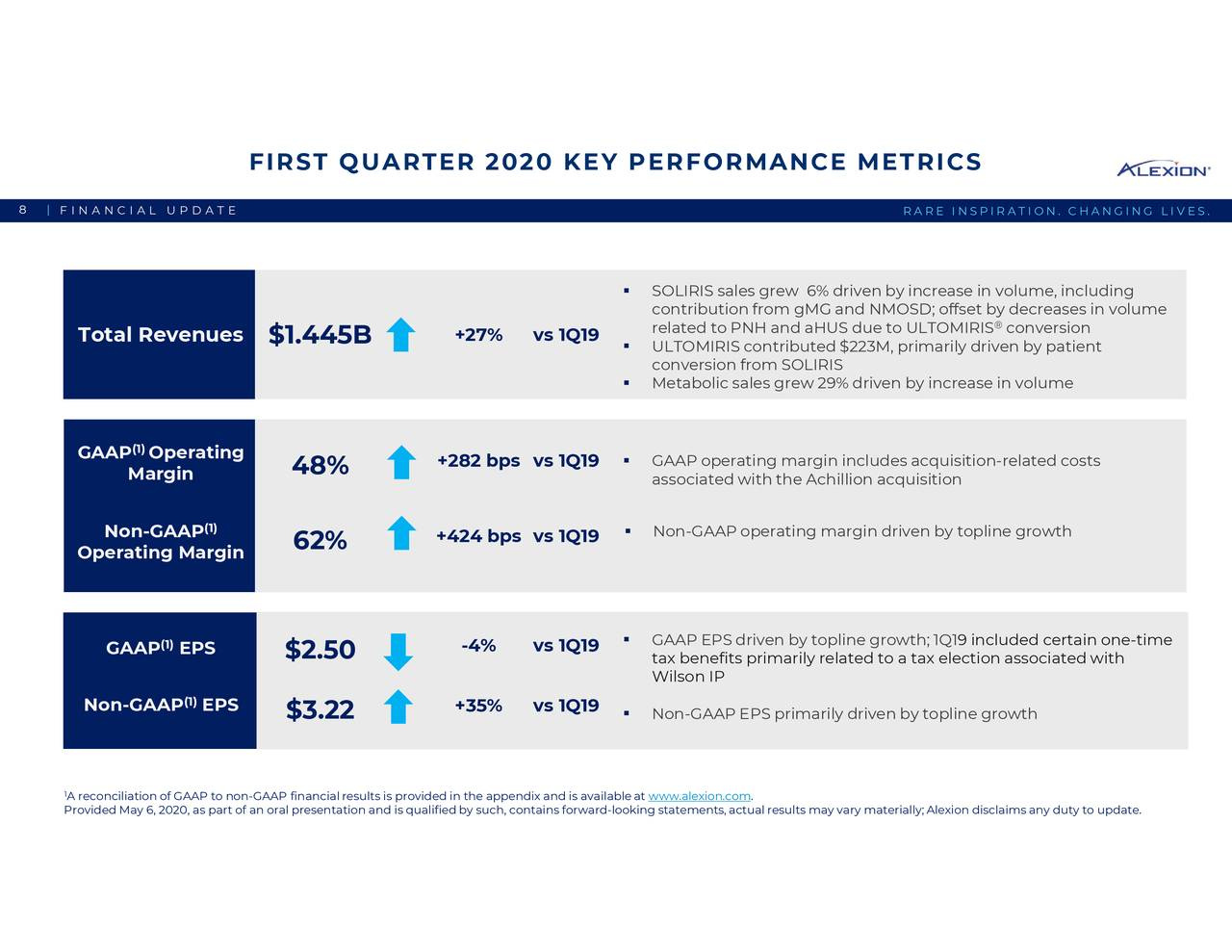

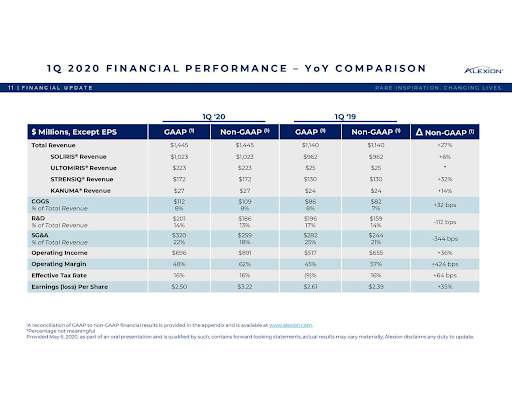

Unos ingresos totales del primer trimestre de aproximadamente $ 1.4 mil millones, un aumento del 27% año tras año.

Un margen operativo no GAAP del 62%, un aumento de 424 puntos básicos en comparación con el año anterior… El EPS no GAAP fue de $ 3.22, lo que representa un crecimiento del 35% año tras año.

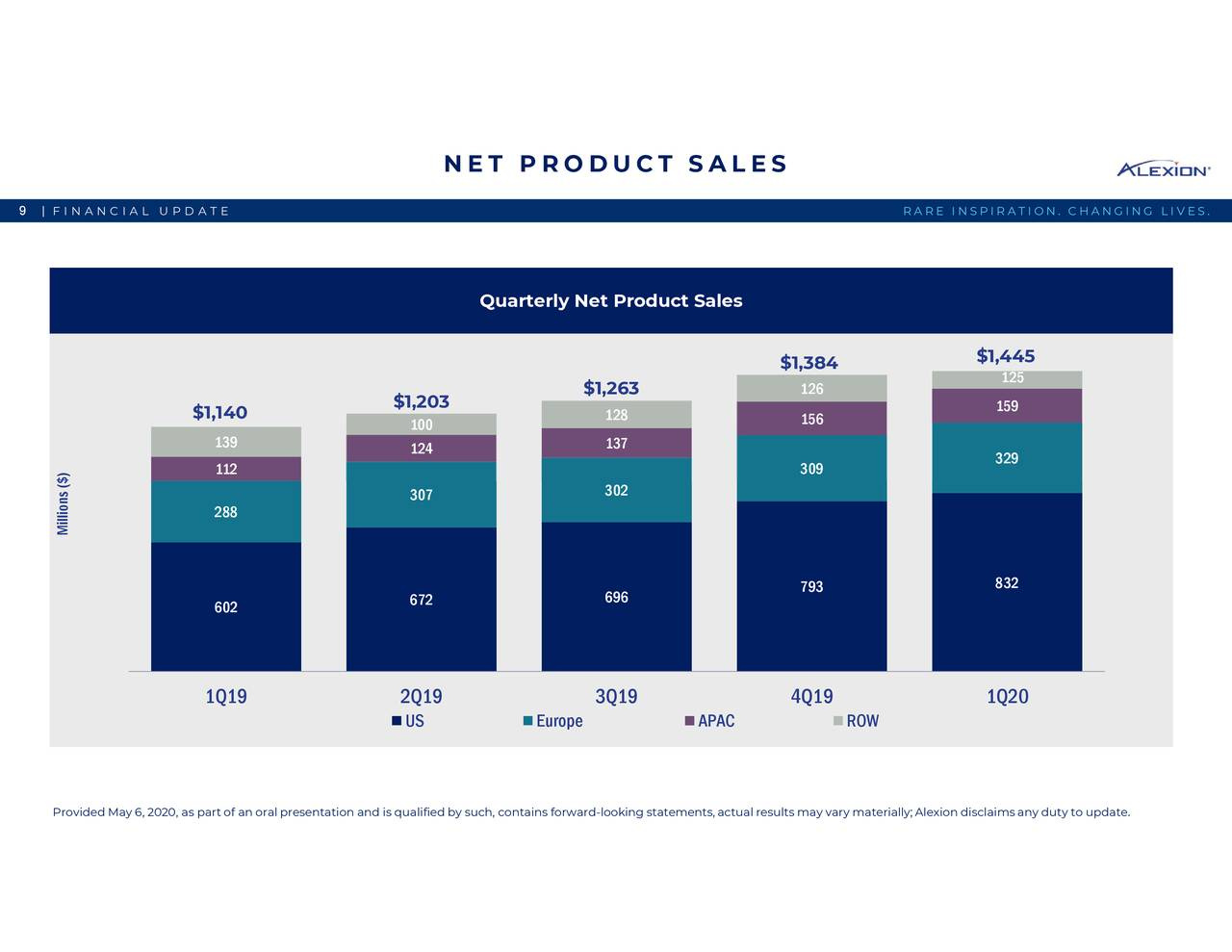

Las ventas netas totales de productos del primer trimestre se debieron principalmente al crecimiento del volumen de pacientes en todos los mercados clave.

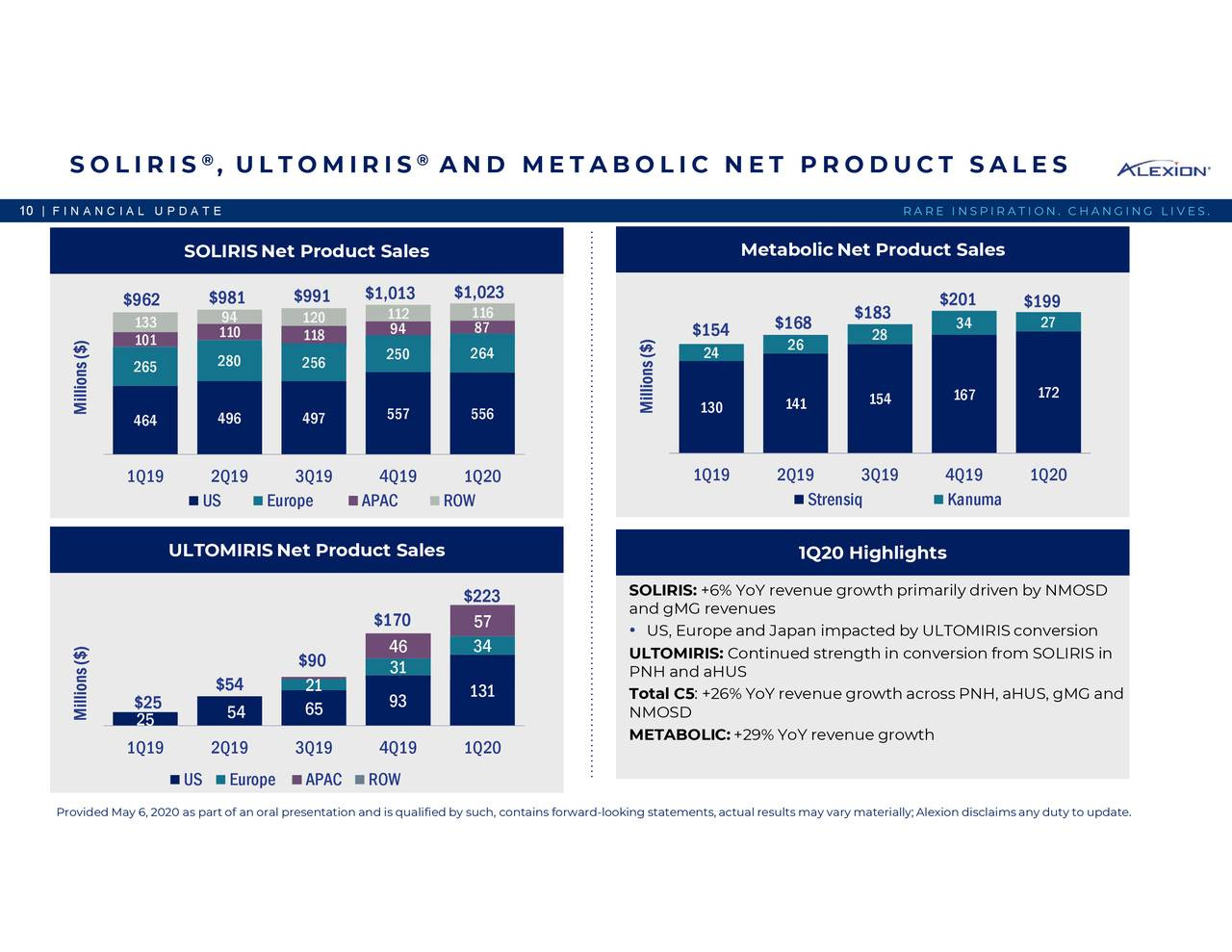

Los ingresos de SOLIRIS en el primer trimestre fueron de aproximadamente $ 1 mil millones con un crecimiento interanual del 6%. El crecimiento de los ingresos de SOLIRIS fue impulsado principalmente por los ingresos de NMOSD ( Transtorno del espectro de neuromielitis optica) y gMG ( Miastenia gravis generalizada), parcialmente compensados por la dinámica de conversión de ULTOMIRIS en PNH y HUS atípico.

Los ingresos de ULTOMIRIS en el primer trimestre fueron de $ 223 millones, incluida la contribución del lanzamiento de EE. UU en HUS atípico.

Los ingresos totales de C5 aumentaron 26% año tras año.

Los ingresos metabólicos para el primer trimestre fueron de $ 199 millones, lo que representa un crecimiento del 29% año tras año.

Durante el trimestre, el gasto de I + D no GAAP fue de $ 186 millones o 13% de los ingresos.

Los gastos de venta, generales y administrativos no GAAP fueron de $ 259 millones, o el 18% de los ingresos.

La tasa impositiva efectiva no GAAP en el trimestre fue aproximadamente del 16%.

Reportaron EPS no GAAP del primer trimestre de $ 3.22, creciendo 35% año tras año. Las ganancias GAAP por acción fueron de $ 2.50. Terminamos el primer trimestre con aproximadamente $ 2.5 mil millones en efectivo y valores negociables.

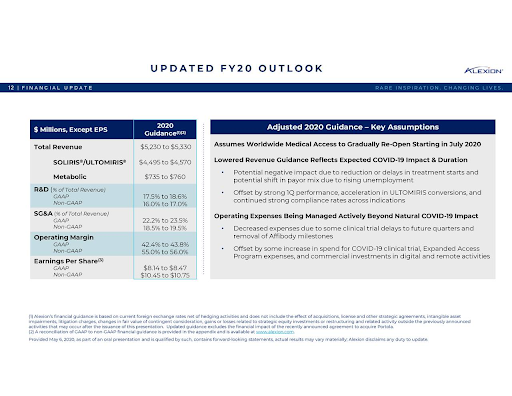

Respecto de lo que proyectan para el 2020, esperan ingresos de $ 5.230 mil millones a $ 5.330 mil millones para el año completo. En términos de ingresos por productos, la guía actualizada para SOLIRIS y ULTOMIRIS es de $ 4.495 mil millones a $ 4.570 mil millones, mientras que la orientación para su negocio metabólico ahora es de $ 735 millones a $ 760 millones.

Se espera que el margen operativo no GAAP sea entre 55% y 56% de los ingresos y que el gasto de I + D no GAAP esté entre el 16% y el 17% y refleja tanto el gasto incremental relacionado con prueba COVID-19 como el impacto temporal de COVID-19 en algunos programas de I + D.

Se espera que el gasto en gastos generales y administrativos no GAAP sea del 18.5% al 19.5% de los ingresos e incluye los gastos relacionados con COVID-19.

Se espera que la EPS GAAP esté entre $ 8.14 y $ 8.47. Se espera que el EPS no GAAP esté entre $ 10.45 y $ 10.75.

También recompraron 1.3 millones de acciones por $ 107 millones en el primer trimestre de 2020.

Como circunstancias negativas:

-

El 86% de sus ventas proceden de Soliris y Ultomiris, lo cual demuestra una clara dependencia en estos dos productos para sus ingresos. De hecho, a pesar del crecimiento relativamente más rápido de Strensiq y Kanuma, estos dos productos combinados representan solo el 14% de las ventas de productos del primer trimestre.

-

Gran amenaza a sus patentes por otros competidores, como por ejemplo en el tercer trimestre de 2019, Amgen Inc. impugnó las patentes estadounidenses del medicamento para la HPN . Pocos días después perdió la exclusividad del mercado PNH en Europa.

Los inversores también están preocupados por la posible pérdida de pacientes con HPN a causa del principal fármaco candidato de Apellis Pharmaceuticals ,Pegcetacoplan.

El 7 de enero, Apellis informó resultados positivos de primera línea del estudio comparativo de Fase 3, comparando Pegcetacoplan con Soliris en la indicación de HPN.

- Las ultimas compras pueden verse como adquisiciones agresivas y desesperadas ante la pérdida de patentes, lo que parece no gustó a los inversores.