¡Hola mundo!

Aestas Fund es un proyecto en busca de una oportunidad

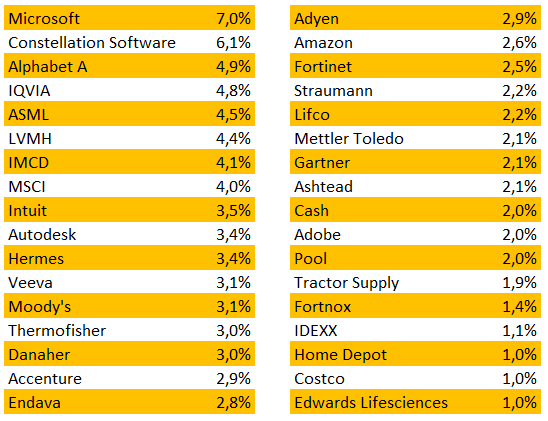

Cartera a 30/11/2022

Rendimiento durante el mes de octubre: 3,1% neto vs. 2,7% MSCI World Net Euro.

Durante el mes de octubre no se ha realizado ninguna operación.

Índice

- Historia de Intuit

- Small Business & Self Employed

2.1 QuickBooks, definición

2.2 QuickBooks, números

2.3 QuikcBooks, poder de fijación de precios

2.4 QuickBooks, cuota de mercado y TAM

2.5 QuickBooks, barreras de entrada y ventajas competitivas

2.6 QuickBooks, riesgos y competencia2.7 Mailchimp - Consumer

3.1 Consumer, números

3.2 Consumer, competencia

3.3 Consumer, TAM

3.4 Situación en EstadosUnidos - Credit Karma

- ProConnect

- Márgenes

- Capital Allocation

- Equipo directivo

- Valoración y conclusiones

Intuit es uno de los mejores negocios del mundo.

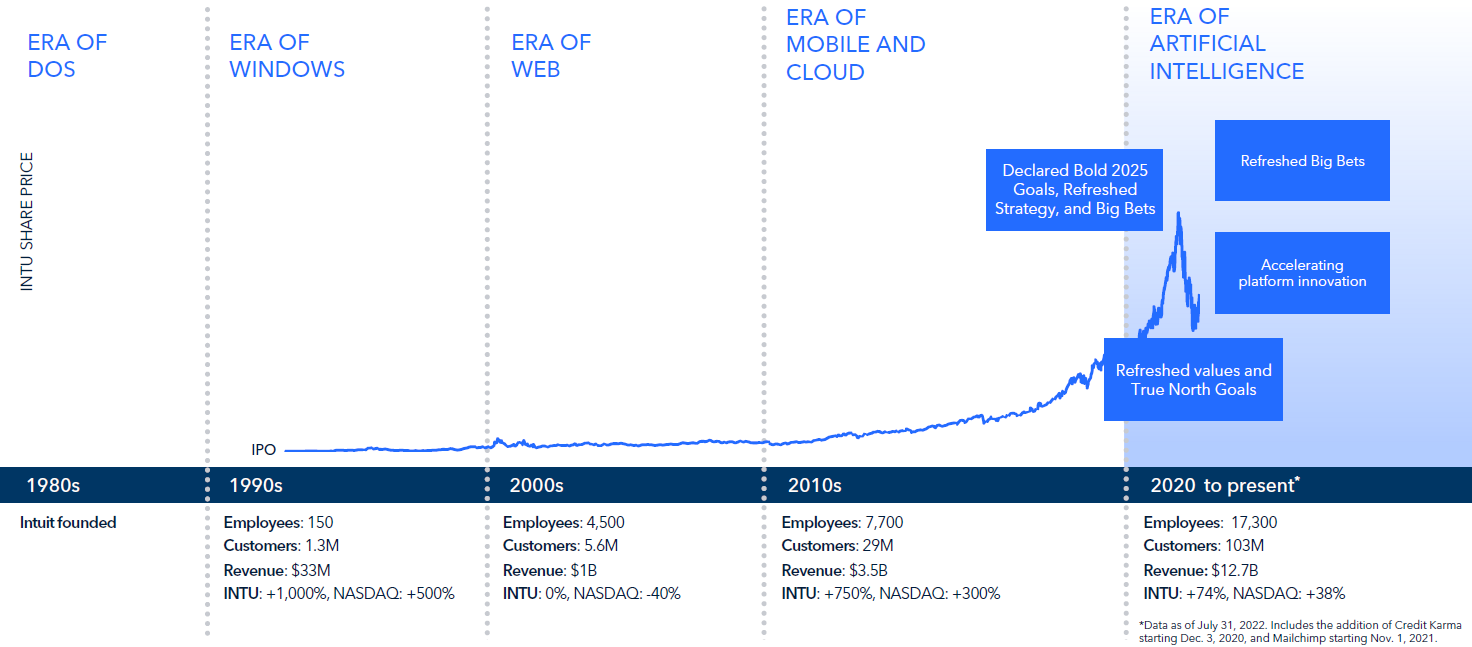

Intuit comenzó en la década de 1980 como una empresa de software de contabilidad centrada en ayudar a la gente. La idea que tuvo lugar en una pequeña cocina estadounidense mientras el fundador y su mujer repasaban facturas es hoy un gigante que capitaliza más de $100 billones y que ha conseguido sobrevivir al paso de las décadas (y a la amenaza de Microsoft durante los 90s).

En un reciente anuncio de la Super Bowl, Intuit se presentaba como un amable robot que libera a los propietarios de pequeñas empresas del papeleo burocrático. Su cultura empresarial, centrada en el cambio y la agilidad organizativa, permite mantener a raya a los competidores a la vez que impulsa la innovación y la creatividad corporativa con el objetivo de aumentar el volumen de negocio. La compañía cuenta con cuatro productos principales: QuickBooks, Turbotax, Credit Karma y Mailchimp.

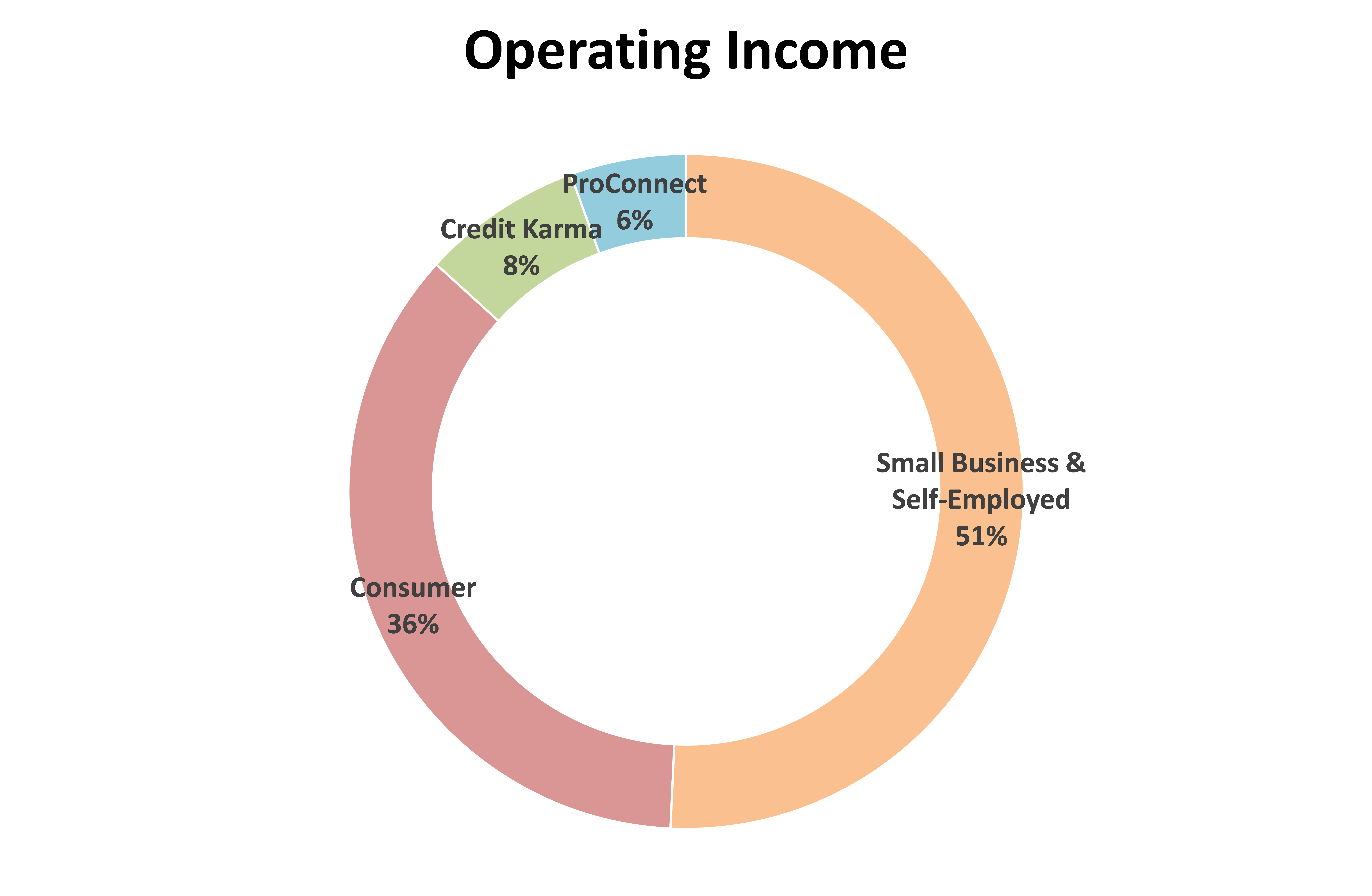

Intuit reporta cuatro divisiones:

- Small Business & Self Employed . Esta división está enfocada en servir a los pequeños negocios y a los autónomos así como a los contables que los asisten. Incluye QuickBooks y Mailchimp.

- Consumer . Incluye los productos y servicios TurboTax, diseñados para permitir a los clientes preparar y presentar sus declaraciones de impuestos federales y estatales de forma rápida y precisa.

- Credit Karma . Se trata de una plataforma gratuita que analiza el perfil crediticio del usuario con el objetivo de realizar recomendaciones de productos financieros que le permitan ahorrar dinero.

- ProConnect . Esta división incluye una serie de productos dirigidos a contables profesionales de Estados Unidos y Canadá, que ayudan a las pequeñas empresas a preparar y presentar sus impuestos.

1. Historia de Intuit

Intuit fue fundada por Scott Cook y Tom Proulx.

Cook se licenció en matemáticas y economía en la Universidad del Sur de California y se graduó en la escuela de negocios de Harvard. En 1976 se incorporó a Procter & Gamble en Cincinnati donde conoció a su futura esposa, Signe Otsby. En 1980 la pareja se trasladó a California. Scott Cook empezó a trabajar como consultor en Bain mientras que Signe Otsby encontró un puesto de vicepresidenta de marketing en Software Publishing Corp. Durante los siguientes años, Scott Cook adquirió experiencia relacionada con la banca y la tecnología mientras que Signe adquirió conocimientos relacionados con el marketing de software.

En un momento determinado, la pareja se encontraba en la tediosa tarea de gestionar y pagar las facturas. En ese momento, pensaron en automatizar ese proceso tan farragoso apoyándose en la incipiente entrada de los ordenadores personales en los hogares estadounidenses. Con la idea de crear su propia empresa de software, Scott Cook se dirigió a la Universidad de Stanford con el objetivo de colgar un anuncio en el tablón del campus en el que se buscaba un programador. La fortuna quiso que preguntase a Tom Proulx dónde podía encontrar dicho tablón. Tom Proulx tenía conocimientos de programación y acordaron que este desarrollase el software. Así nació Quicken, el primer programa informático de Intuit.

La combinación entre Scott Cook y Tom Proulx resultó ser muy productiva. El primero aportaba su experiencia en marketing de consumo para asegurarse de que el programa respondiera a una necesidad real del mercado mientras que el segundo cubría las necesidades técnicas. Scott Cook se centró en detectar las necesidades de sus clientes potenciales. Realizó muchas entrevistas telefónicas para obtener feedback de sus clientes. Su objetivo era reducir la fricción de usuario para que la curva de aprendizaje fuera lo menos tediosa posible.

Como curiosidad, Intuit se dio cuenta de que muchas empresas utilizaban Quicken (programa de gestión de finanzas personales, no empresariales), por lo que poco tiempo después de lanzar Quicken, lanzaron QuickBooks .

Sin embargo, en aquel momento la competencia era elevada y Quicken no era demasiado conocida con lo que la comercialización fue muy complicada. En 1985, la empresa luchaba por mantenerse a flote. Fueron momentos duros: tres de siete empleados se marcharon cuando Cook y Proulx no pudieron pagar los salarios mientras que el resto siguieron trabajando durante 6 meses sin cobrar.

Tan solo un año después la empresa empezó a salir a flote gracias a que la versión de Quicken para Apple cogió algo de tracción. Hasta ese momento, el programa se distribuía a través de las oficinas bancarias. Sin embargo, Scott Cook decidió arriesgarse e iniciar una costosa campaña publicitaria que acabó funcionando. Por aquellos tiempos, la empresa carecía de una red de distribución potente por lo que Cook se puso en contacto con más de 30 venture capital para conseguir financiación. Todas ellas lo rechazaron. En consecuencia, Scott Cook se la jugó al boca a boca (el servicio al cliente era un aspecto que obsesionaba a Cook ): en una reunión en 1988, dijo que quería que el servicio de Intuit mejorara hasta el punto de que los clientes se convirtieran en “apóstoles” de Quicken.

La estrategia funcionó. A finales de la década de los 80 las ventas despegaron. Y las empresas de venture capital se acercaron para ofrecer financiación (esta vez sí). A finales de los 80 y principios de los 90, Quicken se convirtió en una de las aplicaciones de software más vendidas del mundo, sólo superada por productos básicos del sector como WordPerfect (antiguo “Word”) y Lotus 1-2-3 (antiguo “Excel”).

Intuit atrajo la atención del mismísimo Bill Gates . Para Microsoft, Intuit representaba una entrada en la única categoría importante de software en la que no tenía una presencia significativa. Microsoft Money (un programa financiero personal) tenía una cuota del 22% frente al 70% de Quicken. Para defenderse, en 1993 Intuit invirtió $243 millones en la compra de ChipSoft, que permitía a los clientes presentar sus declaraciones de impuestos electrónicamente. Se trata del actual TurboTax. Más adelante hablaremos de ello.

Microsoft se dio cuenta de que no podría ganar la batalla y presentó una oferta de compra que fue aceptada por parte de Intuit (algunas fuentes la sitúan en el rango $1,5-2 billones) pero el Departamento de Justicia bloqueó la operación -que habría sido la mayor fusión en la historia de la industria del software- alegando que era anticompetitiva. A partir de ese momento, Bill Gates trató de desbancar a Intuit . No lo consiguió a pesar de contratar parte del equipo de Intuit de y de lanzar una versión renovada de Money para ser utilizada con el nuevo Windows 95. Microsoft realizó varios intentos fallidos de desbancar Quicken, QuickBooks y TurboTax. En todas esas ocasiones, Intuit supo defender su territorio a pesar de que su contrincante era la mayor empresa de software del mundo. Por eso era importante explicar la historia de Intuit: sobrevivir está en su ADN .

2. Small Business & Self Employed

Para entender esta división es necesario entender Quickbooks , el software líder de contabilidad para pequeñas empresas en Estados Unidos y en Canadá aunque también cuenta con presencia en Reino Unido, Australia y Nueva Zelanda.

2.1 QuickBooks, definición

QuickBooks es una base de datos que, además, cuenta con diferentes funcionalidades para el día a día de las pequeñas empresas con el objetivo de facilitar la contabilidad. Para hacernos una idea (aunque no es un ejemplo muy acurado), QuickBooks es el ERP de las Small Business, igual que SAP es el ERP por antonomasia de las grandes corporaciones.

QuickBooks permite (i) gestionar los cobros, (ii) acceder a financiación, (iii) pagar a los empleados, (iv) obtener asesoramiento y (v) cumplir con la normativa y así como mantener la estructura de negocio de manera organizada.

i. Gestionar los cobros . QuickBooks cuenta con una solución de procesamiento de pagos (QuickBooks Payments) que incluye la opción de depósito instantáneo. Además, ofrecen tarjetas de débito (QuickBooks Checking).

ii. Acceder a financiación . A través de los datos recopilados por QuickBooks (Capital), Intuit ayuda a sus clientes a la hora de obtener la calificación necesaria para conseguir financiación. Por otro lado, QuickBooks cuenta con el paquete Get Paid Upfront que permite a sus clientes acceder a capital a cambio de las facturas pendientes de cobro mejorando el Working Capital.

iii. Pagar a los empleados (Employer Solutions). Permite a las empresas gestionar las nóminas de sus trabajadores con una visión holística (incluyendo beneficios como seguros sanitarios).

iv. Obtener asesoramiento . QuickBooks Live ofrece asesoramiento contable one-on-one y cuenta con una plantilla de expertos con un promedio de 10 años de experiencia. QuickBooks ProAdvisor ofrece asesoramiento avanzado no solo contable sino que también asiste con las nóminas, los impuestos, certificaciones, etc.

v. Cumplir con la normativa y así como mantener la estructura de negocio de manera organizada . Cuenta con hasta diferentes paquetes dirigidos a autónomos (QuickBooks Self-Employed), a pequeñas empresas (QuickBooks Online) o a medianas empresas (QuickBooks Online Advanced).

En la pantalla principal (Dashboard) los usuarios pueden monitorizar de un vistazo los ingresos, los gastos, el P&L y el balance de las cuentas bancarias (las cuáles están conectadas a la plataforma). Por otro lado, pueden emitir facturas (incluyendo los diferentes impuestos de cada estado), gestionar las facturas de los proveedores (incluyendo aspectos cómo un P&L por línea de negocio o la estipulación del número de días disponibles para efectuar el pago), gestionar el inventario o contabilizar de manera apropiada las entradas y salidas de la cuenta bancaria.

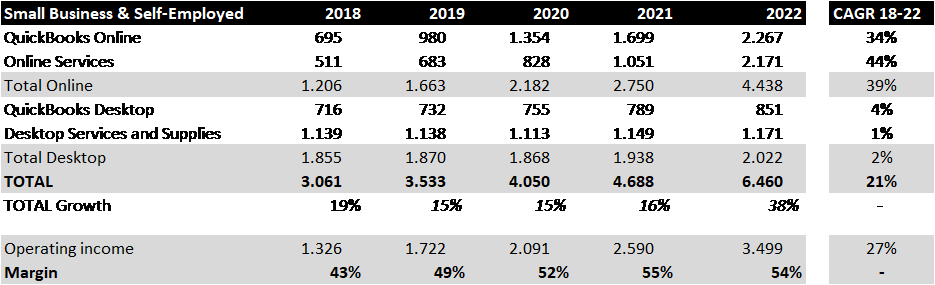

2.2 QuickBooks, números

QuickBooks divide este segmento entre la modalidad Online (Cloud) y Desktop. La modalidad Desktop no es un modelo de licencia sino que también utiliza la estrategia SaaS.

En 2022 los ingresos aumentan $1,8 billones (+38% YoY) si bien es cierto que $762 millones corresponden a Mailchimp. Por lo tanto, el crecimiento excluyendo la adquisición de Mailchimp hubiese sido del 21,5%.

Una vez más, un modelo de negocio de perfil tecnológico presenta apalancamiento operativo. Exceptuando el 2022 (Mailchimp), en el periodo 2019-21 cada dólar incremental de ventas generaba un margen operativo cercano al 75-80% gracias a la escalabilidad del modelo de negocio. En 2022, cada dólar incremental de ventas generó un margen del 51% por lo que probablemente los márgenes de Mailchimp se sitúen claramente por debajo en relación a los de QuickBooks.

2.3 QuickBooks, poder de fijación de precios

El 52% de los ingresos en 2022 vinieron por la pata de servicios dejando entrever cómo de arraigada está QuickBooks en el sistema de sus clientes . Eso añade inelasticidad al producto, puesto que el hecho de que el 52% de los ingresos provengan de servicios añadidos implica que QuickBooks tiene poder de fijación de precios gracias al hecho de que los sistemas de sus clientes son cada vez más dependientes de Intuit. Intuit ha estado subiendo precios desde prácticamente siempre.

Imaginemos una pequeña empresa que facture $1 millón (en España el promedio de facturación de una PYME es de €2,3 millones). En promedio los usuarios de QuickBooks pagan ~$54 al mes o unos $646 al año, lo que representa un coste del 0,06% sobre la base de ingresos . En 2017 los usuarios pagaban en promedio unos $40 al mes o $480 al año.

Partiendo de la base de que el porcentaje de ingresos por servicios en relación al total ha disminuido desde el 54% hasta el 52% en el periodo 2017-22, podemos afirmar que este incremento en el ARPU (equivalente al 6,1% anualizado) se debe exclusivamente a pricing.

¿Hasta dónde podrá llegar Intuit sin afectar la elasticidad de su clientela? No lo sabemos. Pero sí creemos que el porcentaje de coste que representa QuickBooks para su cliente core es muy bajo mientras que el servicio que ofrece el programa es crítico por lo que el margen para subir precios año tras año es amplio, con permiso de la competencia.

2.4 QuickBooks, cuota de mercado y TAM

De acuerdo con Codat la cuota de mercado de QuickBooks a mediados de 2020 era del 76% mientras que Morningstar la sitúa en el 80% “aproximadamente” e Infoclutch en el 67%. Pueden existir variaciones a la hora de definir el universo Small Business (variaciones en el número de empleados máximo y/o en la facturación) pero, generalmente, existe cierto consenso en situar la cuota de mercado en el 80%.

QuickBooks cuenta con unos 7,3 millones de clientes excluyendo Mailchimp. Si asumimos un market share del 80%, eso implica que ~9 millones de clientes usan un software de gestión contable (sea QuickBooks u otro).

De acuerdo con Intuit, el mercado potencial es de 75 millones de clientes (65 en EE.UU. y 10 en mercados internacionales si bien incorpora MailChimp) con lo que la penetración es del 12% y el market share sobre el total de mercado -entre aquellas Small Business que utilizan software de contabilidad y aquellas que no- se situaría alrededor del 9,5%.

Sin embargo, de acuerdo con el gobierno estadounidense existen 33,2 millones de pequeños negocios (un 51% del dato que proporciona Intuit). Asumiendo un TAM de 38 millones de Small Business (equivalente a 75 millones * 51%), el market share sobre el TAM de Intuit se situaría en el 19% la tasa de penetración se situaría en el 23,5%. ¡Ojo! Los TAMs que propociona Intuit nos parecen muy exagerados y suelen crecer de manera sospechosa año tras año en cantidades poco realistas (esto es válido para el TAM del resto de divisiones). No es algo que nos guste y preferiríamos que fuesen más conservadores en este sentido.

En 2017 el número de Small Business en Estados Unidos era de 29,6 millones por lo que el ritmo de crecimiento durante los últimos 5 años ha sido del 2,3% anualizado. En ese mismo año, QuickBooks contaba con 5,4 millones de usuarios. Extrapolando números, la tasa de penetración en 2017 era del 19,5% (vs. 23,5% en 2022) y el market share sobre el total de mercado se situaría alrededor del 15,8% (vs. 19,7% en 2022). Por tanto, la tendencia es clara: Intuit consigue penetrar un mercado que crece, en términos nominales, un 2,3%, lo que le permite situar el crecimiento en el doble dígito.

Finalmente, de acuerdo con el siguiente paper, en 2017 existían 31,7 millones de Small Businesses de los cuales tan solo 6 millones contaban con empleados (siendo el resto empresas sin trabajadores y/o autónomos). Partiendo de la base de que de los 9 de los 10 millones de clientes que reportó Intuit en el Investor Days 2022 son Small Business y 1 millón son Self-Employed, la tasa de penetración podría ser mucho más alta de lo anteriormente mencionado . A nivel particular pensamos que la tasa de penetración es bastante más elevada de lo que se suele comentar para Intuit (10%) ya que Self-Employed probablemente no necesite un software como QuickBooks para manejarse (se basta con Excel). De ahí el racional de adquirir Mailchimp con el objetivo de atacar el segmento Mid companies. Aplicando una lógica inversa: si el 90% del mercado no estuviera penetrado, Intuit concentraría sus esfuerzos en atacarlo en vez de focalizarse en los Mid Business.

Intuit sitúa la oportunidad de mercado core de QuickBooks en $39 billones (vs. $6,5 billones facturados por la división en 2022) de los cuales $10bn corresponden al propio software, $22 billones a conectar a las SMB con expertos en contabilidad con QuickBooks Live y $7 billones a penetrar en el mercado de medianas empresas con QBO Advanced.

En este sentido, QuickBooks Live creció un 55% en 2022 en número de usuarios. Sin duda, es una pata de negocio que ofrece mucha opcionalidad positiva. Intuit no desglosa los ingresos provenientes de QuickBooks Live pero creemos que la tasa de penetración es MUY baja vs. un TAM de $22 billones . Por otro lado, vemos factible que Intuit pueda disrumpir el mercado de los contables/CPA dada su posición competitiva sin mermar el efecto red de QuickBooks (explicado en el siguiente apartado)

Por su parte, QuickBooks Advanced consiguió un 40% de crecimiento en suscriptores (165k) mientras que los suscriptores con un ARPC (Average Revenue per Customer) superior a $5.000 creció un 95%. De acuerdo con Goldman Sachs, el precio de entrada de QuickBooks Advanced es de $2.000 vs. $10.000-25.000 de la competencia mientras que el Mid market está poco penetrado (11%) y crecerá al 32% CAGR hasta 2025 (penetración estimada 45%).

Morningstar cree que la tasa de retención de QuickBooks es del 79%. Aunque la tasa de retención puede parecer baja en comparación con las soluciones de software empresarial en su conjunto, no hay que olvidar que un buen porcentaje de pequeñas empresas “muere” cada año. La tasa de supervivencia de las SMB es de 5 años según la Oficina de Estadísticas Laborales. Por tanto, el retention rate entre los “supervivientes” es cercano al 100% . Intuit se ha marcado como objetivo para 2025 mejorar la tasa de supervivencia de sus clientes hasta más de 10 puntos por encima de la media del sector.

2.5 QuickBooks, barreras de entrada y ventajas competitivas

Varios son los motivos que hacen que QuickBooks no tenga (prácticamente) rival en su nicho de mercado (Small Business):

- Intuit en castellano significa “intuir”. La usabilidad del programa es un aspecto clave para Intuit. Como hemos comentado, Scott Cook estaba obsesionado en incorporar la opinión del usuario final al programa. Reduciendo la curva de aprendizaje, Intuit consiguió penetrar y conseguir cuotas de mercado dominantes en un mercado muy atomizado. Partiendo de esta premisa, QuickBooks cuenta con una barrera de entrada que impide a los competidores ganar terreno apoyándose en reducir fricción con el usuario . Por tanto, QuickBooks es percibido como el software con menos fricción, lo que sin duda es una ayuda para convertir nuevos clientes.

- La contabilidad suele ser un “pain in the ass” por lo que dada su naturaleza el usuario no siente emoción al descubrir un nuevo programa de contabilidad . Es decir, no existen incentivos para cambiar de plataforma. De acuerdo con Intuit, el 40% de las SMB consideran la contabilidad y la presentación de impuestos como la peor parte de poseer y gestionar un pequeño negocio.

- El paquete básico de QuickBooks Online cuesta alrededor de $15 mensuales mientras que el promedio que pagan el conjunto de los usuarios de QuickBooks es ~$54 al mes. Por tanto, QuickBooks es un aspecto crítico del negocio (base de datos de contabilidad + funcionalidades) con un coste bastante modesto para el usuario final .

- QuickBooks cuenta con todas las características que necesita el usuario gracias a varias décadas de experiencia y una sólida base customer-centric heredada de Scott Cook.

- Intuit ofrece la herramienta por excelencia de los contables . La mayoría de Small Business cuentan con un contable (un equivalente a la figura del gestor en España). La elevada cuota de mercado de QuickBooks propicia que los contables también utilicen este programa (ProConnect), creando un efecto red: cuantos más usuarios utilicen QuickBooks, más contables utilizaran este programa ya que teniendo en cuenta la elevada cuota de mercado del programa los contables tienen muy pocos incentivo para usar el software de la competencia, lo que a su vez propicia que los contables recomienden QuickBooks a sus nuevos clientes, creando una espiral positiva alrededor del programa. Además, Intuit ofrece su software de manera gratuita a 50.000 estudiantes cada año en diferentes universidades de Estados Unidos, perpetuando el círculo (estrategia similar a la de Autodesk, por ejemplo).

- QuickBooks presenta unos costes de cambio elevados dada la regularidad en la contabilidad y la dificultad de transferir el registro contable de una empresa, así como de aprender un nuevo software para registrar los asientos. El cambio de software de contabilidad implicaría volver a vincular el nuevo software con varias aplicaciones de terceros, como las que conectan el software de punto de venta o las que integran los datos de las nóminas. QuickBooks ha señalado que su software se vincula con hasta 700 aplicaciones. Por tanto, QuickBooks presenta unos costes de cambio elevados.

2.6 QuickBooks, riesgos y competencia

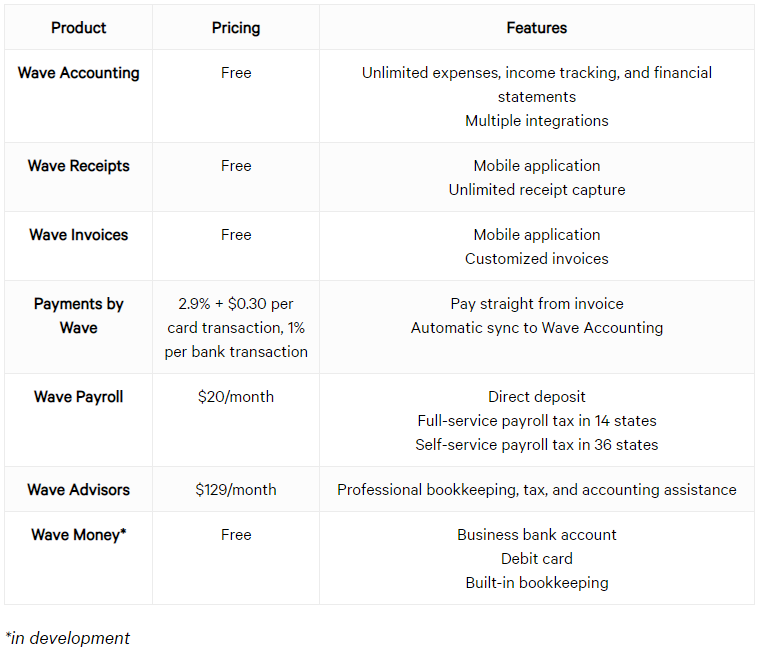

A nuestro modo de entender un riesgo que presenta QuickBooks es el lanzamiento de un software similar gratuito como puede ser el caso de Wave (propiedad de H&R Block). Si bien es un riesgo poco significativo debido a los puntos comentados anteriormente (y a los que cabe añadir las dificultades de conseguir un canal de distribución que permita alcanzar escala) es importante monitorizarlo.

El software gratuito podría añadir fuentes de ingresos alternativas que sustenten el negocio. Veamos el caso de Wave:

La plataforma de Wave es más básica y está diseñada para facilitar su uso a los autónomos y a las empresas de una sola persona, mientras que QuickBooks está diseñada para cubrir necesidades empresariales más complejas. Para los autónomos (1 de cada 10 clientes de QuickBooks) probablemente Wave es una mejor opción. Para pequeñas empresas que ofrecen un servicio en persona y/o trabajan con un contable, QuickBooks es la opción estándar ya que satisface un conjunto más diverso de necesidades empresariales . Wave compite con Excel y con el 10% de clientes de QuickBooks, principalmente.

Por otro lado, el hecho de que la base de usuarios está atomizada dada su propia naturaleza (Small Business) y de que las barreras de entrada que ha construido Intuit son los suficientemente elevadas permite asumir que si Wave pretendiese atacar el negocio core de QuickBooks (Small Business, en detrimento de Self-Employed) necesitaría mucho tiempo para ganar la partida dándonos tiempo a reaccionar a nosotros como inversores y/o a la propia Intuit.

De hecho, en cierto modo Wave sirve como puerta de entrada a QuickBooks igual que QuickBooks sirve de entrada para programas como NetSuite, Microsoft Dynamics o Xero cuando el modelo de negocio implique que la compañía pase de ser una pequeña empresa a una empresa superior en tamaño y complejidad.

La estrategia de crecimiento de QuickBooks no pasa tanto por competir con el estamento inferior (Wave, Excel) si no que tratará de atacar el estamento superior (NetSuite y compañía) ya que el pastel es más grande. De ahí que QuickBooks esté ampliando el número de usuarios por licencia y delimitando en mayor medida las funcionalidades de cada usuario con el objetivo de que el usuario X solo tenga acceso a los aspectos requeridos por su función dentro de la empresa.

Por otro lado, QuickBooks se enfrenta a la posibilidad de que Block o Shopify ofrezcan a las Small Business servicios de contabilidad. Si bien de momento estas plataformas no suponen un riesgo para Intuit, es posible que en futuro traten de arañar parte del pastel. De momento, Block y Shopify pueden integrarse en QuickBooks y no creemos que quieran comenzar una batalla contra una plataforma que cuenta con el 80% del market share. A futuro, es posible que este tipo de negocios, enfocados también a SMB (Small Medium Business), traten de expandirse horizontalmente para ganar cuota en el bolsillo de sus clientes. Aunque consideramos que las barreras de entrada son lo suficientemente elevadas, se trata de un riesgo a monitorizar. Finalmente, de igual modo que es posible que Block y Shopify ataquen el mercado de QuickBooks, también cabe la posibilidad de que QuickBooks ataque el mercado de Block y Shopify: Intuit podría apostar fuerte por añadir complementos a QuickBooks, como la creación de una plataforma de ventas omnicanal para pequeñas empresas. La adquisición de Mailchimp es una señal en este sentido.

2.7 Mailchimp

En setiembre de 2021 Intuit anunció la compra de Mailchimp a cambio de $12bn en cash y stock (50-50%). Aproximadamente el 95% de los ingresos de Mailchimp son recurrentes y más del 50% de los ingresos se producen fuera de los Estados Unidos. La empresa registró unos ingresos no auditados de aproximadamente $800 millones en 2020 (15x ventas) lo que representa un 10% de las ventas de Intuit en 2020, con un crecimiento interanual del 20%. Sin duda, una transacción cara, del estilo de las que se produjeron en 2021. Para hacernos una idea, en setiembre de 2021 Intuit cotizaba a unas 13x ventas mientras que ahora mismo cotiza a 7x. En nuestra opinión el market timing en términos de asset allocation fue malo aunque la mitad del deal se financió con acciones de Intuit, las cuáles se encontraban en máximos desde las últimas décadas.

Viendo que la evolución de cada dólar incremental de ventas de la división generó un margen del 51% en 2022 (año en que se incorpora Mailchimp) vs. 75-80% en los años previos, es fácilmente asumible pensar que Mailchimp cuenta con unos márgenes inferiores a los de QuickBooks .

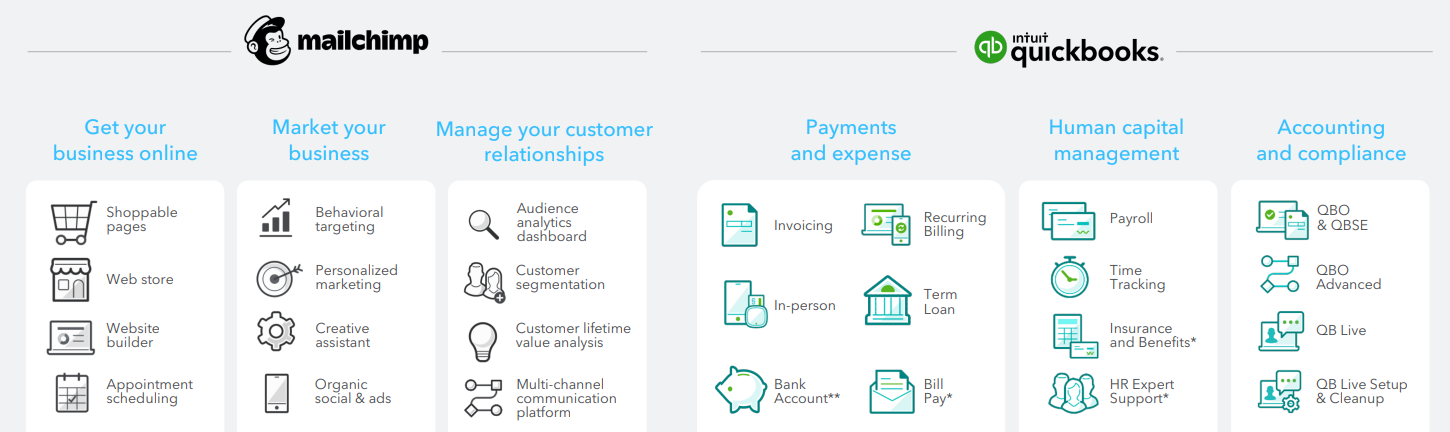

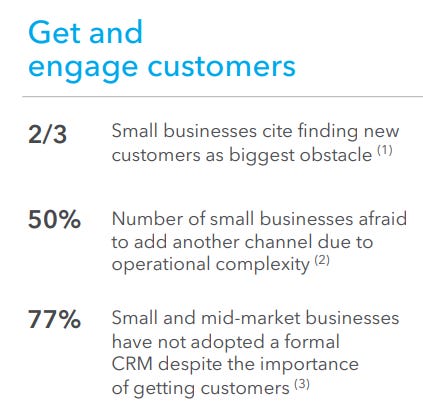

Mailchimp fue fundada en 2001 y en sus inicios ofrecía soluciones de marketing por correo electrónico. Con el tiempo evolucionó incorporando herramientas de marketing digital (páginas sociales shoppable, automatización del marketing, promoción multicanal, etc.) que permite la gestión de las relaciones con los clientes apoyándose en información predictiva orientada a la acción para impulsar el valor y la fidelidad. Algo así como un CRM para pequeñas empresas. En definitiva, Mailchimp ofrece soluciones de marketing para conseguir y conservar clientes . Cuenta con 13 millones de usuarios, 2,4 millones de MAUs y 800.000 clientes.

Mailchimp permitirá a los usuarios de QuickBooks saber realmente quién compra qué producto, cuán rentables son esas compras, tener en cuenta los clientes potenciales, etc. Al combinar los datos de los clientes y los datos de las transacciones de compra, los usuarios tendrán más y mejores conocimientos acerca de sus clientes (P&L por cliente) lo que les permitirá apalancarse en nueva información como puede ser saber a quién pueden ofrecer descuentos o dónde hay oportunidades. El racional de la compra es incrementar las capacidades para las pequeñas empresas y atacar el mid market.

El foro de masdividendos.com solo permite publicaciones de hasta 32k palabras… Puedes encontrar el análisis completo en : https://aestas.substack.com/

Si te ha gustado… ¡Suscríbete!

Cada mes compartiremos una tesis de inversión gratuita y una actualización de la cartera