Buenas tardes,

Quisiera conocer si alguno de ustedes tiene experiencia en este tipo de cuenta que oferta Interactive Brokers, Opinión, Tips&Tricks…

El caso de uso es muy sencillo… operar como “gestor” en la cuenta de familiares (en mi caso, hija). Hasta ahora, como menor de edad, tenia a su nombre fondos de inversión en R4. Ahora se quiere iniciar en el mundo de las acciones, y no se me ocurre mejor opción que IB, que además de las bajas comisiones, permite comprar acciones fraccionadas, que para una persona joven se agradece…

Mi pregunta surge porque el role de autorizado no existe, y en Interactive Brokers, requiere dar de alta una cuenta nueva como gestor familiar, que seria la cuenta master (la del gestor) de la que se pueden gestionar hasta 15 cuentas (y subcuentas) de familiares, y no se si la operativa con este tipo de cuenta cambia mucho respecto a la operativa en la cuenta individual, si es complejo, etc.

Gracias anticipadamente por sus respuestas.

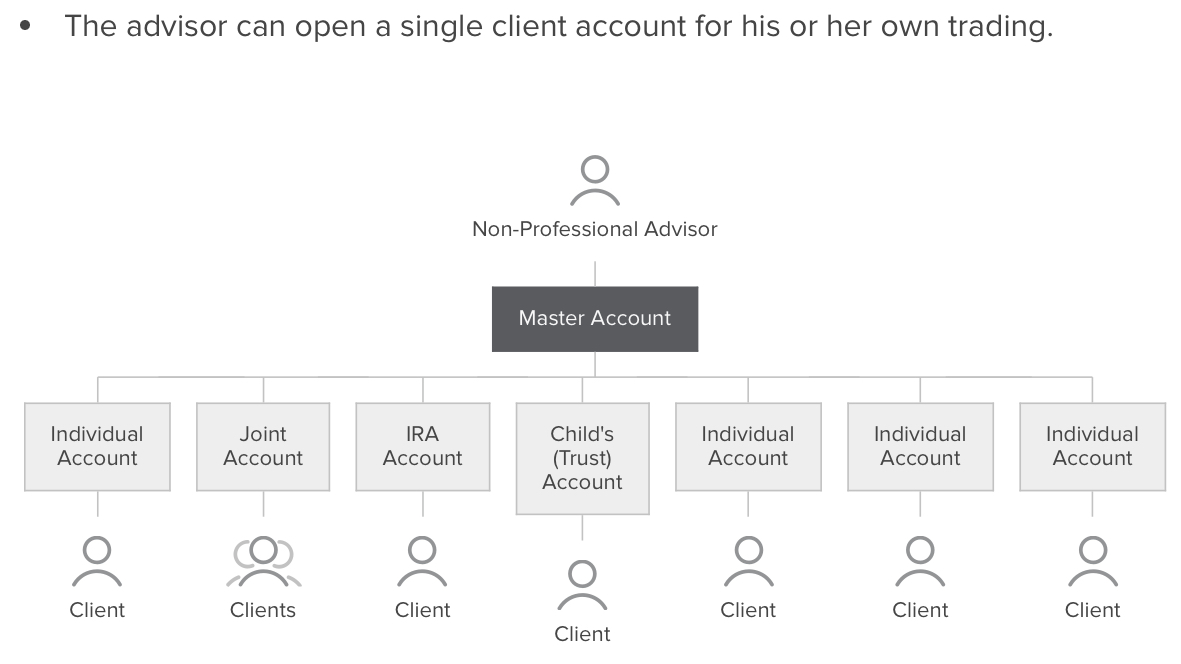

Les adjunto una foto de la estructura de estas cuentas en IB:

No he operado este tipo de cuenta.

Lo que si se es que no es posible abrir una cuenta para menores de edad extranjeros en IB.

La solución para mis hijas ha sido crear una cuenta separada de las mías donde voy comprando (yo como titular) sus acciones o CEFs y luego con la mayoría de edad, ya veremos como gestionar la cosa.

La mía ya es mayor de edad desde hace un año…

De ahí el problema. Para poder seguir gestionando su cartera, en Renta4 estoy como autorizado, pero en IB tengo que ir a ese modelo de cuenta. No tiene ningún coste, como las individuales. Ya les iré contando la experiencia.

Por cierto @Fabala , además de la cuenta de activos para sus hijas, ¿mantiene cuentas separadas para cada tipo de estrategia o gestión? Si su respuesta es afirmativa, ¿cómo las organiza? ¿IB calcula NAV, márgenes, etc agregados?

Gracias y perdone por el atraco a preguntas.

Un mismo acceso (password) para todas las cuentas

Cada cuenta en una o más pestañas especificas, para evitar errores (no puedo poner una orden para la cuenta 2 en una pestaña de la cuenta 1)

la visualización del portfolio / márgenes / extractos / etc. se puede hacer de forma agregada o de forma individual por cada cuenta

Soy uno de esos usuarios que ronda por aquí desde hace años, pero nunca se ha animado a contribuir porqué no se le ha ocurrido qué aportar que no se hubiera dicho ya.

Sin embargo, ya hace un par de años que uso una cuenta family and friends en IB, que actualmente tiene 3 subcuentas, dos individuales a nombre de familiares directos y una conjunta con mi mujer y yo mismo. Así que por fin me he animado a escribir algo:

Mi experiencia ha sido buena. La operativa es la misma que con la cuenta individual con el añadido de estar pendiente de qué cuenta está uno consultando u operando, es decir, hay que gestionar un botoncito más de los 300 que tiene IB.

En mi caso siempre opero desde el móvil. Al abrir la app veo el portfolio unificado de todas las subcuentas. A partir de ahí puedo escoger ver una en concreto o buscar algun valor para operar. En el momento de comprar o vender también aparece la opción de escoger cuenta (e importante fijarse si uno no quiere tirar de margen en una cuenta mientras tiene saldo en otra). Existe la opción de comprar “desde todas las cuentas” y que IB decida como reparte las acciones, aunque no sé como funciona exactamente porqué nunca la he usado (o puede que nunca la haya usado porqué no sé como funciona).

Para sacar los informes también resulta muy cómodo. Se puede sacar el informe de una cuenta o de varias a la vez, y en este segundo caso concatenar los informes o sacar uno solo con todos los datos fusionados.

Al entrar por la web cambia bastante el panorama respecto a la cuenta simple y la verdad es que nunca me he sentido cómodo con lo que sale. Parece que usan la plantilla para el asesor profesional, pero quitándole cosillas (como la gestión de comisiones) y queda una estructura demasiado compleja para consultar cuatro cosillas. Como cojer una avioneta, cortarle las alas y decirte que es un autobús. Solo entro en la web para mirar unos grafiquillos de “performance” para compararme con los índices, y me parece engorroso el proceso para sacarlos en pantalla.

El TWS hace dos años que no lo abro.

Espero que algo de lo que le he dicho le ayude a decidir.

Muchas gracias por su aportación @Adria. Me alegra que le resulte cómodo. Estoy en el proceso de creación de las sub-cuentas… De momento sin incidencias… lo único que no me ha gustado es que mi cuenta actual (la migrada de UK, no puede vincularse a una Friends&Family y he tenido que crear una sub-cuenta también para gestionar mis activos…y migrarlos…

Estoy estudiando el tema de las plantillas de cartera,… pero como indica es algo que para gestionar activos en 3-4 cuentas igual no tiene mucho sentido… quizá para lo s rebalanceos de cartera es más útil, porque permite definir las cantidades en porcentaje, y planificar rebalanceos con un solo click…

En la cuenta máster (la que tiene el acceso a todas las sub-cuentas) He activado la cuenta demo, y la verdad es que los señores de IB no escatiman en nada… Me la han creado con 5 subcuentas demo para que la operativa sea mas realista… Profundizaré y podré dar una opinión más formada.

Hola, a ver si me pueden ayudar los que ya trabajan con subcuentas. Sobre todo @Fabala que creo tiene una estructura como la que yo quiero montar…

Quiero ordenar un poco mi portfolio separando por pantallas(subcuentas) cada estrategia de mi cartera, como la cartera DGI por un lado, la cartera de CEFs por otro y la cartera de opciones por otro. Mi duda es si las 3 subcarteras contarían para un margen común para calcular el cushion, o no es posible y cada subartera tiene su propio margen?. Es que me ha parecido leer en algún sitio que se puede utilizar un margen dijeramos global de las 3 subcuentas.

No se puede, los cálculos de margin son independientes para cada cuenta. Yo tengo varias cuentas, aunque no hay una cuenta master sino cuentas independientes para el mismo usuario, y es muy cómodo/simple. Se opera igual que en cuentas individuales y simplemente hay que elegir la cuenta en la que quieres operar. Yo lo tengo para diferentes tipos de cuentas (ISA, portfolio margin, T-reg margin y cash) y operativas.

Lo del margin la única solución que yo he encontrado es transferir posiciones ó efectivo entre cuentas, algo que es instantáneo y así incrementar/disminuir los requisitos de margin o cushion.

Pregunto en este hilo que creo que es el adecuado. A raiz de estar participando en el curso de @Fabala , me ha surgido la idea de aprovechar para en su momento aprovechar los ahorros de mi mujer para también meterlos como base para la generación de ingresos. Y por otro lado para hacer también inversiones con ellos.

Yo ahora mismo tengo mi cuenta margin de IB desde hace muchos años y me surge la duda de si para gestionar esos ahorros, la opción que se plantea en este hilo es la correcta. Pero no sé si es mejor una cuenta gestor familiar como al que se indica o cuentas separadas usando mi mismo usuario.

Entiendo que de cara a la declaración, el usar una cuenta familiar sería lo suyo de forma que aunque yo gestione y opere todo, cada uno tengamos nuestro balance.

Inicialmente se me había ocurrido que me hiciera un ingreso a mi cuenta pero creo que eso a hacienda no le va a gustar y me lo computaría como donación o algo similar.

Desde la experiencia que ya tienen porque veo que el hilo es de hace un par de años ¿ es esa la opción adecuada?¿Es sencillo el proceso? He de decir que no he mirado nada a priori pero obviamente si me indican que tire para adelante, ya me informaré bien.

Hola,

La figura en IB es “Family & Friends Advisor” si permite amigos y familiares no directos. El límite lo marcan si eres un advisor profesional y/ cobras fees de gestión.

El interfaz de la web es diferente, y tú mandas invitaciones a los usuarios para que den de alta la cuenta bajo tu gestión, o si ya la tienen, tienen que ellos proactivamente darte la gestión a ti desde su cuenta. La cuenta advisor no opera, por lo que tú también como advisor tienes que crear o ceder una cuenta al advisor (a ti mismo) para operarla junto con el resto.

El día a día es sencillo. Los datos se mercado los das de alta en la cuenta advisor y te logas con ese usuario. Y podrás, o operar en todas a la vez o individualmente, simplemente seleccionando del desplegable la cuenta. Igual que cuando como usuario normal, tienes varias cuentas.

La diferencia es que aquí puedes seleccionar “all” en una operación, y la operación se hace en todas las cuentas, yo siempre he operado de una en una, pero si pueden hacer operaciones en bloque, rebalanceos, etc. Yo no he llegado a tanto.

Aquí hay muchos factores que influyen…depende de su situación familiar… si tiene separación de bienes o gananciales, consideraciones fiscales a nivel nacional y de las específicas de la comunidad autónoma, etc.

IB cubre todas las posibles casuísticas.

Tendré que mirarlo bien. Nosotros estamos en gananciales tributando en Madrid. No sé si me puede indicar en qué pueden influir ambos aspectos porque no había caido en ese punto. Nuestra intención es que pueda gestionar e invertir sus ahorros y la verdad es que pensaba que sería tan “sencillo” como abrir otra cuenta y ya está.

Muchas gracias por su explicación. Me ha ahorrado un rato adicional de búsqueda de información en IB, que no fue muy fructuosa en los 5 minutos que le dediqué.

Esto me parece, a priori, un tanto enrevesado. Pero quizá no sea sino porque me he acomodado a mi formato actual desde hace años, y salir de esa zona de confort me produce rechazo inicialmente. Supongo será un tema de empezar a pedalear y rodar con ello, como tantos otros en la vida.

Otra posibilidad es la de cuenta conjunta.

Hay varios tipos de estas cuentas en IB

En particular, creo que es interesante la cuenta conjunta con right of survivorship, donde en caso de fallecimiento de un titular, la titularidad pasa a la otra parte.

Bueno, pues después de revisarme un poco todo, si no estoy equivocado creo que haré lo siguiente:

Abriré una cuenta conjunta ya que veo que es la forma en IB de ser copropietarios. Al tener gananciales y el dinero que ella tiene ser ganancial pues todo queda en la sociedad. Los diferentes tipos de cuenta , quitando el “tenant in common” que legalmente no podría pasar el dienro a la pareja en caso de muerte, los otros 3 tipos no veo desde el punto de vista español ninguna diferencia significativa. Me lía esto un poco porque entiendo que esos cuatro tipos de cuenta están adaptados a la fiscalidad americana. Desde el punto de vista nuestro, digamos que dentro del regimen en el que estoy al final lo que rinda esa cuenta tributará al 50%, independientemente del tipo de cuenta conjunta ( exluyendo la que he indicado).

Lo que no sé es si sería efectivo crear una cuenta non-profesional advisor ya que veo que desde ahí se podría operar tanto la cuenta mía actual individual como la conjunta. Este punto lo tengo que mirar más porque no he visto si es posible usar ese tipo de cuenta con la mía actual. Si no puedo hacerlo , quizás no tenga sentido excepto si pensase abrirle una cuenta a mis hijos. Aquí todavía tengo mis dudas.

Yo no tengo cuentas conjuntas, por lo que no le puedo aconsejar. Lo que sí sé, que con cuentas individuales si se puede. Yo tengo 3 cuentas, y si que puedo operar fuera del paraguas del advisor. Las tengo vinculadas a un único ID y cuando entro funciona igual que en el advisor. Tiene la capacidad de operar en cualquiera de ellas, cambiándola en un selector de cuenta, sin tener que salir y entrar con distintos usuarios.

Quiero pensar que la operativa con la cuenta conjunta es igual.

Puede llamar y preguntarlo.

Lo miraré. Al final las cuentas conjuntas es una forma de tener 2 titulares para una cuenta, que a todos los efectos es lo que necesito. Si además puedo acceder a ellas desde mi usuario actual es lo que necesito. Tener una cuenta advisor por encima no sé qué ventajas me podría aportar con esas dos cuentas. No sé si en el caso de que abra cuentas a mis hijos y lo hiciese con IB tendría alguna ventaja. Pero ahora mismo no soy capaz de verlo.

¿Como funcionan las cuentas en Interactive Brokers?

Por ejemplo, tengo una cuenta actualmente orientada a operaciones con opciones financieras y quiero crear otra cuenta para crear una cartera de dividendos crecientes.

Pero además me gustaría que los activos de la cuenta de dividendos crecientes se pueda utilizar para el margen de la cuenta de opciones financieras. ¿Es posible?

Principalmente, quiero algo como que los informes de Interactive Brokers estén separados por tipo de cuenta pero el capital total sirva para el margen.

O priorizando el margen compartido, ¿se pueden hacer informes separando los ingresos/rendimientos/operaciones de las acciones/ETFs de dividendos de las operaciones con opciones financieras?