Estimados les comparto unas notas de research inicial propio.

Inmode. Empresa Israelita de IPO reciente (07/19) cotizando en el Nasdaq (INMD).

Sector Equipamiento Médico. La compañía fabrica y comercializa equipos de cirugía estética no invasiva por tecnología de radio frecuencia, alternativa a la tradicional de láser.

Voy a empezar esta nota por el perfil financiero pues fue el que me movió la curiosidad a entrar mas a detalle.

Perfil Financiero:

Capitalización = 1.400M (Cotización +/- 35usd). Deuda Neta = – 200M. EV = 1.200M

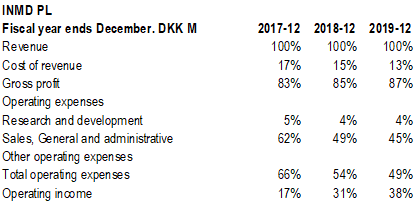

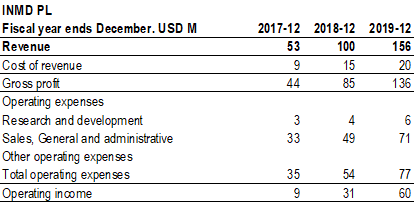

Hay apenas un histórico de 3 ejercicios completos (2017/2019). Ingresos 50M (17), 100M (18), 150M (19).

De entrada, me llamo la atención que en el primer año (17) el margen de FCF era ya del +15%, +30% (18) y +37% (19). Es difícil encontrar start ups que sean rentables desde el primer momento. Tasas de conversión de efectivo entorno al 100% cada uno de los 3 años.

Márgenes operativos de calidad:

ROIC del 40% el 2019, primer año que la cifra de Capital Invertido es ya significativa con la inclusión de los fondos de la IPO en Balance. Y FCF de 58M ya el 2019.

Sacando una “cuenta de la vieja” rápida el EV/FCF (19) anda en x20 = 5% FCF Yield. Inferior al del conjunto de su sector y llamativo para una small cap de (teóricamente) alto potencial de crecimiento.

Dado el poco histórico disponible aún, no voy a modelar proyecciones pues el margen de error es muy alto.

Comentar que el único Guidance que la empresa ha dado es el compromiso de mantener a futuro un 85% de Margen Bruto. El señalar que los niveles actuales de R&D le permiten añadir 50M anuales de Ingreso (reservándose la opción de incrementar inversión en R&D con recursos propios). Y por último estimar que la afectación COVID 2020 será, el peor de los casos, obtener Ingresos no inferiores a los obtenidos el 2019.

Con esos apuntes entiendo que cada quien puede hacer un par de cálculos de servilleta.

Perfil de la Compañía:

Cuenta con 5 patentes tecnológicas y 18 procedimientos aprobados por la FDA US.

La American Society for Aesthetic Plastic Surgery (ASAPS) estima en 6.6B (2.018, +11% sobre 2.017) el tamaño de mercado de procedimientos de cirugía plastica, únicamente en US.

Su mercado objetivo es el profesional entre especialistas de cirugía plástica, dermatología y oftalmología. Hay +100.000 Cirujanos plásticos en US y +200.000 a escala mundial en diferentes especialidades (Ginecología, Oftalmología, Estética, Dermatológica).

Cuenta con una base instalada a Q1/20 de 5.300 equipos (3.000 de ellos en US) y su red de distribución abarca ya +50 países. Geográficamente obtiene el 80% de sus ingresos en US.

Factores de crecimiento del mercado en los próximos años: envejecimiento poblacional en occidente y la reducción cada vez mayor en el coste de los tratamientos estéticos/plásticos lo que redunda en su popularidad de demanda.

Management:

Los fundadores y fondos originales de VC siguen teniendo aproximadamente el 40% del Capital.

El perfil de fundadores y management es eminentemente técnico, Cirujanos, Físicos e Ingenieros con experiencia previa en empresas del sector.

Hay todavía muy poca trayectoria para poder tener una idea amplia, pero me quedo con dos apuntes de la última presentación de resultados trimestrales Q1/20 y ya en plena psicosis de efectos pandemia. 1. Confirman decisión tomada de mantener todos los puestos de trabajo. 2. Confirman decisión de no acudir a las facilidades de liquidez (PPP) ofrecidas por el gobierno US a empresas al entender que esa es su responsabilidad social con su base de clientes y no competir con ellos por esos fondos.

Espero con estos breves apuntes haber despertado lo suficiente su curiosidad como para que sigan investigando sobre ella https://inmodemd.com/investors/

Si llegaron hasta aquí en su lectura, agradecerles enormemente su tiempo y atención. Les mando un cordial saludo.

y a la luz de todas estas dudas prefiero no complicarme y pescar en otros lados.

y a la luz de todas estas dudas prefiero no complicarme y pescar en otros lados.

nunca llegue a tener convencimiento suficiente en la ventaja tecnológica como para tomar riesgo en ella.

nunca llegue a tener convencimiento suficiente en la ventaja tecnológica como para tomar riesgo en ella.