Originalmente publicado en: IngenierÃa e inversión, similitudes y reflexiones respecto a las hipótesis de inversión. – Alea jacta est

Queridos amigos,

Como introducción al blog me gustaría hablarles de los fundamentos básicos del cálculo de estructuras ya que muchas veces me pregunto como puede ser posible que existiendo tantas edificaciones (y otro tipo de infraestructuras de cálculo más complejo como viaductos) no vemos más a menudo estructuras colapsar o no cumplir los llamados «Estados Límite de Servicio» (aquellos que al superarse hacen que la estructura no cumpla determinados requisitos de funcionalidad, comodidad o aspecto).

Les aseguro que estas reflexiones no se deben a que me aburra y es que se quedarían perplejos si supiesen el porcentaje de arquitectos o ingenieros con conocimientos cuasi nulos o muy deficientes en lo que a diseño estructural se refiere.

No obstante, esto es similar a lo que pasa en otros campos, como la medicina, ya que en la etapa profesional cada uno se especializa en determinados aspectos particulares. Pero si les aseguro, que he visto en algunos proyectos constructivos burradas tremendas en lo que cálculo estructural se refiere.

Al hilo de lo que antes comentaba, y como se expone en diferente normativa como la EHE-08 para el cálculo de estructuras de hormigón existen dos conceptos básicos para el diseño de éstas:

1. Se mayoran las acciones sobre las estructuras.

2. Se minora la resistencia del material (hormigón, acero, etc.).

Así pues, imaginemos un pilar sometido a unas cargas verticales (P):

Vamos a hacer un ejercicio tremendamente simplificado. Supongamos que tenemos un peso propio (carga permanente) de 10 tn y una carga variable de 5 tn.

Así pues, la carga permanente (de la que existe mayor conocimiento) se mayora por 1,35, mientras que para la carga variable utilizamos un coeficiente de 1,50 (ya que existe mayor incertidumbre).

Si consideramos las acciones sin mayorar, la carga total sobre el pilar sería de 15 tn (10 tn + 5 tn), mientras que mayorando las acciones tenemos 21 tn. Es decir, hemos aumentado un 40 % el valor de las cargas que actúan sobre la estructura.

Por otro lado, y suponiendo que el pilar es de hormigón con resistencia característica 25 N/mm2, debemos minorar la resistencia aplicando un coeficiente de seguridad de 1,5. De este modo, la resistencia de cálculo para el hormigón sería de 16,66 N/mm2, lo que supone decir que el hormigón resiste un 67 % de su resistencia característica.

Como ven, el cálculo de estructuras, en origen supone una metodología bastante conservadora ya que antes de nada hemos supuesto que:

- Las acciones sobre la estructura son mucho mayores de lo que son en realidad, siendo factores como el peso del hormigón aspectos muy conocidos.

- La resistencia característica del hormigón es mucho menor de lo que realmente supone.

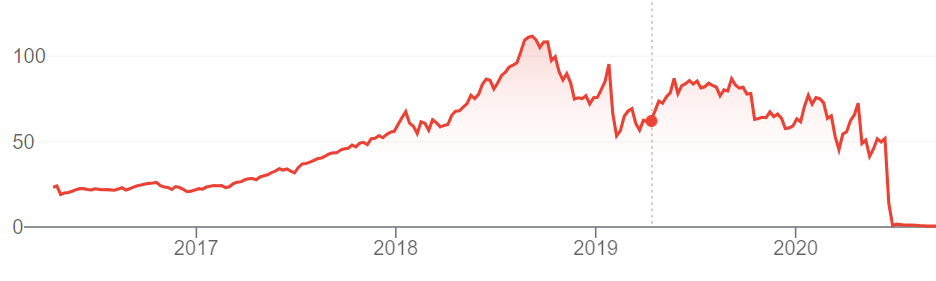

Así pues, a la hora de invertir en cualquier acción o a través de cualquier otro vehículo no puedo evitar pensar en los fundamentos del cálculo de estructuras más arriba expuestos, ¿Cómo de conservadora es la tesis de inversión? Y estos precisamente son los aspectos que me hacen alejarme de determinados activos por mucho que suban y es que un edificio se mantiene en pie hasta que deja de hacerlo, el colapso de la estructura supone un fallo irreparable.

No importa cuando pueda subir una acción (o cualquier otro activo), si el proceso de valoración no es consistente puede pasar (y digo puede) esto:

Con lo cual, desde esta silla, les animo a hacer de su proceso como inversores un proceso lo más consistente posible ya que con el paso de los años esto será garantía de un resultado satisfactorio, independientemente de que se puedan cometer errores por el camino.

Con todo, en este primer post, les animo a que intenten hacer el «máximo daño» a las acciones que poseen (o que pretenden poseer), minoren el crecimiento y las ventajas competitivas y mayoren los riesgos existentes.

Mucho cuidado con la valoración de empresas mediante múltiplos, ya que casi siempre tienen una gran dispersión. Los múltiplos son útiles en una segunda fase de valoración, una vez realizada la valoración por descuentos de flujos, ya que una comparación con los múltiplos de empresas «comparables» permite calibrar la valoración realizada e identificar diferencias entre la empresa valorada y las comparables, así como calcular el valor terminal en una valoración por descuentos de flujo,…

Aunque de esto, hablaremos otro día….

Saludos.

Estructurero.

.

.