Si son REITS. Aquí, @AntonioRRico creo que nos puede ilustrar mejor que yo.

De verdad, estos hilos son pura sabiduría condensada. Gracias a todos!! Impresionante

Estáis tocando muchas dudas que yo tb tengo y aportando puntos de vista que ni me había planteado. Olé!

4 Me gusta

15% …

Ahora no tengo acceso al PC y era necesario tener Adobe Flash Player, cosa que no tengo ahora disponible con el IPad. Creo recordar que era accediendo a través de este camino ( ver Home/our SOLUTIONS/ indexes/ …)

1 me gusta

Réstale un 4,5% de dividendo, aún así es buena rentabilidad. Yo creo que son empresas para comprar cuando viene una crisis del ladrillo, que como bien sabeis es un sector completamente cíclico.

Si están interesados en REITs americanos les recomiendo leer los análisis en Seeking Alpha de Brad Thomas. También tiene un episodio de podcast interesante en SureDividend de introducción a los REITs. Es coleguita y fanboy del señor Donald Trump, pero por lo demás parece buena gente y cubre casi todo REIT viviente en USA. Tiene un libro y un sitio web como todo quisqui, pero con los análisis de SA la verdad es que son una buena introducción al REIT que quieran.

El tipo tiene un acrónimo imitando al SWAN, que llama DAVOS, se supone que sería el portfolio total en REITs americanos para dormir tranquilo y cubrir todos o la gran mayoría de sectores posibles en REITs:

- D: Digital Realty Trust…centros de datos.

- A: American Tower…torres de comunicaciones.

- V: Ventas…salud.

- O: El que ya han mencionado Realty Income, que seria net lease.

- S: Simon Property Group, centros comerciales.

11 Me gusta

Dejando a un lado el carácter y la calidad del criterio de este señor que a unos podrá gustar más o menos… A partir del minuto 40 aprox. comenta lo que hemos estado hablando sobre vivienda vs usar el dinero para otra inversión y toca los temas:

- Propiedad, banco vs comprador (passive income or active income? asset or liability?)

- Población generacional, viéndose reducida, por lo que no se prevee una subida como en el pasado

- Ventaja del interés compuesto y libertad que otorga frente a la rentabilidad de la vivienda y el tiempo personal que se invierte…

- REITs, introducción, tipos de REITS, oportunidades que ofrecen, dividendos…

Personalmente me ha parecido interesante

https://www.youtube.com/watch?v=hzFl0uDwAQY&t=6065s

4 Me gusta

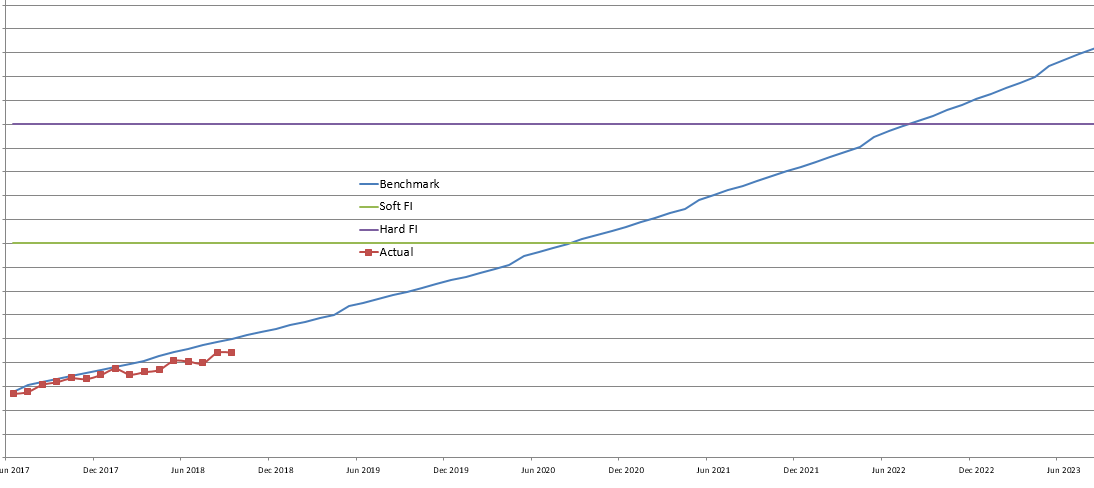

Actualización mensual de mi posición en el camino hacia la independencia financiera. Mi patrimonio se queda clavado en el sitio, fruto del mediocre año value, mientras el benchmark continúa alejándose.

5 Me gusta

Se cruzará con el benchmark, estoy seguro.

Gracias por el trabajo que te has pegado. Estoy también este año por el estilo.

De no ser por Índices USA y las cosas Growth USA y Midcaps Euro, estaría en negativo, fijo.

1 me gusta

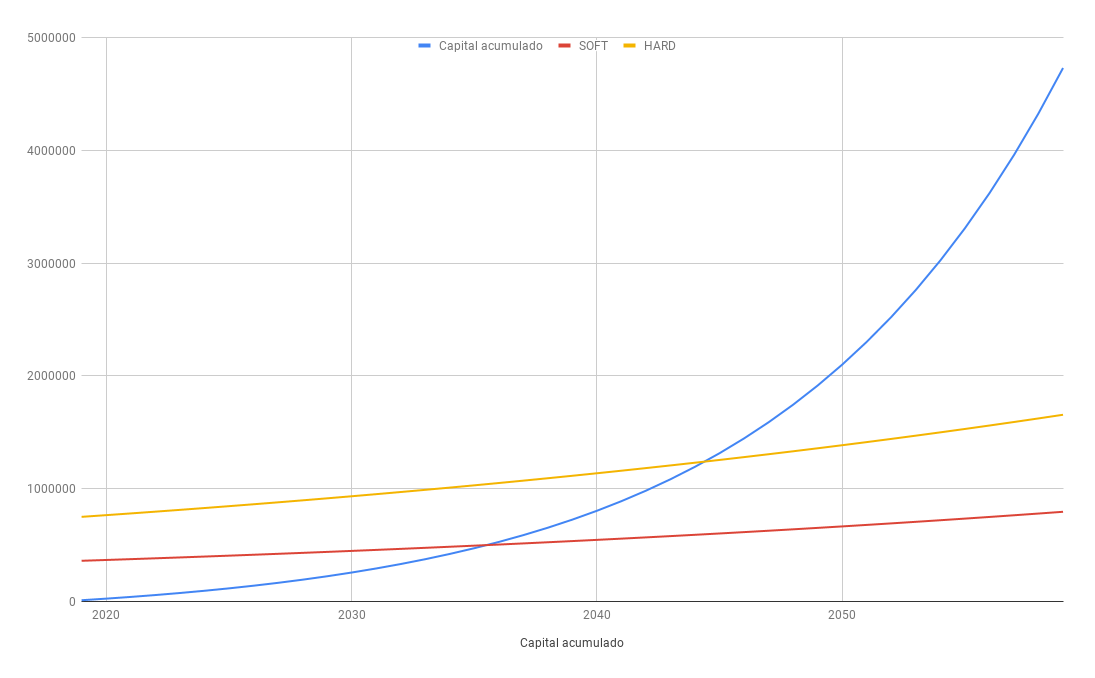

Basado en sus graficas, me estoy permitiendo la licencia de hacer una hoja de calculo rapida en drive para que la gente pueda bichear un poco.

Tras un rato en ella, he decidido pasarme al excel de toda la vida, por que google sheets me es mas hostil.

Espero poder subir algo interesante mañana.

Algo asi estaba quedando

Se pueden editar estas opciones (pongo entre parentesis las que estan puestas en la grafica):

1. Capital inicial (10k €)

2. Aportacion mensual (1k €)

3. Inflaccion media anualizada (2%)

4. CAGR sin descontar inflaccion (9%)

5. IndFin SOFT (1200€)

6. IndFin HARD (2500€)

7. Impacto en la cartera de la independencia financiera, es decir, qué trozo(%) de la tarta te querrias comer cada año desde el momento en que dejes de trabajar (4%)

11 Me gusta

¡Gracias por los ánimos e igualmente! ¡esa es la actitud!

Un año mediocre como este no hace sino testarnos. En el largo plazo todos estos fondos value españoles fundados hace poco deberían enderezar el rumbo. No obtante me estoy descargando el último libro de Ray Dalio y creo que él no es tan optimista

A menudo pienso que esto de invertir a largo plazo es estar insatisfecho con los retornos la mayoría del tiempo y de uvas a peras llevarte una sorpresa. Además el arreón lo pega cuando menos pendiente está uno de su cartera.

3 Me gusta

Muchas gracias.

Seguro que toda la comunidad, no sólo yo, le agradecerá mucho la hoja. Además parece más completa que la mía por cuanto tiene en cuenta el efecto de la inflación en la cifra de independencia financiera (no es una cifra fija, como en mi caso).

1 me gusta

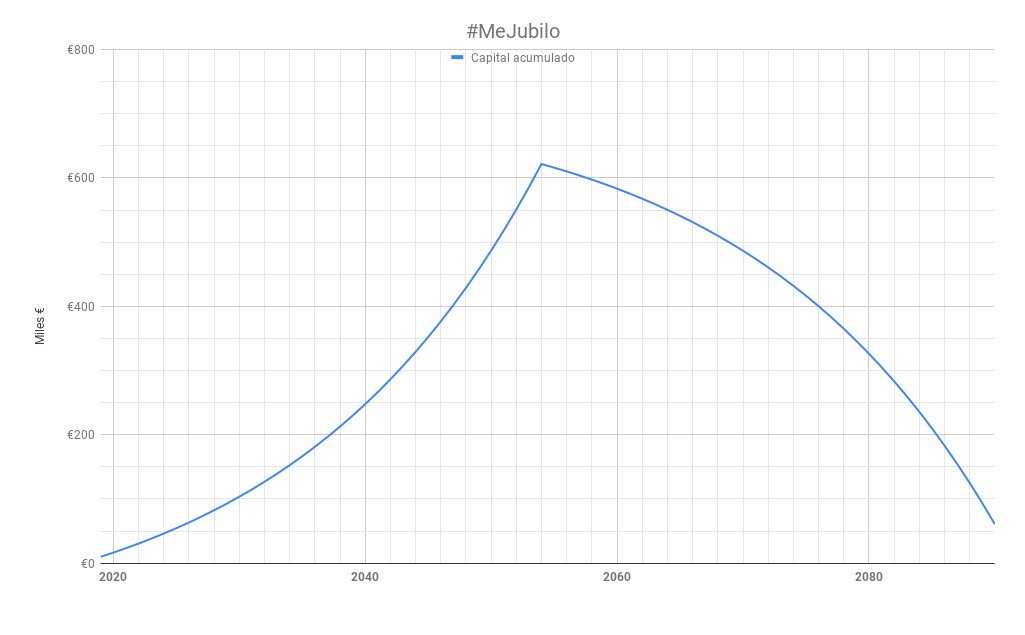

Pues aquí está la #MeJubilo 1.0

Espero encuentren ustedes errores para mejorar la herramienta.

He añadido otra funcionalidad a la herramienta.

Se trata de un calculo de “mi inversion es mi pension”. Donde indicamos nuestras inversiones hasta que llega la edad de jubilacion y dejamos de aportar para empezar a sacar una cantidad fija mensual.

Toda la grafica está afectada por la inflaccion, consecuentemente, la cifra que se estipula como retirada mensual no debe estarlo. Habría que indicar la cantidad de poder adquisitivo actual que querremos tener en el futuro.

ESTA HERRAMIENTA ES MUY MUY SUBCEPTIBLE AL MOMENTO DEL CICLO ECONOMICO DE NUESTRAS INVERSIONES/DESINVERSIONES

Prudencia y cautela con los numeros usados y con los resultados obtenidos. Usese una mentalidad de “worst case scenario” tanto como para interpretar como para introducir datos

14 Me gusta

Efectivamente aunque unos fondos lo hagan mejor que otros, el mercado nos pone a prueba emocionalmente cada cierto tiempo pero debemos ser racionales en nuestra expectativa, nuestro conocimiento de los vaivenes del mercado y los plazos de ejecución de nuestra estrategia.

Los científicos encuentran cada vez más pruebas de que estamos diseñados por la madre naturaleza para engañarnos a nosotros mismos.

Los acontecimientos pasados siempre aparecerán menos aleatorios de lo que fueron.

En los mercados la probabilidad no es un término matemático sino la aceptación de falta de certidumbre de lo que va a pasar. En el casino la probabilidad son matemáticas.

1 me gusta

Ya puede consultar la hoja #MeJubilo 1.0

He añadido el pago de impuestos a la parte de calculo de ahorro de jubilación (sobre el total del capital retirado, se que es incorrecto pero no quiero sobrecomplicar de momento los calculos. Esto añade aún mas “worst case scenario” a los calculos)

Por hoy creo que voy a dejar reposar la herramienta a ver que va opinando la comunidad de ella.

Les recomiendo que hagan una copia o la descarguen. Si desean hacer alguna participación, escribanme por aqui.

3 Me gusta

¡Animo! La bolsa no nos da nada parecido a un salario mensual, en ella lo que no se consigue en dos años se logra en dos meses.

1 me gusta

Hola Pcas.

Quizá te interese esta herramienta:

Tiene en cuenta la fiscalidad de cada producto: planes de pensiones y fondos de inversión o acciones mantenidas hasta el infinito, también la inflación etc…

7 Me gusta

Interesante. Soy un inversor de alto riesgo ya que soy joven pero sigo el mismo esquema. Aunque yo estoy muy diversificado.

Lo que hago es crear 10 fuentes de ingresos cada mes del año me centro en una fuente y luego cada 15 días hago mantenimiento de las anteriores.

Dos meses descanso.

Así lo hago yo.

Mi retorno anda desde el 50% al 100%.

Ya que cada inversión tiene sus ciclos y sus límites. Hay negocios que por muy bien que funcionen no se les puede meter liquidez infinita.

Si solo haces fondos me parece mucho un 12% para sacar esto debes ver la media de diez años y aun así debes tener claro que resultados pasados, etc…

Cuanto más simple mejor. Así es como funciona todo para mi.

1 me gusta

Es el problema que tiene tirar gráficas lineales (o exponenciales) con rendimientos anuales constantes. Y luego que entiende por corto plazo.

Como le comenta @Herradura.Azul los rendimientos aquí son poco constantes.

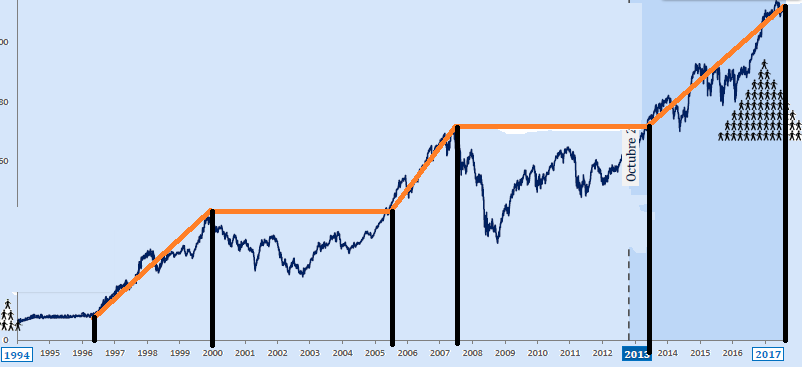

La paciencia es algo que hay que practicar y recordar que puede ser necesaria bastante más de la que uno cree. No se trata de estar insatisfecho porque los retornos a corto plazo no son los que esperábamos sinó que los retornos a corto plazo, si uno decide invertir realmente a largo, son una indicación más que dudosa de lo que realmente es nuestro objetivo, los retornos a largo plazo. De hecho los retornos a corto plazo suelen ser una tentación de desviarse del camino y de tomar malas decisiones, simplemente porque parece que a corto plazo está funcionando algo mejor.

Le dejo un gráfico de Lierde, no para que invierta en ella, sinó para mostrar la forma peculiar de los retornos, como hay épocas donde se consigue realmente una rentabilidad estratosférica y otras donde al final del periodo no se ha sacado nada de rentabilidad. La suerte es que las primeras etapas suelen recompensar las segundas.

No pretendo predecir ciclos ni sugerir que sea mejor intentar no estar en el mercado en las épocas complicadas. De hecho intentando evitar las segundas épocas lo que es más fácil conseguir es quedarse sin buena parte de la rentabilidad de las primeras. Tampoco que la duración sea de x años. Tan solo que hay que tener la paciencia para sobrellevar bien las etapas complicadas para obtener lo que proporcionan las buenas. Y uno de los factores principales para ello es tener un marco temporal amplio.

13 Me gusta