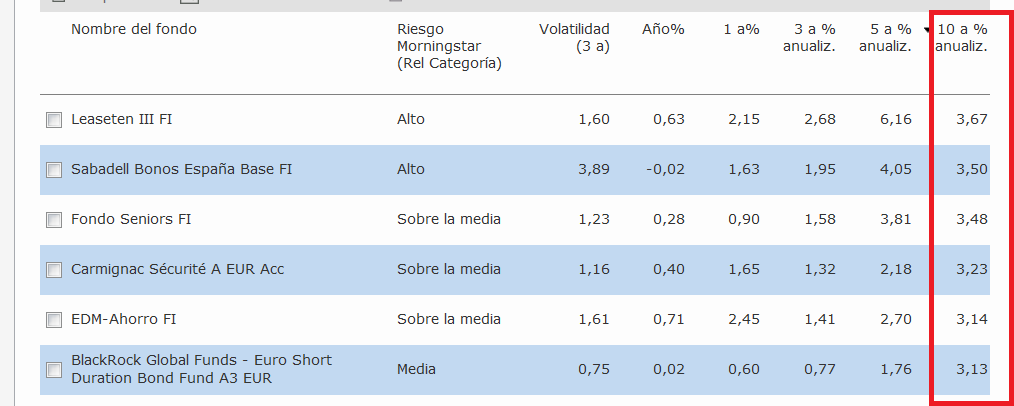

Tan sólo unas reseñas de lo que se comentó el pasado jueves en la Fundación Rafael del Pino, en la III JORNADA DE FINANZAS PERSONALES E INVERSIÓN: ‘UNA SOCIEDAD DE PROPIETARIOS’, UNA DÉCADA DESPUÉS.

Nunca había ido a una sesión de este tipo, y de hecho por motivos de trabajo sólo pude atender la parte final dónde se realizó una mesa coloquio con los Asesores del Fondo de Inversión True Value ( Alejandro Estebaranz y Jose Luis Benito), así como Pablo B, de relación con inversores de Amiral.

Si escuché la parte final de la sesión anterior, llevada a cabo por Por J.I. Castillo, director del máster de value investing y teoría del ciclo del centro de estudios OMMA, y que según su charla y símiles, parece muy aficionado entre otras cosas, al fútbol.

Aparte de comentar que ciclos y que tipo de estadios macro (muy relacionados con la inflación, deflación, reflación, estanflanción…) son los más convenientes, o los que más se ven afectados según que tipos de inversión se trate.

La parte más interesante, desde mi punto de vista, fue la conclusión final de tener una “Cartera Permanente” a lo Harry Browne, una idea que aquí @Ruben1985 nos tiene muy acostumbrados a tener en cuenta, y a considerarla casi como el “lugar y refugio de la liquidez”.

En el turno de palabras, se preguntó si el IBEX estaba caro actualmente, y se contestó que si se miraba el PER “estático”, estaríamos hablando de estar en la media histórica de 14-16 veces; pero que si lo proyectamos a 10 años, quizás el PER bajaría a entorno de 11x, debido a que el crecimiento esperado hace que “el PER te persiga”, y lo que hoy compras a PER 18x, son precios que dentro de 2 años son PER 12x.

Y entonces volvió a ocurrir lo de siempre, se sacó el tema del IBEX, que si había cotizado a 16.000 a finales de 2007, y que ahora estaba en 10.400 y que había margen de subida. Pedí turno de palabra para rebatir semejante “irrealidad”, sobre todo porque en el lugar dónde me encontraba sentado al final de la sala, entre los muchos participantes (muchos de ellos parecían gente joven estudiantes de ADE, Económicas, etc), asentían con la cabeza y comentaban que “hasta que se vuelvan a ver los 16.000 del IBEX pasará mucho tiempo, etc etc.”.

Y bueno todos esos comentarios que se suelen oír, de personas que no están aún muy poco metidas en el mundo de las finanzas y mercados, y están aprendiendo. El caso es que por tiempo, no pude aclarar el tema, y pensé que lo podría dejar para más tarde si había ocasión.

Extraña que algo tan obvio para alguien relacionado con los mercados, se pusiera como un ejemplo comparativo que nada tiene que ver con la realidad. Uno ya duda de por qué se hace, porque entiendo que por desconocimiento no será…

Luego intervinieron los antes mencionados de True Value y Amiral, en una mesa que fue muy amena e interesante. Todos pusieron de relieve la idoneidad de invertir a largo plazo y no tanto en Value Investing porque fuese la mejor filosofía de inversión, sino porque hay que hacer las cosas CON SENTIDO COMÚN.

Alejandro Estebaranz comentó la idea de cómo invertir a largo plazo reduce el riesgo y aumenta las opciones de rentabilidad. Así como su impresión de que aunque pueden venir baches bursátiles como los de principios de 2016, lo normal es que incluso a 5 años, las cosas vayan razonablemente bien.

Jose Luis Benito, comentó con acierto la situación Fiscal en España, y como por medio de impuestos, ya sea en trabajo, compra o ahorro, el Estado te mete la mano en el bolsillo de cualquier forma.

Pablo Bernal hizo reseña de tratar de mantener la calma a la hora de invertir a largo plazo y no correr por miedo o detrás de los precios. Por lo general si una persona hace Timing o gestiona su patrimonio atendiendo a sus emociones de cómo va a ir el mercado, termina perdiendo muchos puntos de rentabilidad con respecto a los índices.

Hablando de índices, también se comentó que el problema de la gestión pasiva, puede hacer una rueda de autocomprarse por tamaño, haciendo que se compre más lo que más sube y viceversa. Con lo cual, estar fuera de esa máquina que va sola, es posible que tenga mayor valor a la larga. Porque al final, (como decía Fernando Bernard de Azvalor no hace mucho), TODO TIENE UN PRECIO Y ALGUIEN VIENE A PONERLO.

Alguna cosa más se comentó al respecto. Al final otra pregunta al respecto del IBEX y de los famosos 16.000 puntos, hizo que saltara del asiento para pedir aclaración, pero ya Alejandro Estebaranz comentó al respecto el detalle. Aunque si dije que ajustado a los días de hoy, estaríamos en 17.000 puntos. Otra cosa son las comisiones, los costes de oportunidad, etc…

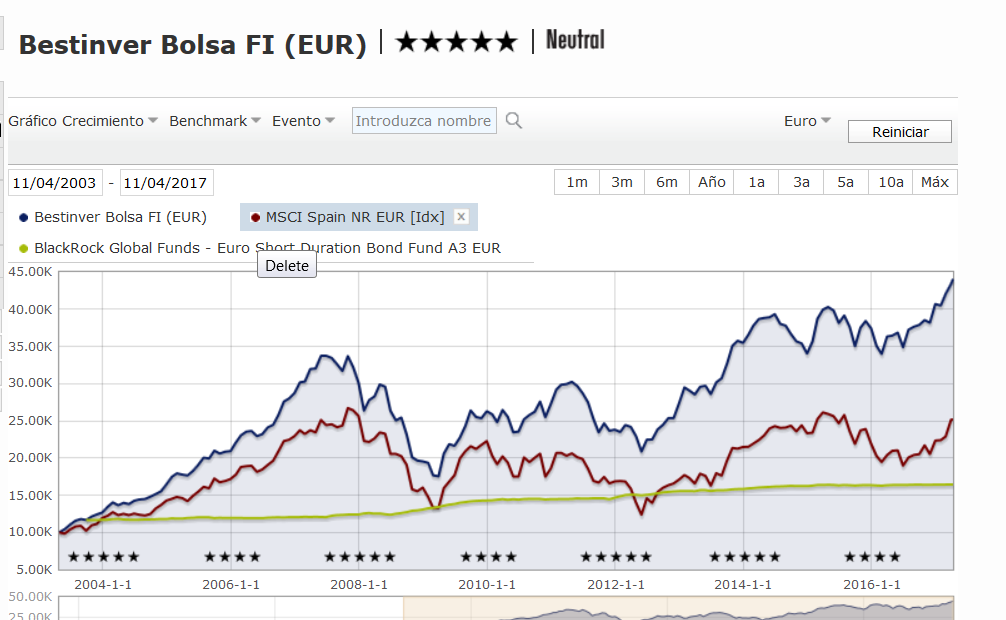

Pablo me comentó a la salida que los fondos de Amiral, serán distribuidos por AdBank sin coste para el cliente, y desde True Value, comentaban la posición de UMANIS, que tanto ha subido estos días como una posición en la que han tomado lo máximo que puede tener el fondo, y que si fueran personas particulares, no tendrían duda en tener el 20% de la posición de una cartera en la misma.

, LIND, TXN, WMT, Nestlé…(en España Enagás y Red Eléctrica han funcionado toda la vida).

, LIND, TXN, WMT, Nestlé…(en España Enagás y Red Eléctrica han funcionado toda la vida).