Te agradezco tu opinión, sin duda este tipo de fondos tan “peculiares”, deben ser analizados con lupa, no dar nada por sentado, y dejarles que demuestren (o no) sus promesas.

Te recomiendo de verdad que le eches un vistazo al dossier, para que hablemos con datos concretos de los fondos subyacentes y su historial. Por supuesto, nada garantiza que un fondo que lleva dando un 13% anual desde 1977, siga dándolo en el futuro. Pero eso se aplica a todo tipo de activo, desde un simple indexado, a un ETF temático, o cualquier fondo de gestión activa que todos conocemos (Cobas, Numantia, Horos, Hamco…) el clásico “rentabilidades pasadas no garantizan…”, si se puede aplicar a todos los activos que existen en el mundo (hasta a las Letras del Tesoro, que pueden impagar en casos extremos) en realidad no es un argumento válido para criticar algo concreto, ya que es una tautología universal.

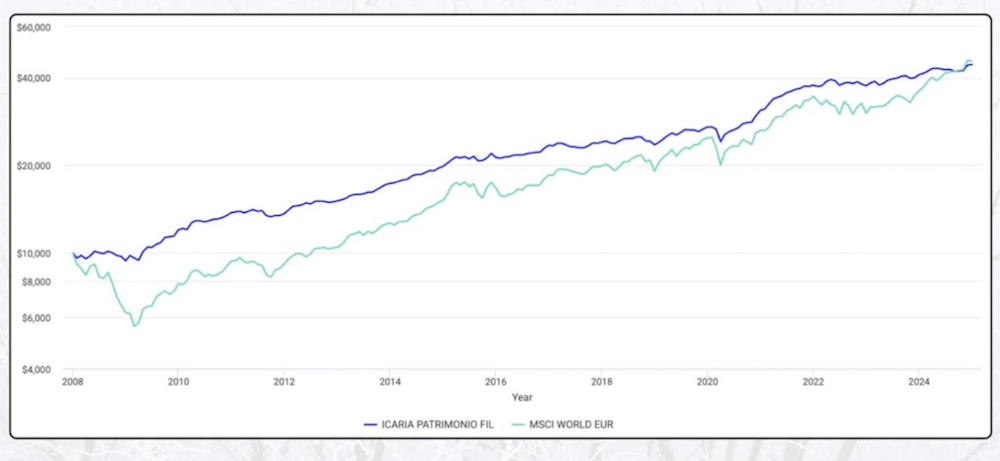

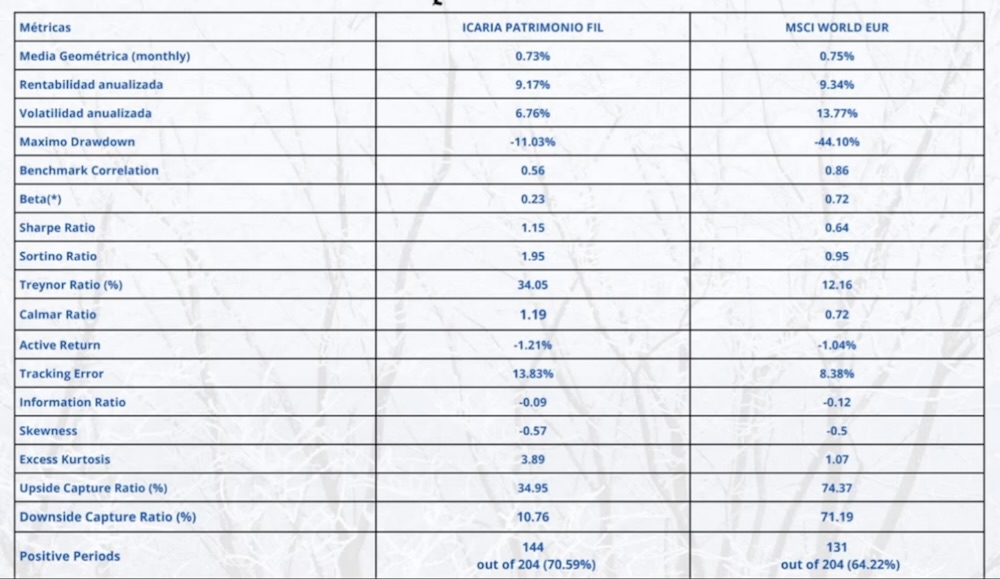

Con respecto a la volatilidad, en el dossier deja claro que la comparativa con el MSCI World es a igualdad de condiciones. Es decir, volatilidades mensuales del MSCI World EUR. Así que por ese lado, veo que se ha hecho un buen trabajo comparativo en cuanto a volatilidad y drawdown.

Sigue siendo un fondo que no aspira a batir al MSCI World cada año de forma sostenida, en absoluto, sino que su objetivo es, comparando “de igual a igual” (valores mensuales) obtener la mitad de volatilidad y menos de un tercio del drawdown, mientras que se acerca a una rentabilidad NETA media mensual del 0,6% o 0,7% (que por ahora va dando).

Te aseguro que si analizas el listado de los fondos que lo componen, uno a uno, incluso los fondos de la parte más conservadora, te parecerá perfectamente viable (desde Valvest Steady Income Fund, a Horizon Capital Fund, BlueOrchard, CatBonds y demás fondos conservadores), no sólo por sus métricas históricas, sino por el PER de sus activos (mucho más baratos que los índices actuales).

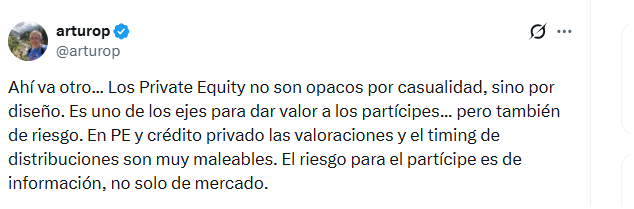

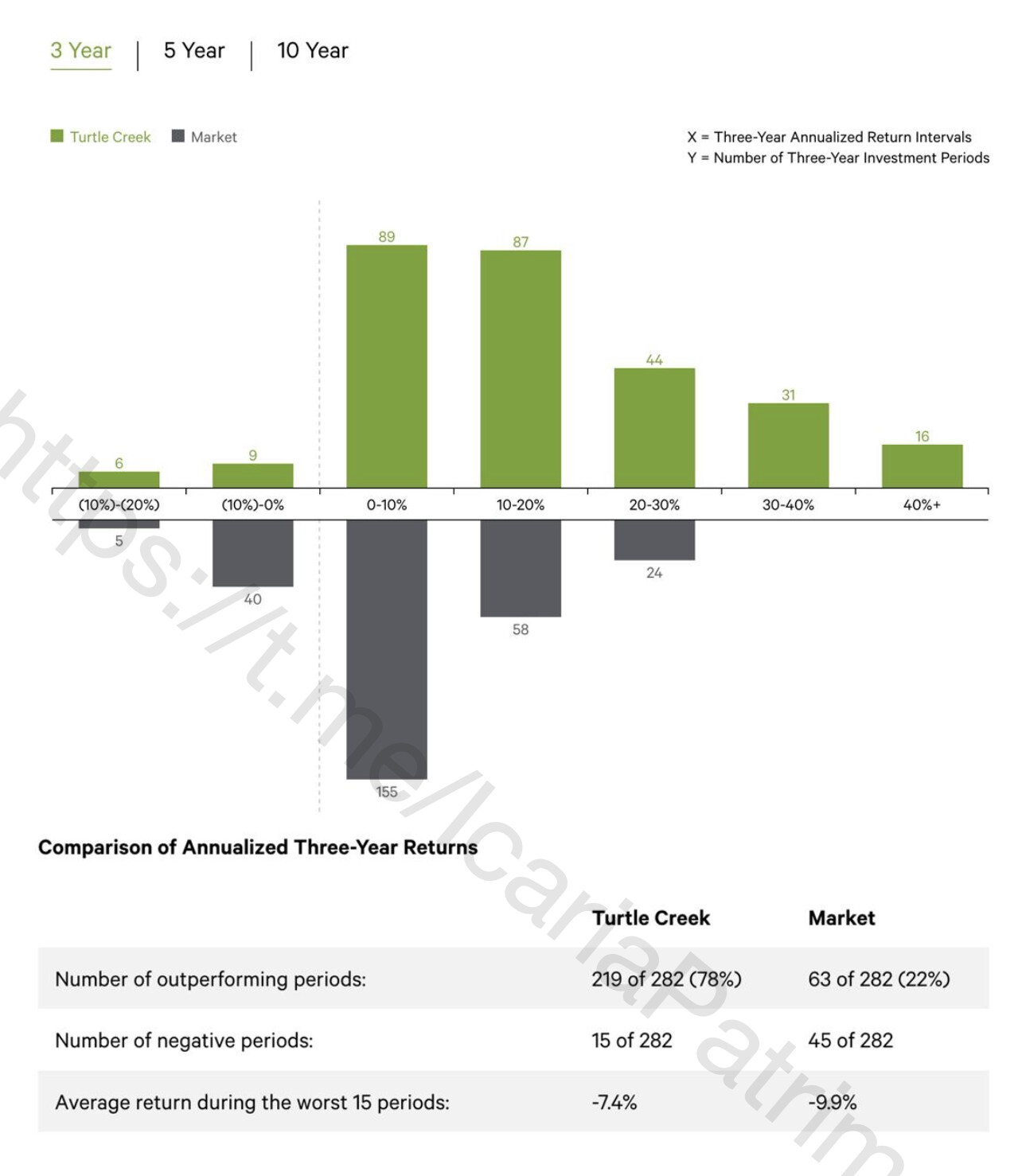

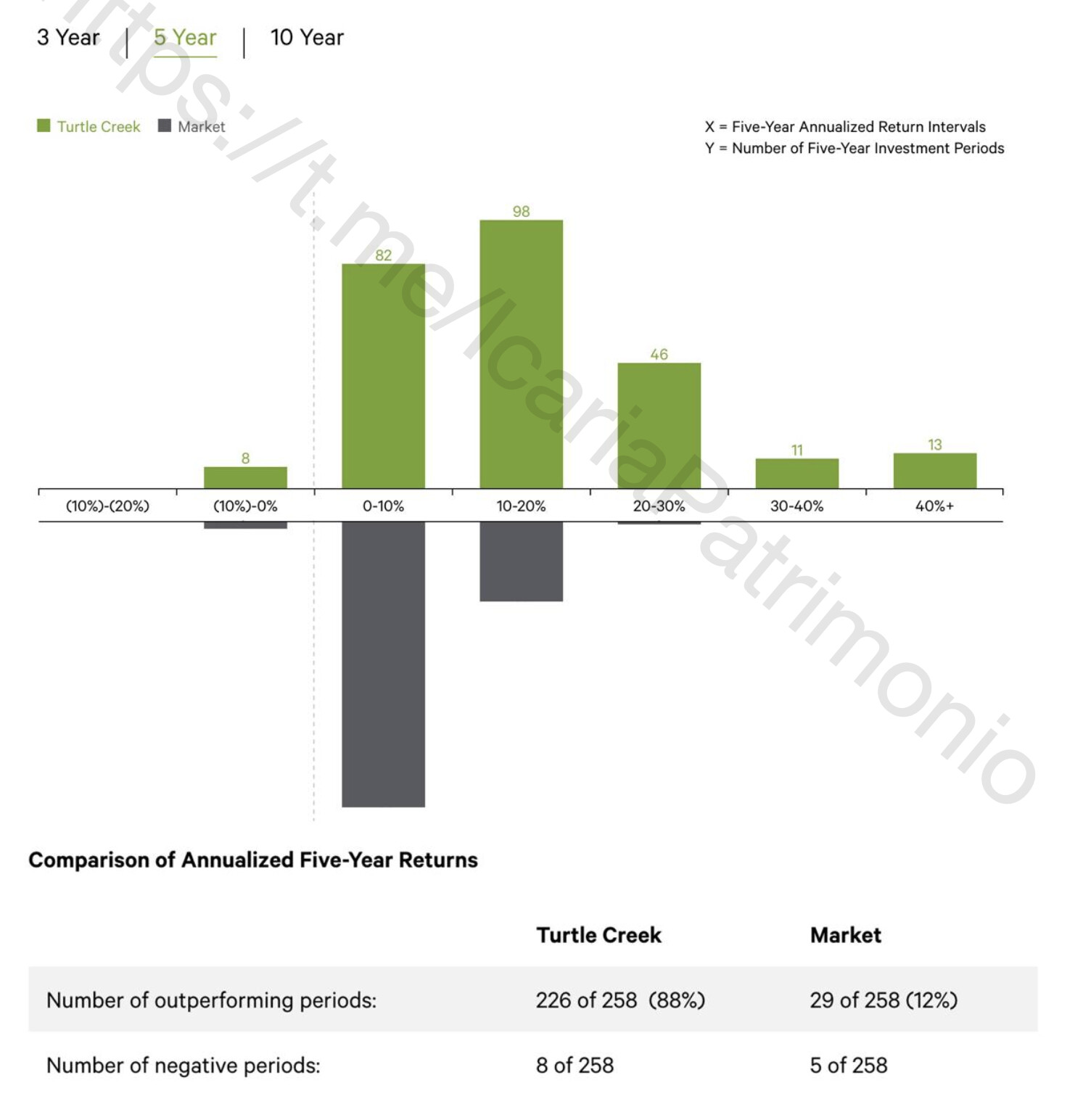

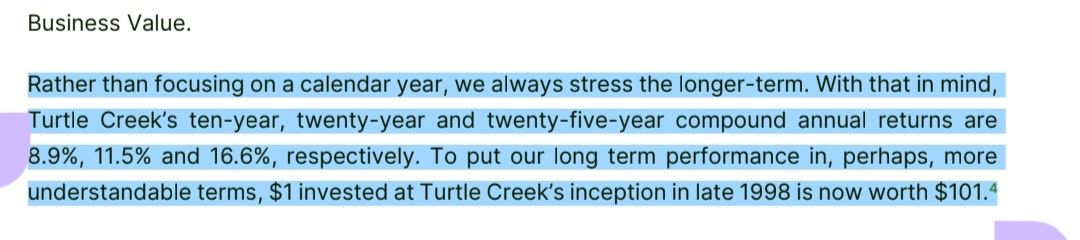

Con respecto a comisiones, ya está todo comentado arriba y en el dossier, pero si tengo fondos que duplican los retornos del MSCI World desde hace 25 años (Turtle Creek un 18% CAGR frente al 9% del MSCI World), y me clavan un 3% de comisión, o fondos que con volatilidades cercanas a un fondo monetario y el 100% de los meses positivos durante 15 años te dan un 7% de forma sostenida con comisiones del 0,5%… al final, si coges papel y lapiz, vas desglosando cada fondo por separado, y contemplas sus rentabilidades NETAS de comisiones desde hace 5, 10, 25 y 20 años… lo que debería fijarse un inversor siempre es eso, la rentabilidad neta final, después de todas las comisiones de los fondos. Y eso lo tenemos desglosado al milímetro, en el dossier, en cada fondo.

En cuanto a la confianza en el gestor, obviamente eso sucede con el 100% de los fondos activos del mundo. Es un argumento igual de válido para Numantia, Cobas, y todos los demás.

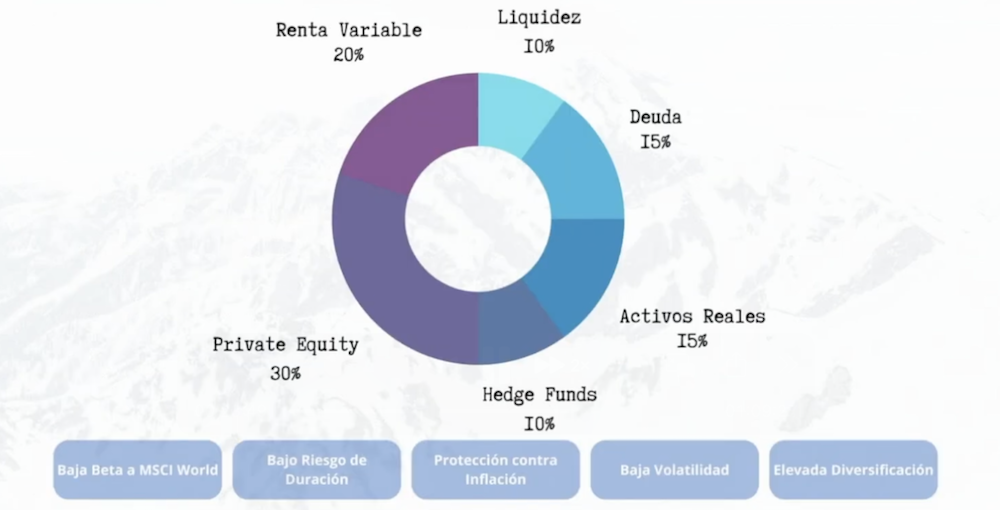

En lo que estoy totalmente de acuerdo es en la reversión a la media, es inexorable. Por eso, si lees el dossier, indican que dentro del 25% de Renta Variable que tiene el fondo, no hay exposición a las famosas Mag-7, y en algunos de los fondos de Microcaps, ni siquiera a ninguna del S&P500, que cotizan a unos múltiplos históricos y llevan 15 años dándo casi un 50% más de rentabilidad que su media histórica. Hemos vivido el mejor periodo de 15 años en la bolsa desde hace 60 años. Eso no es sostenible mucho más en el tiempo, ya Vanguard pronostica retornos exiguos la próxima década en los índices. Nadie lo sabe, claro.

Finalmente, tener un fondo así al 0,69% de comisión (Clase I) o al 0,99% en la Clase A (porque el dossier indica rentabilidades netas de los fondos subyacentes siempre), es rarísimo de encontrar, ya no sólo dentro del universo de los FIL, sino en cualquier fondo de ese estilo en el mundo UCITS. Los citados más arriba, de gestoras españolas, cobran bastante más.

Es que incluso su FIL de Deuda Privada al 0,4% (se llama Icaria Renta) es de las más bajas de España, para productos de ese calibre, para que te hagas una idea, Renta4 comercializa uno muy similar, llamado Crédito Alternativo Selección, que te cobra un 1,28% invirtiendo únicamente en renta fija, nada de renta variable ni otros activos. Eso sí es elevado.

P.D. Me encanta tu avatar, feliz 40 aniversario de la creación de Toriyama

P.D2. Ah, estoy viendo que el enlace al dossier del primer mensaje, está desactualizado, faltan muchos fondos. La última versión está en el canal de Telegram del fondo, que puse al principio.