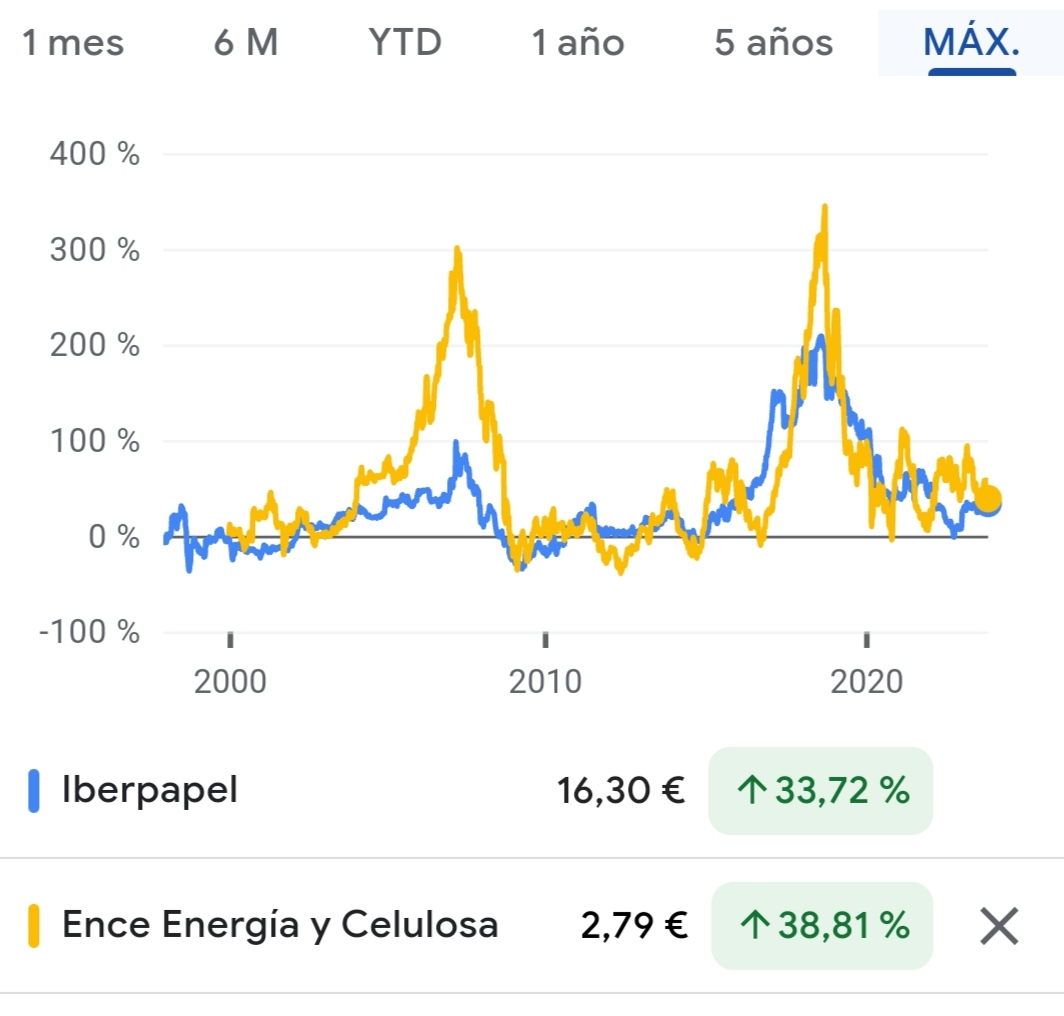

Un matiz importante por reformular un comentario que hice sobre la compañía (o sobre lo que pensaba que podría ser la historia de la compañía), es que en los últimos años ha invertido bastante, pero esta inversión por lo que he estado viendo en su historia, en sus últimos veinte años, no ha ido dirigida a aumentar su producción de papel, sino a aumentar su generación eléctrica y sobre todo a aumentar su producción de celulosa.

Me ha parecido inteligente porque en un negocio que tiene ya el riesgo propio de la ciclicidad de los precios del papel, han logrado con los años no tener el riesgo de que les suba demasiado el precio de la celulosa, y también generar su propia electricidad (dependiente de una materia prima, pero en la práctica es que igualmente el precio de la electricidad depende del gas). Si vendes en buena parte un papel que cada año se consume menos, y fabricas con un material que está sujeto a la presión propia del hecho de ser utilizado para otros productos que sí tienen crecimiento (papeles especiales) no parece un buen mix. De paso han logrado con un crecimiento de ventas muy bajito, propio de no aumentar capacidad, sí reducir sus gastos en celulosa y así mejorar márgenes, y también eso, generar más efectivo sin aumentar la oferta de un producto cuya oferta conviene que siga cayendo (idealmente más que la demanda, claro). En el fondo es además una inversión con un retorno asegurado (mientras mantengas las ventas de papel), porque tú mismo eres el demandante de esa celulosa y buena parte de la electricidad.

En mi opinión cambia bastante la foto. No es un Acerinox que haya ido compensando la caída de precios del acero inoxidable con aumentos de capacidad, sino que con precios que han parecido estables o con ligeros crecimientos han crecido a base de reducir parte de su estructura de gastos (también imagino que les habrá permitido ofrecer su producto más barato para así asegurarse el producir a la máxima capacidad posible).

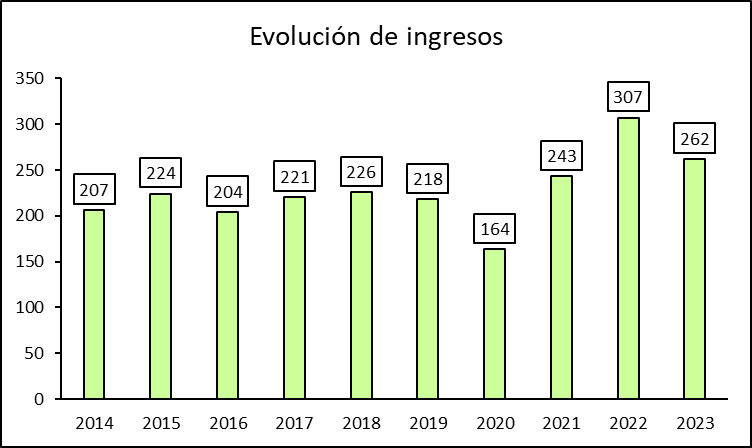

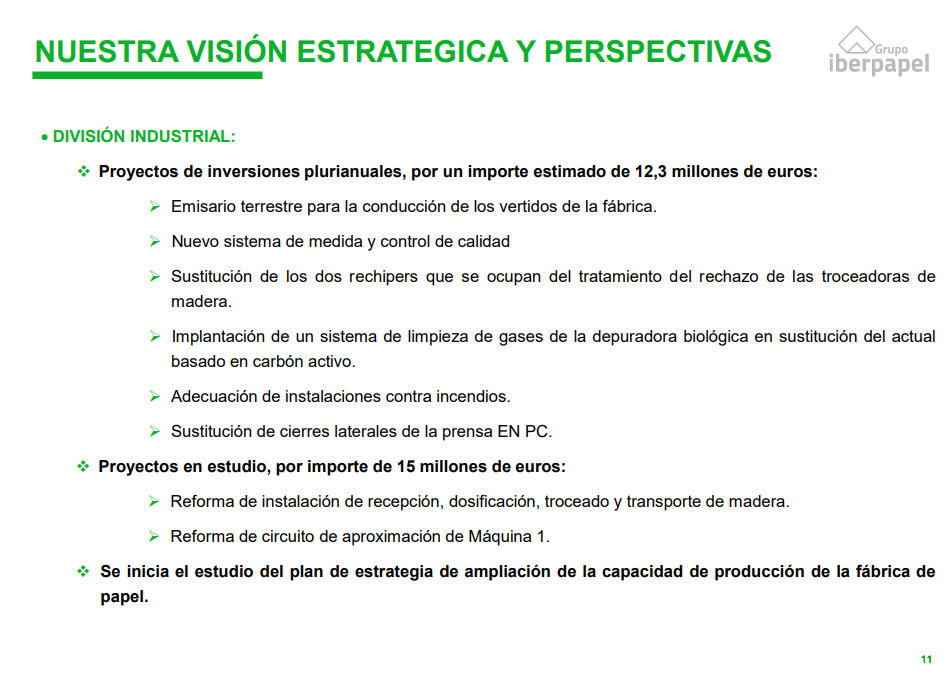

De primeras comprar una máquina nueva para empezar a producir más papel tiene la incertidumbre de que te lo vayan a comprar, pero es verdad que si como parece es para producir esencialmente papel para embalar (no sé si se referirán a cartón) la demanda de este por el e-commerce crece tanto que seguramente sea más fácil de colocar.

Un ejemplo más de que si no ahondamos no nos enteramos de cosas importantes ![]()