Para quien no sepa cuál es:

6 Me gusta

6 Me gusta

4 Me gusta

También han comunicado la reducción de capital social de 290.000 acciones.

A ver que hacen ahora con tanta caja!!!

Iberpapel Reduccion Capital Social.pdf (396,2 KB)

3 Me gusta

Habría que tener en cuenta que se perdería beneficio con la venta, al final son activos. También tendría menor cobertura en el caso de que esa parte de sus costes tuvieran un alza fuerte (como ejemplo ibérico tendríamos Vocento, si vendes los inmuebles de oficinas y te vas a alquiler en época de inflación te lo comes, asumes un riesgo extra -aunque igual si no lo hubiese hecho ahora tendría bastante más deuda y le habrían subido los tipos de interés jeje-).

En cualquier caso si sale estará fenomenal, porque en relación a los beneficios que esos arbolitos generan se valoran muy bien.

4 Me gusta

Para los no “expertos” en contabilidad, para el año que viene, tengan cuidado con el beneficio neto.

¿Por qué digo eso?

Los activos estaban valorados por cuatro duros y ahora van a declarar un beneficio extraordinario por la venta, que figurará (Importe venta - Valor contable actual).

Esto inflará la cuenta de resultados mucho, para los que sólo miran el PER…

11 Me gusta

Sin lugar a duda, entiendo que es dificil normalizar dicho beneficio por la ciclicidad desde que se plantan hasta que se talan, aunque se corrija la cuenta de resultados anualmente por valoraciones “independientes” según el estado de estos activos biologicos.

Por suerte, tambien habrá algun tipo de rendimiento con los intereses actuales.

3 Me gusta

3 Me gusta

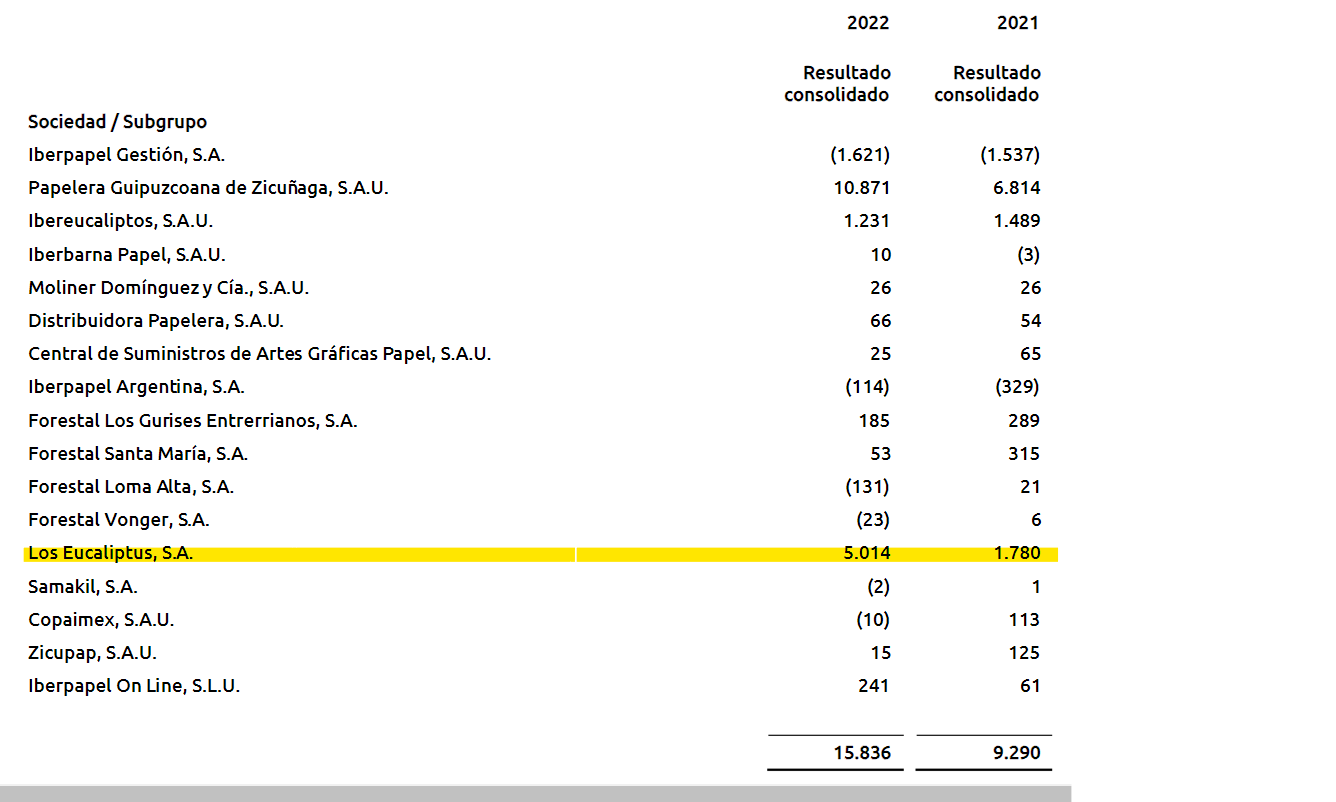

Aquí desglosado ![]()

Lo que nos falta por saber es si una división vende a la otra a Fair Value.

2 Me gusta

Proporcionalmente, mas del 80% del ebit del 2022 por la venta de madera venia de Uruguay. Siendo aproximadamente el 40% de la superficie de explotación.

3 Me gusta

El dinero imagino lo utilizará Iberpapel para finalizar el Proyecto Hernani, para la máquina de papel que tenían previsto adquirir (también así optimizarán el aumento de capacidad de la planta de celulosa).

Parece que no, pero la máquina cuesta lo suyo (130 kilos si no entendí yo mal).

6 Me gusta

Esto es más short que long ¿no?

3 Me gusta

Depende del retorno que le saquen, aunque con vistas al largo plazo para calcular este habría que entender mínimamente el ciclo, cosa que yo no he intentado (los datos de la oferta del sector papelero es algo con lo que cuentan los gestores, pero vi en su momento demasiado complejo de obtener por uno mismo, si es que es posible obtenerlos en la práctica sin pagar).

Por lo que cuentan gestores que las llevan, en el sector hay más demanda que oferta, ya cada uno si se fía o no del trabajo de otro ![]()

P.D.: lo que está claro es que si a uno le venía pareciendo aceptable el negocio de Iberpapel, esto mejoraría el mix porque reduciría el peso del papel de impresión, a favor de papeles especiales, que en teoría tiene más futuro.

8 Me gusta

Coincido.

Yo no tengo ni idea del negocio así que estaré equivocadísimo pero me cuesta ver un ROIC decente, a lo largo del ciclo, a una inversión de este estilo. Y siendo tanta pasta más complicado aún. Luego lo de siempre, te pilla bien y te forras (al menos un tiempo).

Mucho capex y mucha ciclicidad para mí es línea roja pero está claro que se puede hacer dinero si uno sabe lo que hace (no como en mi caso).

12 Me gusta

MCM se ha convertido en el mayor accionista de Iberpapel, con más del 10%.

12 Me gusta

Integración vertical a tope a la vista?

6 Me gusta

¿Pero el aumento se produce por la amortización de acciones de ibg o por compras de mcm?

2 Me gusta

Mucho tendría que haber recomprado Iberpapel para que Miquel doblase posición tras amortizar estas acciones ![]()

Ha pasado del 5 al 11 %, quizás lo ha dicho por ver la cifra no actualizada del 5 y pico.

¿Tendremos bárbaros a las puertas de Iberpapel? jeje, con toda la caja que tendría si la opasen antes de que se la gastase, buena parte de la financiación de la misma la pondría la propia caja neta de la compañía. Lo que ya no parece es una inversión financiera sin ambiciones de pasar del 5 %.

11 Me gusta

Me va a pasar como con Microsoft y Activision o Philip Morris y SWMA que estoy en las dos s la vez y me van a acabar robando una ![]() .

.

Ahora la pregunta es cuál ponderar más.

¿Si compran a este precio tal vez MyC mejor?

5 Me gusta