Lo más reseñable de este año no es que el S&P500 cayera y según que fondos value subieran, es que no recuperando gran parte de la deseventaja que llevaban, luego en sus comentarios hablasen de que habían acertado en sus ideas.

Vamos lo de siempre, que eso de acertar es más fácil de verlo de forma cualitativa que luego de ponerse a hacer números con algo más de plazo. Encima en muchos casos, para magnificar el efecto de la caída del S&P500 en 2022, comentaban la caída en dólares y sin incluir reinversión de dividendos, cuando por el gráfico vemos que ni siquiera llegó al 15%.

Yo la pregunta que me hago no es tanto que no tenga sentido el discurso de prudencia en cuanto a los riesgos de invertir en el S&P500. El problema es apelar demasiado al miedo instintivo a la renta variable para luego pretender defender lo que uno hace.

Luego veremos, como usted bien comenta, que pasa si esta apelación a los miedos de la renta variable, no se termina traduciendo en salida de partícipes de los propios fondos, por mucho que el S&P500 llegue a caer un 50% y los fondos un 20%. Que en el fondo no se sabe muy bien si es ser optimista en cuanto al comportamiento de los mismos.

Pues el Internacional un 7,39% desde inicio y con las bolsas a tope, no parece una rentabilidad de otro mundo, y ojo, si las bolsas caen ésta se puede ir a un 3% .

En Estados Unidos existen muchas más gestoras independientes que aquí desde hace hace años, y el dinero no para de fluir hacia los indexados. Imagino que allí, las “narrativas” ya cuestan más de vender…

Como siempre, durante periodos concretos, algunos gestores activos lo haran mejor que los índices que utilicen, pero a muy largo plazo es dificil de imaginar que lo consigan mantener. A no ser claro, que haya una bajada salvaje de las comisiones de gestión en todo el sector. De hecho, en EEUU esas comisiones ya son notablemente mas bajas que aquí…

En el fondo si lo pensamos, tiene cierto sentido que con el paso de los años el interés y los múltiplos premium se centren en las empresas que disrupcionan a otras.

En Occidente cada vez hay menos crecimiento económico per cápita, a lo que se suma que en muchos cae la natalidad, y tienen poco margen para seguir endeudándose (o incluso la necesidad futura de desapalancarse). Si nos vamos a países emergentes tenemos o países cuya gestión gubernamental es un show y lo suele reflejar negativamente su divisa, respecto a la fuerte en la que vive la gente que mayoritariamente mueve el negocio de la gestión de activos (USA, y en menor medida la UE), y también una menor capacidad para endeudarse (aquí porque no les prestan, o no a los niveles de apalancamiento a los que sí prestan a los occidentales); o finalmente tenemos países que sí que crecen en Asia, no están mal gestionados y su divisa es estable, pero en los que hay por un motivo u otro incertidumbre política o geopolítica (China, Hong Kong, etc.). A mi me encanta Singapur, pero cuántos hay así, cuántas empresas tienen mayoritariamente exposición a este, y cuanto pesa el país, muy poco.

Empresas que disrupcionan, y negocios muy estables que se beneficiasen del crédito barato para apalancarse mucho. Si estos últimos ya están exhaustos, por tener mucha deuda y encima haber subido los tipos de interés (y lo reflejan las cotizaciones de muchas del consumo defensivo top, que llevan 4 o 5 años planas o cayendo), pues te quedan eso, las que disrupcionan.

Esto no quita que sea difícil acertar, pero en un sector con tanto ego y en el que te puedes forrar llevando un fondo aunque luego a largo plazo no des buenos resultados, pues se presta a ello!

Muy entretenida la carta de Horos como siempre. Esta no tanto de tesis y empresas pero buen resumen de lo que notamos algunos cuando buscamos oportunidades de inversión en compañías, y es que la mayoría del mercado te lo encuentras muy recalentado.

¿Se refiere a los alquileres de las oficinas de la gestora o a si las empresas de su cartera contabilizan el alquiler como gasto operativo o como arrendamiento financiero?

O a ambas cuestiones.

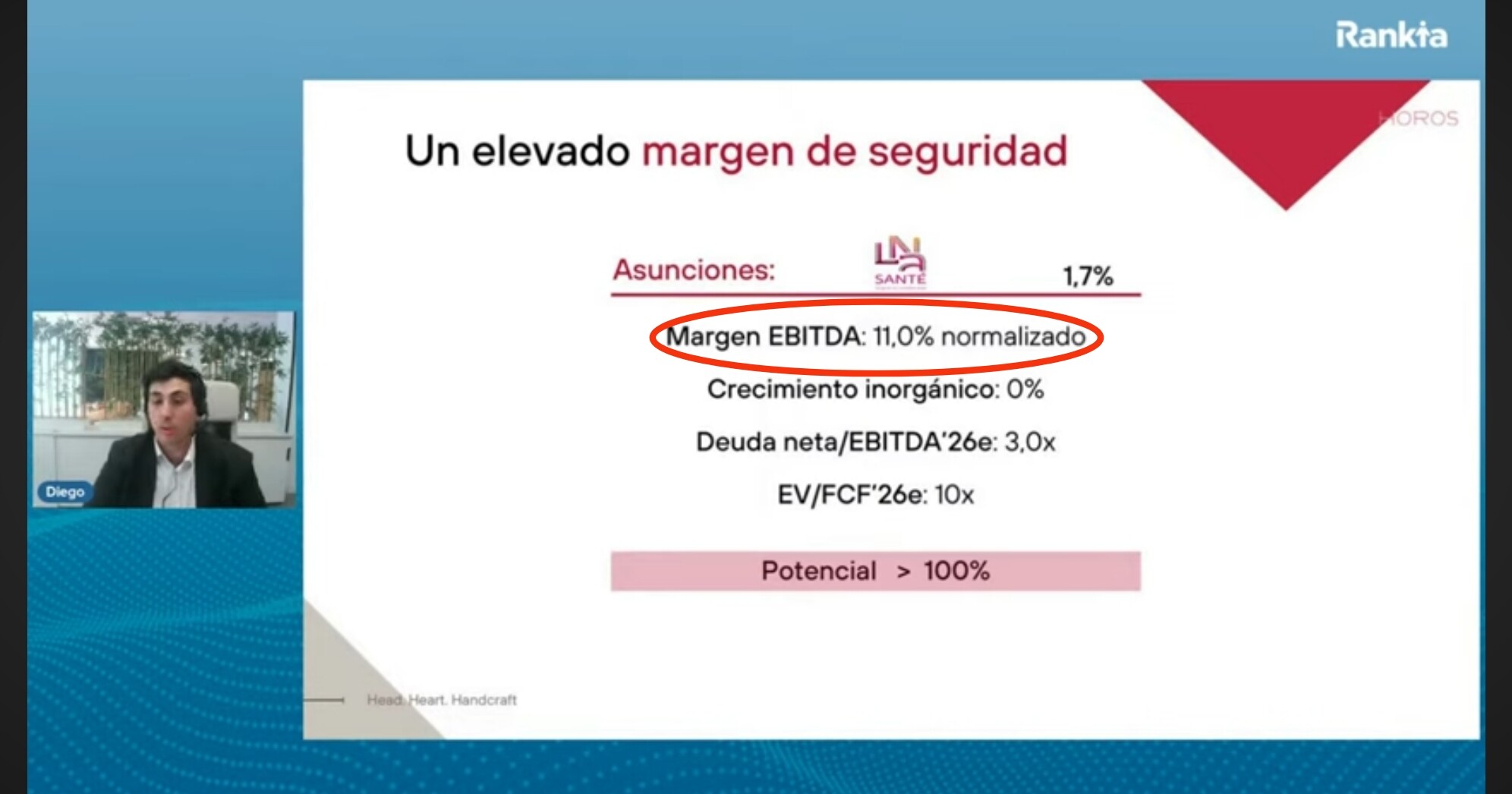

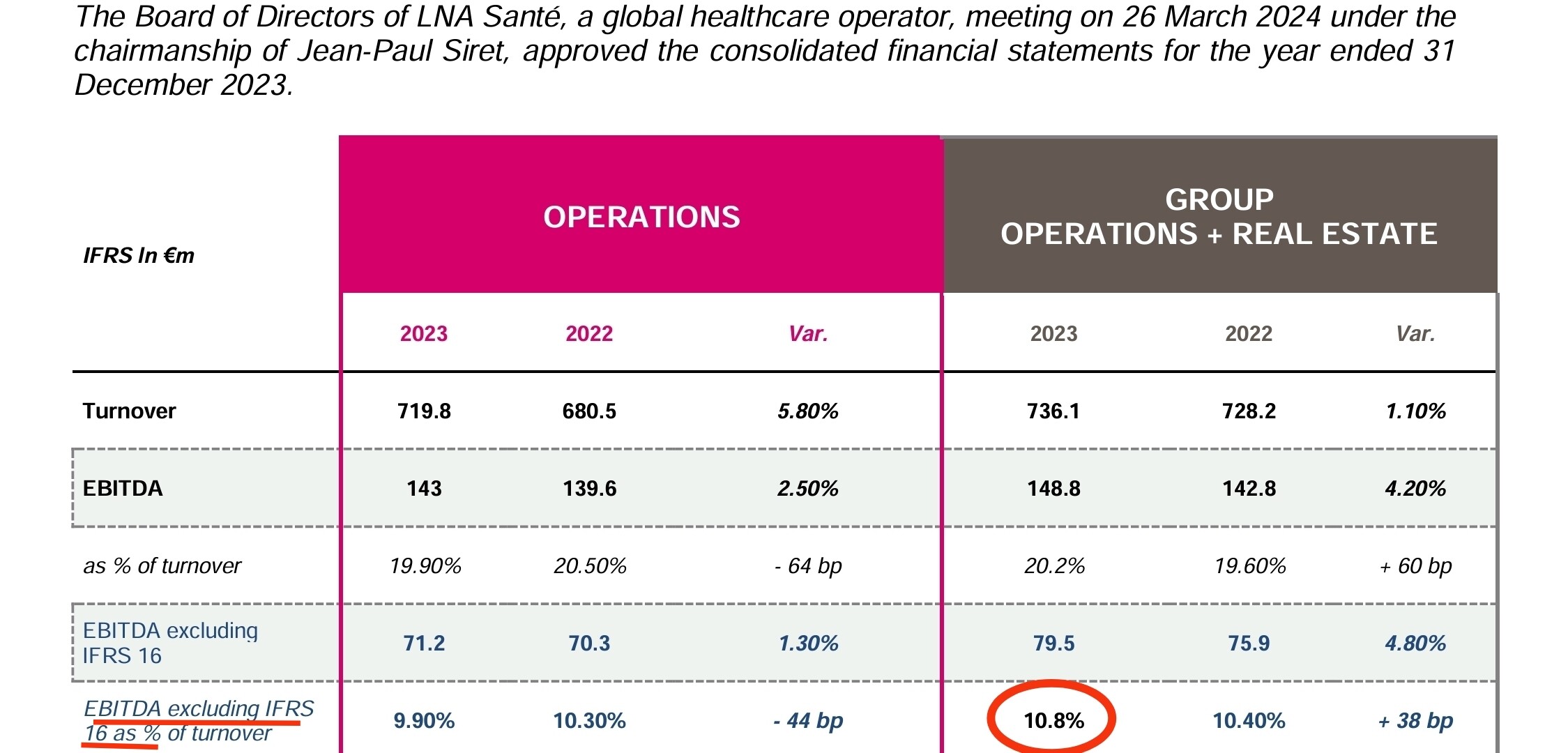

Entiendo que cuando es relevante como en el caso de las residencias lo siguen metiendo como gasto (antes de NIIF16), ya que creo haber escuchado a @alemartintoledo CIR tenía EV negativo (cuando el alquiler de las resis de KOS es un buen pico), pero igual a su analista hablar de margen de EBITDA de LNA Santé del 11%.

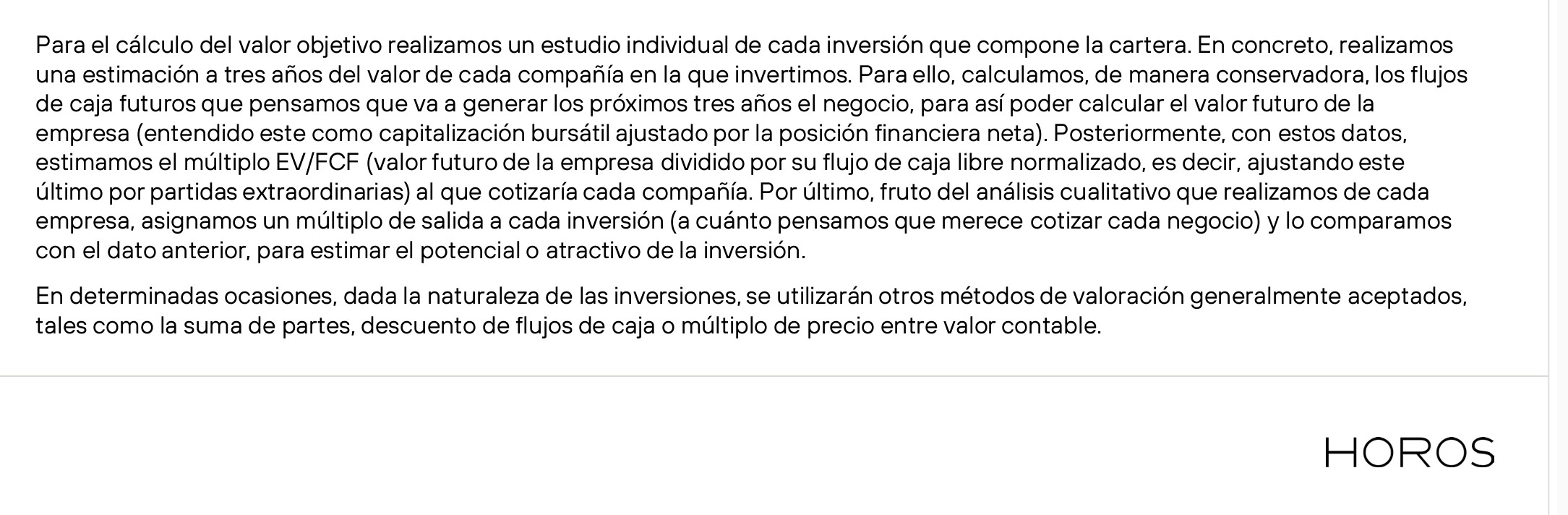

Ellos creo no usan tanto múltiplos sobre EBITDA, pero supongo que igual en esos casos deben tomar el FCF antes de NIIF16, ya que lo que suelen usar es un múltiplo sobre EV/FCF (a 3 años y excluyendo extraordinarios), cuando no suma de partes entiendo para holdings y P/BV para financieras (DFC creo no usan mucho):