Si, por favor, Marcos. A ver si sacas un rato y nos sacas un resumen…

1 me gusta

Carta de Metagestión

Estimado inversor,

Como bien sabe, Metagestión SGIIC es una de las gestoras de fondos de inversión con más trayectoria en la industria española. Tras más de 30 años de experiencia en la gestión de activos, somos una de las firmas más premiadas y nuestros fondos son líderes por rentabilidad en el mercado español a largo plazo. Metavalor FI, nuestro fondo ibérico, es uno de los más rentables de bolsa española en los últimos 30 años.

La compañía cuenta con una estructura sólida que nos ha permitido gestionar con eficiencia la salida de tres de nuestros gestores que tuvo lugar el pasado 22 de mayo, tal y como le comunicamos por este mismo medio, equipo responsable de la gestión de los fondos Metavalor y Metavalor Internacional los últimos 6 años. A cierre de mayo, el patrimonio bajo gestión de la firma es de 624 millones de euros (frente a los 565 de inicio de año), distribuido en seis fondos de inversión, una sicav y un plan de pensiones, lo que supone un crecimiento del 10% en lo que va de año.

Desde Metagestión mantenemos nuestro firme compromiso de conservar el modelo de gestión de la compañía tal y como hemos venido haciendo históricamente hasta la fecha. En línea con ello, estamos trabajando en un ambicioso plan estratégico y continuamos con la búsqueda e incorporación de nuevos profesionales con talento que nos ayuden a alcanzar todos los objetivos planteados, como hemos hecho desde nuestros inicios. Por ejemplo, el equipo de gestión actual formado por Julián Lirola, Rubén López e Ignacio Salido, es otro ejemplo de gestores formados dentro de la casa, que han gestionado Meta América USA y Meta Finanzas desde su constitución en marzo de 2017 con rentabilidades hasta el día de hoy del 15,87% (vs. 5,55% de su índice de referencia) y del 4,17% (vs. -0,60% de su índice de referencia) respectivamente.

A la fecha actual prácticamente todos los fondos de la gestora presentan sólidos datos tanto en captación de activos como en rentabilidad:

Estos resultados no son fruto del corto plazo, sino la consecuencia de un buen quehacer histórico que ha permitido, entre otras cosas, que nuestro histórico fondo Metavalor tenga una rentabilidad anualizada del 10,95% a 15 años (rentabilidad acumulada superior al 375,9% en el mismo periodo). Creemos que los retornos obtenidos desde nuestra constitución, hace más de tres décadas, son el motivo principal de la confianza de todos nuestros inversores.

Aprovechamos esta comunicación para agradecerle, una vez más, la confianza depositada en Metagestión. Estamos a su disposición para cualquier duda o información complementaria que pudiera necesitar.

Un cordial saludo,

Fernando Cifuentes

Director General Metagestión SGIIC

4 Me gusta

Si no me equivoco, la semana que viene una de los gestores va a hacer un webinar. Será buen momento para que aclaren las circunstancias de la salida, los planes de gestión en Horos, el tema de las comisiones…

1 me gusta

Gracias por la información.

Es normal que digan algo.

Lo que me llama la atención es que el mayor fondo Metagestion NO es ninguno de los dos fondos value clásicos (Metavalor y Metavalor Internacional) sino “el mixto de la OCU” Metavalor Global, con más de 360 millones, con lo que solo ese fondo supone más de la mitad del patrimonio gestionado por Metagestion.

Si sumamos el otro “de la OCU” (Metavalor Dividendo) nos ponemos en más de 400 millones, casi 2/3 del total vs los 170 de la suma de los dos “clásicos” (los gestionados por el trío de Horos).

Los otros dos “Meta” tienen un patrimonio reducidisimo, no llega a 5 millones entre ambos.

1 me gusta

Se confirman las peores predicciones.

Quienes estaban a cargo de un fondo sectorial de bancos y un fondo USA van a pasar a estar al frente de los dos fondos generalistas. La idea que hay detrás de esos dos fondos es tan rematadamente mala que en lugar de sumar, resta.

Y lo de que gestionan 600 millones, como dice @Manolok , da la risa.

3 Me gusta

@MarcosLuque

Gestores que llevan solo año y pico gestionando dos fondos diminutos, uno sectorial (Meta Finanzas) y otro geográfico (Meta América), sin trackrecord anterior.

No se si también llevaban los dos fondos “de la OCU”. Y repito que el mayor, el mixto de la OCU, gestiona mas del doble de patrimonio que la suma de los dos clásicos value. O casi el doble (o al menos 1.5 veces) que por ejemplo True Value o Valentum o Advantage o…

Bueno, ya estoy en proceso de abrir cuenta con ellos. El hecho de que sean socios me da como en AzValor y Magallanes más sensación de durabilidad en el tiempo. Eso sí, acaba uno aburrido de tanta apertura de cuenta. Una pena lo de BNP.

2 datos importantes de la carta:

- El fondo ibérico de Metavalor tiene más de 30 años de existencia.

- El equipo que se ha ido a Horos ha sido responsable de los últimos 6 años ( desde finales de 2012).

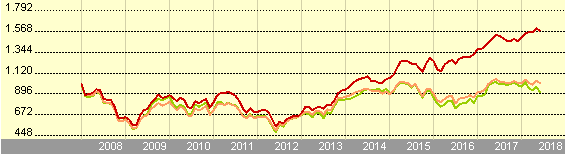

Por tanto, veamos cómo se ha comportado el fondo antes y después de esa fecha (final 2012):

Conclusión: según gráfico de Morningstar cuando el fondo ha marcado una verdadera diferencia con respecto a su Índice de Referencia ha sido desde que entró el equipo gestor en el último trimestre de 2012. Por tanto, estimado inversor de Metagestión, piense usted bien en quién delega la administración de sus ahorros.

3 Me gusta

Es curioso que el cambios de equipo gestor de 2007 no le fue mal y con el de 2012 mejoraron.

El Metavalor Internacional empezó en 2012 o 2013, su predecesor el Metavalor Europa empezó en 2007 pero fue sustituido en 2012

1 me gusta

Como mencionaba en otro hilo: Metagestion ha pasado varias etapas

- Hasta 2007: el clásico Metavalor , el de más de 30 años. RV Nacional

- 2007 Cambio gestor.

Lanzamiento Metavalor Europa.

Lanzamiento Metavalor Renta Plus: mixto con 95% liquidez/ RF euro CP y 5%RV (parecido pies al Bestinver Renta) - 2010 Sustitución del Renta Plus por el Global, o sea “el mixto de la OCU”

- 2012-2013 Cambio de equipo gestor y sustitución del Europa por el Internacional

- 2015-2017 lanzamientos “raros”: Dividendo, Finanzas y América.

2 Me gusta

Desconocía que los fondos de la OCU manejaran semejante patrimonio. Brutal.

O dicho de otro modo: gestiona más que los tres fondos citados juntos.

1 me gusta

Yo a 5 años, y más con un claro sesgo alcista, me cuesta sacar conclusiones.

Encima en este caso creo que sería más acertado o al menos deseable, incluir un índice de pequeñas empresas para comparar.

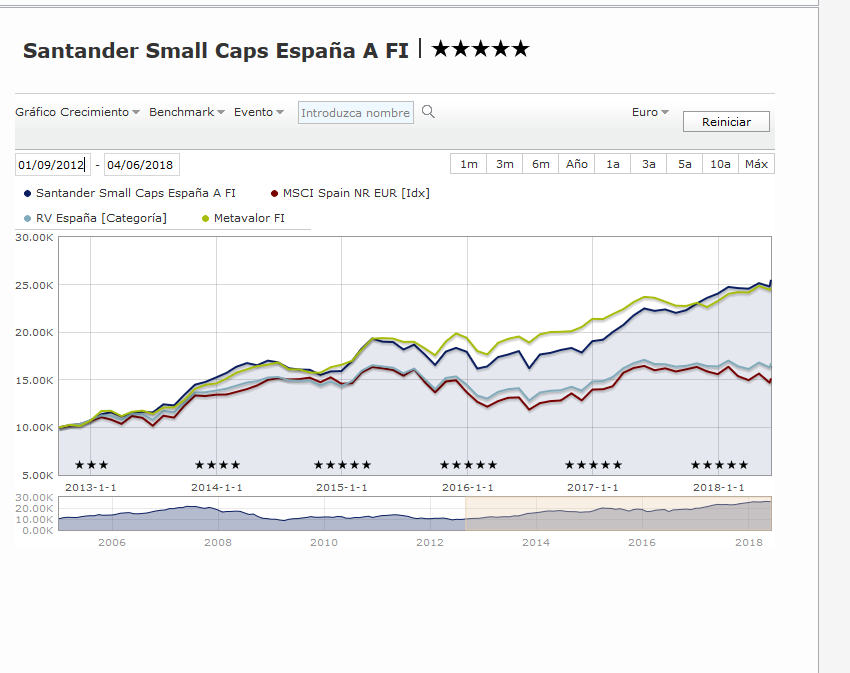

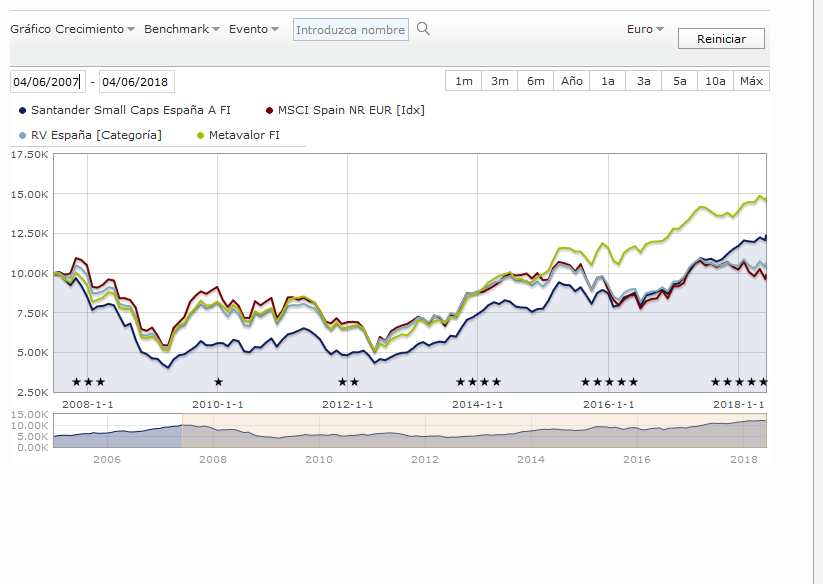

Fijaros por ejemplo en una comparativa con el Santander Small Caps, los resultados son parecidos en el periodo donde el anterior equipo de Mategestión ha estado al frente del fondo.

En cambio los años anteriores es donde le sacó una importante ventaja.

Ojo no digo que haya que quedarse. En mi opinión si de un fondo nos gusta especialmente el equipo gestor, si este se va a otra parte, tiene poco sentido quedarse. Los resultados del fondo con el nuevo equipo gestor pueden seguir siendo buenos o no serlo. Pero las condiciones han cambiado. Si Metagestión huviese sacado un nuevo fondo gestionado por el nuevo equipo si no nos hubiésemos pasado a él ahora deberíamos andarnos con cuidado con tener un equipo gestor que no hemos elegido.

4 Me gusta

A mi me sorprendió

También es verdad que Advantage es pequeño.

Más o menos el Metavalor Global es como la suma de

True Value + Valentum + Japan Deep Value + Avantage

Los principales fondos value de gestores externos que han llegado a acuerdos con R4 o Gesiuris, que me suenen, ordenados por patrimonio eran, la última vez que miré

True Value 200 millones

Valentum 103 millones

Algar 96

Japan Deep Value 41

Avantage 15

Argos 10

Otros con <=6: Andrómeda, Internationa Deep Value, Numantia…

O por poner otro ejemplo más patrimonio que Bestinver Bolsa + Cobas Iberia

Aunque claro comparar con fondos RV española no es justo.

Si comparamos con fondos mixtos de gestoras independientes es:

-

un poco menos que Cartesio Y +su clon luxemburgués Parturn Cartesio Equity (unos 420 millones entre ambos)

y solo un poco menos que el clon luxemburgués de X, el Pareturn Income -

O casi el triple que la suma ambos fondos Ábaco (unos 160 millones entre ambos)

-

O más que la suma de todos los fondos de Altair (los 7: incluyendo tanto los de R4 como los de SAN y BKT)

-

O más del doble que la suma de ambos mixtos Bestinver

-

O más que suma de los 3 Belgravia (incluyendo el cuasiclon luxemburgués)

O sea que el Metavalor Global es grandote. Igual es el 3er mayor mixto no bancario de España, tras ambos cartesios, curioso, no me habia dado cuenta

1 me gusta

Pues igual esto hace que a los de Metagestión no les importara demasiado que se fueran los que por estos lares se consideraban sus gestores estrella. Porque al final la gestora lo que quiere es volumen, y el negocio parece que lo tienen con los inversores procedentes de la OCU. Si en estos años, con buenos resultados, los gestores “mediáticos” no pudieron atraer un volumen semejante al de otras casas value, es posible que no fueran un buen negocio.

1 me gusta

Tampoco creo que les importaran poco los dos “clásicos value” porque suponen unos 170 millones y eso es mas del 25% del patrimonio de la gestora

(edit 170, no 140 como puse erróneamente)

(100 el nacional y 70 el internacional)

Pero si que me sorprende que “los de la OCU” fuera el 65% de Metagestion. Yo pensaba era al revés.

Sobre tamaños: aunque hay muchos fondos y gestoras value, la mayoría son pequeños

Me explico: solo hay 5 grandes (2 “antiguas” y 3 “spinoffs”)

- Bestinver 4.800 millones

- Cobas, azValor y Magallanes unos 1.500-1.700 millones cada uno (incluyendo clones lkuxemburgo Magallanes y las SICAV españolas)

- EDM Inversión unos 1.100 (incluyendo el clon luxemburgués y Radar Inversión)

El resto de fondos son pequeños, como decía en mi anterior mensaje, con lo que un fondo de 100 millones y otro de 70 está más o menos en “lo normal”,

- creo que el mayor FI de “el resto” sería True Value (R4) con 200 millones

( edit: pero la mayor sicav seria Lierde con 380) - los famosos Valentum y Algar (Gesiuris y R4) rondan los 100 millones cada uno

- La suma de los otros 5 value de R4 unos 50 millones (Advantage, Argos, Andrómeda, Numantaia, Global Value)

- La suma de los otros 2 value de Gesiuris no llegan a 50 millones (Japan Deep Value y Deep Value Internacional)

- Buy & Hold ronda los 160 millones sumando sus 3 fondos y 9 SICAV (el 90% o asi en SICAV) o sea más o menos como la suma de ambos Metavalor “clásicos value”

- Abaco 110 millones ente sus 2 fondos

- Otros son aun más pequeños: Abante Quant Value 25 millones, Dux Iberian Value 5 millones, los de Esfera rondan o no llegan a 5 millones cada uno,…

3 Me gusta

No es que sea relevante para lo que comenta de los volúmenes, pero el Avantage Fund no me parece que sea correcto clasificarlo como value, si no me equivoco el gestor actua según su visión macro.

@nachocm

Advantage no es value puro pero sino recuerdo mal es macro + value

Al igual que Valentum es value + momentum

Me he dejado bastantes SICAV, la mayor Lierde ronda los 380 millones.

Kersio y Solventis rondan los 75

Si mal no recuerdo Iván Martín gestionó el fondo Santander Small caps España simultameamente al Santander Small caps Europa antes de fundar Magallanes. Por lo tanto, una parte importante de esa gestión es responsabilidad de Ivan Martín, y el actual Magallanes iberian.

EDITO: Hice una errata en este post. Iván Martín no gestionó nunca los Santander small caps, sino que gestionó los Santander european Oportunitties y el Santander España

2 Me gusta