Saludos a todos. Me gusta analizar acciones en bolsa, ya que destino parte de mis ahorros a invertir en ella. Por eso, he pensado en crear este hilo para compartir análisis de acciones que, en mi opinión, cotizan por debajo de su valor intrínseco. Mi método combina distintos enfoques: análisis por múltiplos, estudio del flujo de caja libre (junto con su proyección y descuento), revisión de la estructura del balance, análisis de la deuda y su coste, el coste de los fondos propios, entre otros aspectos relevantes. Voy a empezar por esta:

SWB:9PDA - PDD Holdings Inc

PDD Holdings está infravalorada en torno a un 78% y valor intrínseco es aproximadamente 510,55€ por acción. Ahora mismo cotiza en la bolsa a un precio de 111€ por acción.

PDD Holdings Inc. es un grupo multinacional de comercio electrónico que posee y opera una cartera diversificada de negocios. PDD Holdings es propietaria de Temu.

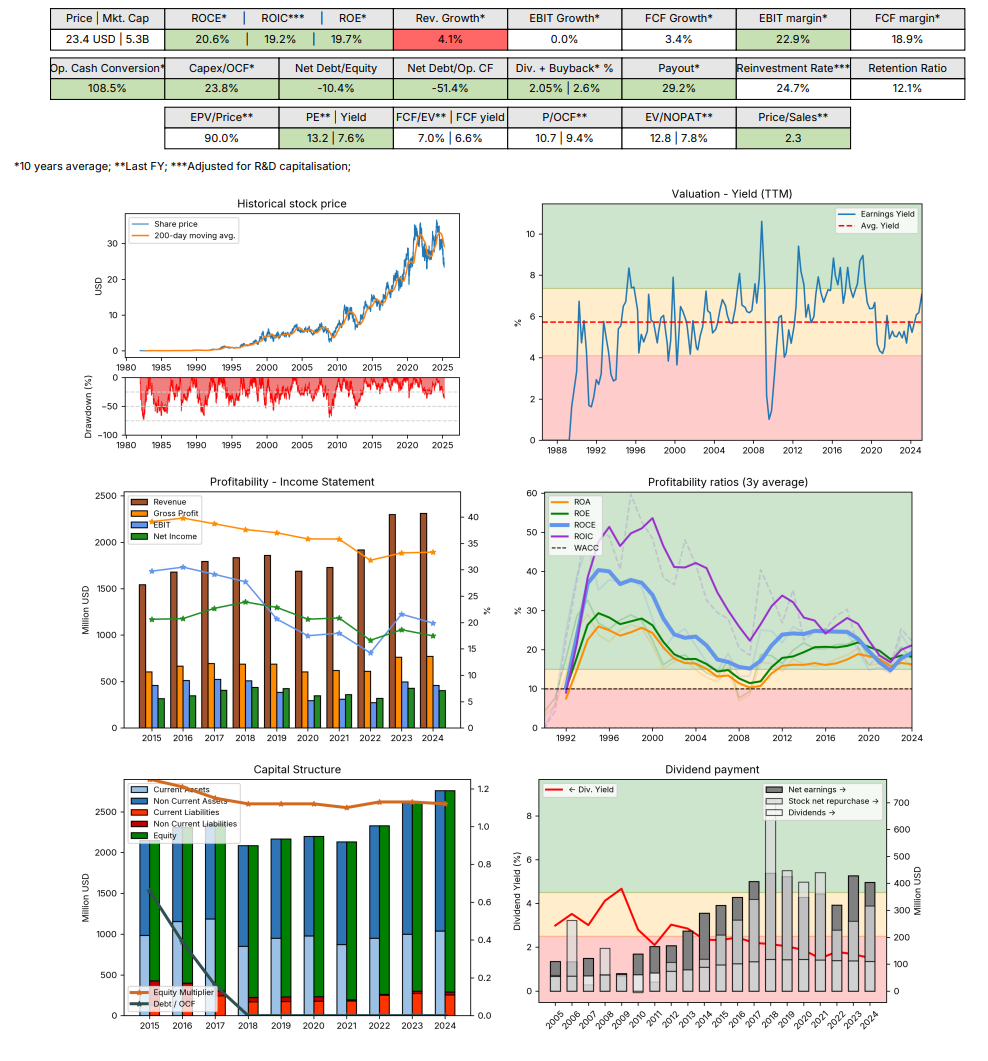

Supplier americano de retrovisores “electrocrómicos” que se oscurecen automáticamente en función de la luz exterior y de otros vehículos para mejorar el comfort. Producto utilizado principalmente para vehículos de gama media-alta para el que tiene un 90% de cuota de mercado. Su competición sigue siendo el alto porcentaje (~65%) de vehículos que llevan retrovisores sin esas características.

ROCE del ~20%, aunque decreciente en las últimas décadas

Balance sin deuda

Crecimiento moderado en la última década: 4.1%, pero por encima del mercado global de automoción

Cotiza a PER 13.2x

Dividendo del 2% + recompras anuales (2% reducción anual del número de acciones)

La comparto por si algun buen samaritano decide echarle un buen vistazo en paralelo.

¿Posibles motivos por los que cotiza a “bajo” múltiplo?

Desconocida? Market Cap de 5300 millones de dólares (empresa pequeña bajo estándares USA)

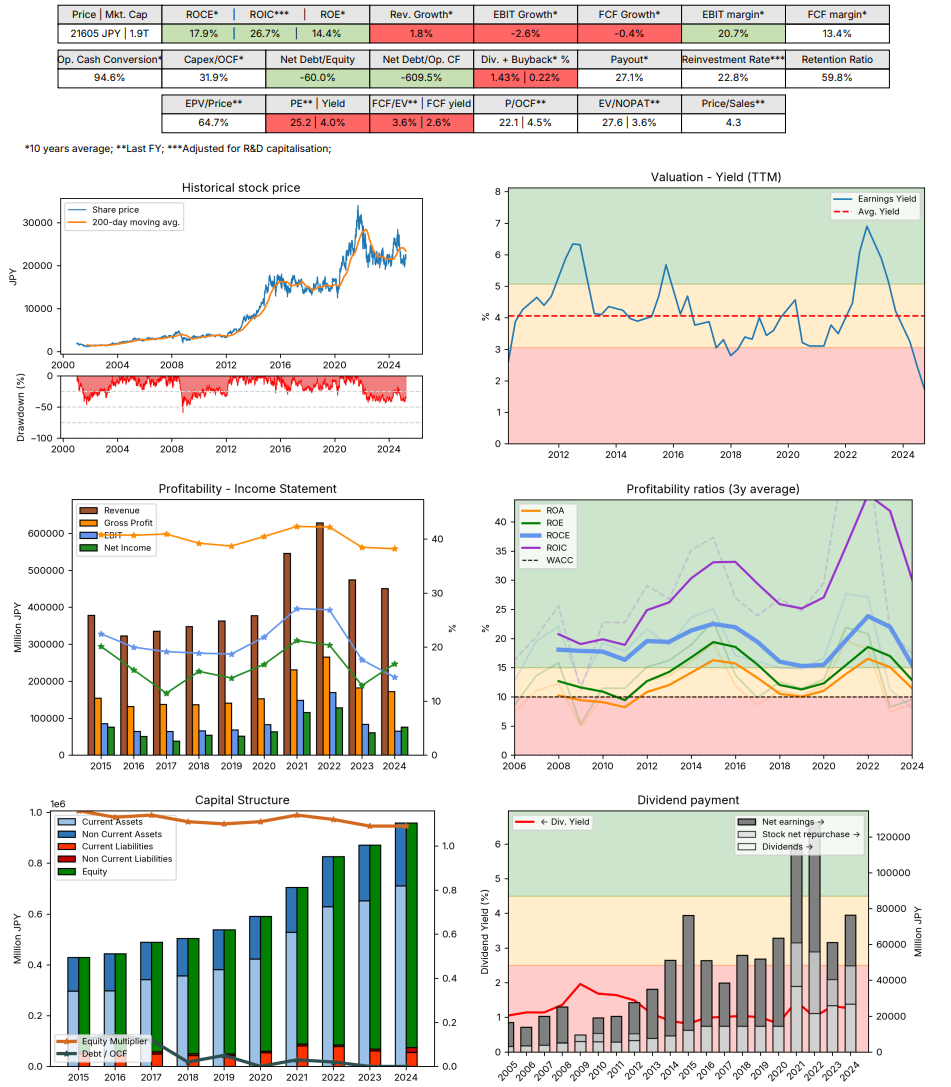

Otra interesante puede ser Shimano. Archiconocida por los amantes del ciclismo, empresa japonesa líder de components de ciclismo (y pesca).

Alto ROIC/ROCE, empresa líder en su sector junto con su competidora americana SRAM. Balance sin deuda y caja neta.

A priori, cotiza “cara”, a un PER de 25.2x.

La clave, como en muchas empresas japonesas, es que posee el 55% de todos los activos es pura caja. Dicha caja equivale al 28% de la capitalización de la empresa.

El problema en estas es que, al haber tanta caja y esta utilizarse en la medida del valor (Enterprise value), pues quita upside siempre. Uno la mira por PER o por EV/FCF y siempre ópicamente le parece barata, pero cuando echas números el potencial sale siempre inferior.

Yo en estas lo que suelo hacer, si lleva mucho tiempo sin usar la caja, es considerarla como parte del working capital (entra dentro de la fórmula del ROIC), para penalizar “la mala gestión” de los recursos de la compañía.

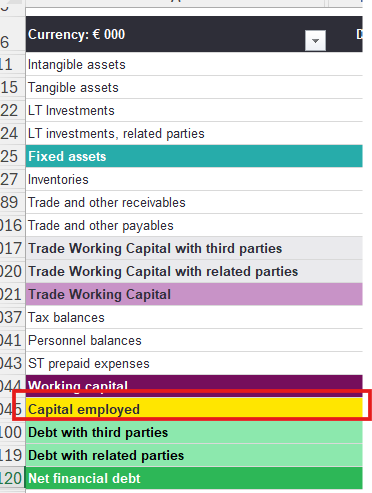

Pues se atreve muy rápido a juzgar sin antes informarse del proceso, me temo.

Es un proceso bastante conocido, muy bien explicado en los libres de Damodaran o el de Valuation, al igual que en muchos otros artículos.

Se trata de “capitalizar” el gasto en I+D al entenderse que estos gastos son inversiones a largo plazo y podrían considerarse parecidas a un capex.

Una farmacéutica se resta el R&D en el año pero ese gasto lo usa para un producto que terminará varios años más tarde y del que tendrá beneficios quizás durante décadas.

Con este método, tanto el beneficio como el invested capital suben, aunque el segundo lo suele hacer más que el primero. Es un valor muy aproximado pero intenta mostrar el impacto de los gastos (o inversiones) en R&D en el rendimiento real de la empresa.

El resultado suele ser que el ROIC/ROCE se ajusta a la baja