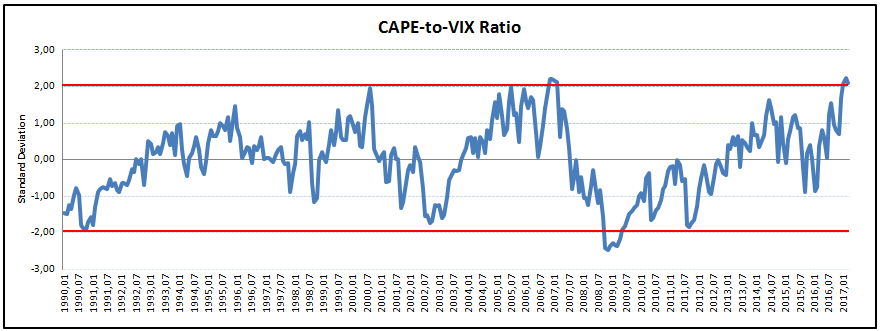

Si el lector de estas líneas esperaba una breve recensión sobre una de las obras maestras de Charles Dickens, reciba mis disculpas por anticipado. En su lugar, grandes esperanzas son las que - desde lo que va de año 2017, y a la luz de los datos - parecen albergar los inversores del S&P 500. Los “animal spirits” avivados por la victoria de Donald Trump han impulsado a la relación PER/VIX por encima de las dos desviaciones típicas, una lectura que históricamente ha indicado niveles de extrema complacencia y que desde 1990 sólo había sido observada durante el apogeo de la burbuja puntocom (2000) y en los momentos previos a la caída de Lehman Brothers (2007).

La ratio PER/VIX mide, como su propio nombre indica, la relación entre la ratio CAPE de Shiller (cotización del S&P 500 dividida por sus beneficios normalizados a diez años) y el índice VIX de volatilidad. Mientras que la ratio CAPE es un indicador de valoración el VIX es, según Robert Shiller, un indicador de sentimiento. Las lecturas de las últimas fechas indican un elevado nivel de riesgo al aunar valoraciones excesivas con un exceso de complacencia.

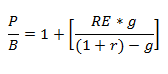

Modelo de Beneficios Residuales

Un método para determinar el grado (o no) de complacencia del mercado consiste en analizar las estimaciones de los analistas. Una de las formas más comunes es aplicar un modelo de descuento de flujos de caja “invertido” utilizando aquellos inputs aportados por dichos analistas y así poder cotejar su desviación frente a las cifras históricas. Para tal empresa, utilizaré a un primo-hermano del clásico modelo de descuento de flujos de caja, el de beneficios residuales, que parte de la relación precio/valor contable a la que cotiza el S&P 500.

En donde,

* P/B: Relación precio a valor contable en libros (fondos propios).

- RE: Beneficios residuales sobre fondos propios.

- r: Coste de los fondos propios.

- g: Crecimiento (la incógnita a despejar).

Para la primera de las variables, la ratio P/B, el valor actual de 2,99 veces es el resultante de dividir la cotización del S&P 500 (2328.95) entre su valor en libros (779.61).

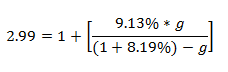

Los beneficios residuales (RE) consisten en la parte de beneficios que excede el coste de los fondos propios ®. Para determinar dicho coste, se ha utilizado la inflación esperada a cinco años (1,69%) más 650 puntos básicos – la llamada constante de Siegel (1,69% + 6,5%). Con una ratio P/E forward a 12 meses en las 17,4 veces, los analistas esperan unos beneficios de $135 para el siguiente ejercicio y una RoE del 17.32% ($135/779.61). Si se extrae el coste de los fondos propios (8.19%) se obtienen unos beneficios residuales sobre fondos propios del 9.13%. Con estos datos la ecuación anterior quedaría de la siguiente manera:

Al despejar la variable g, se obtendría un valor de 1.0345, o lo que es lo mismo, los analistas estarían anticipando un crecimiento de beneficios por acción cercano al 3.45%. Con una inflación esperada del 1.69% el crecimiento de beneficios sería del 1.76%, en línea con los registros históricos que han oscilado entre el 1.5% y el 2% en términos reales, indicando que el S&P 500 se encuentra en un nivel de valoración justa.

«Garbage In, Garbage Out»

Hasta aquí todo correcto. Basándonos es las estimaciones de los analistas el mercado se encuentra en su valor justo pero… ¿son estas estimaciones realistas en base a la experiencia? Con unos beneficios estimados para los próximos doce meses de $135 implícitamente se descuenta un crecimiento de beneficios del 50% con respecto a la cifra de beneficios obtenida en los últimos doce meses (de $90 según los datos del profesor Shiller). Históricamente las estimaciones de los analistas para los siguientes doce meses se han reflejado en unos múltiplos 2-3 puntos menores al basado en los beneficios de los últimos doce meses, reflejando unas expectativas de crecimientos de beneficios en el rango del 15-25%. Un crecimiento de beneficios del 50% más que duplica las estimaciones históricas de los analistas – ya de por sí excesivamente optimistas de forma crónica según estudios como el de Dreman y Berry (1995). Este tipo de discrepancias entre los beneficios ya declarados y estimados solo tienen su razón de ser en mínimos del mercado, pero no en el primer trimestre de 2017 cuando se llevan 97 meses de mercado alcista y cotizando a una ratio CAPE de 29 veces.