Hoy voy a hablar de una empresa muy conocida, General Electric (GE). No me voy a centrar en los problemas de General Electric ni en los motivos que han llevado a esta empresa a la situación actual. Simplemente me gustaría hablar de las posibles oportunidades de inversión que se pueden abrír a partir de ahora.

En primer lugar hay que señalar que General Electric (GE) es una empresa bastante endeudada y muy castigada en los mercados financieros. ¿Realmente es una empresa tan mala o se puede obtener algo de valor de ellas? Es una pregunta compleja. Lo que puedo decir es que General Electric muy probablemente se embarque en un proceso de Spinoffs futuras. En General Electric tiene todo el sentido dada su situación financiera y sus problemas de gestión pasada.

Para esta nueva etapa de General Electric han contratado al antigüo CEO de Danaher, Larry Culp. Culp dirigió Danaher entre los años 2001 y 2015. En ese periodo al frente de Danaher las ventas de este conglomerado se multiplicaron por cuatro y los beneficios por once. Además realizo algunas Spinoffs durante esos años como la de Fortive y Colfax. Es decir, General Electric en apariencia ha hecho una gran elección nombrando como CEO a Larry Culp.

De todas formas no hay que precipitarse en comprar todavía. Lo interesante de esta empresa puede venir en los próximos años. La spin off de la división de salud ya está anunciada para dentro de dos años y es probable que no sea la única.

Dos divisiones dentro de la General Electric muy rentables

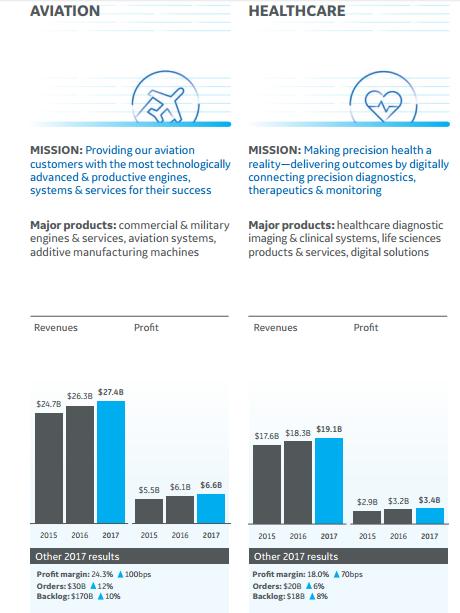

Dentro de General Electric se puede decir que hay dos joyas que no debemos perder de vista y son la división de salud y la de Aviación (Defensa)

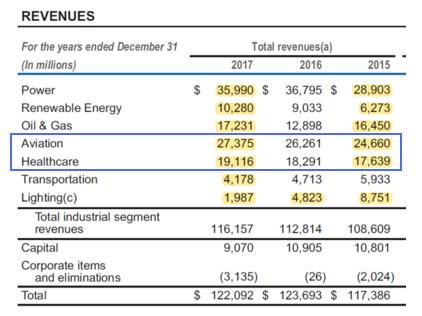

En la segunda imagen se pueden ver los margenes operativos de estas dos divisiones. El sector de aviación, líder en la fabricación de las turbinas que usan los aviones con una cuota de mercado importante, tiene un margen operativo del 24,3%. La división de salud que conozco menos de ella pero me han hablado muy bien de ella otras personas mejor informadas como por ejemplo @Fernando tiene un margen operativo de 18%. La evolución de estas divisiones además ha sido muy buena con un crecimiento estable a lo largo de los años. Para poner en perspectiva estos grandes margenes vamos a comparar con otras grandes empresas de su mismo sector con sus respectivos margenes operativos (resultados de 2017):

General Electric (Empresa completa) 5%

General Electric (Salud) 18%

Danaher 16,48%

Thermo Fisher 14,65%

General Electric (Aviación/Defensa) 24,3%

Lockheed Martin 13,01%

Rolls-Royce 7,09%

Habrá que ver como se suceden los acontecimientos pero esas dos divisiones como empresas independientes serían de las mejores de sus respectivos sectores. Dos sectores tan rentables históricamente como defensa y aparatos médicos. Podrían ser oportunidades de inversión interesantes en un futuro dependiendo de que salgan al mercado a un precio correcto. De momento no voy a comprar aunque quizás estaría bien comprar una pequeña cantidad para tener monitorizada la empresa y las posibles oportunidades que pudieran surgir. Cuando salgan las Spin offs y a alguien le ha parecido interesante todo esto que no dude en escribirme, estaría encantado de estudiarlas a fondo.