Ayer comentaba en el foro de +D la necesidad de muchos medios de publicar artículos con elevada periodicidad y como eso en muchas ocasiones conduce a disminuir la calidad.

Me gustaría reseñar un artículo reciente de Morningstar, que si bien tiene una buena intención, acaba desembocando en la irrelevancia.

Descubrir si los fondos no indexados europeos lo hacen mejor que sus contrapartidas estadounidenses a la hora de batir a su referencia es, en principio, interesante para el inversor en fondos.

Publican unas tablas en las que se observa como salen bastante mejor parados los fondos europeos y que no lo hacen demasiado mal en distintos plazos. Ahora bien, los problemas del estudio vienen a continuación. Fernando Luque, el autor, es honesto al reconocer explícitamente las limitaciones de este.

La primera, y ya de por sí suficiente para desecharlo, es el sesgo de superviviencia. Solo se computan los fondos que existen ahora, no los que han dejado de existir por el camino. En un plazo de 10 años eso supone un gran sesgo.

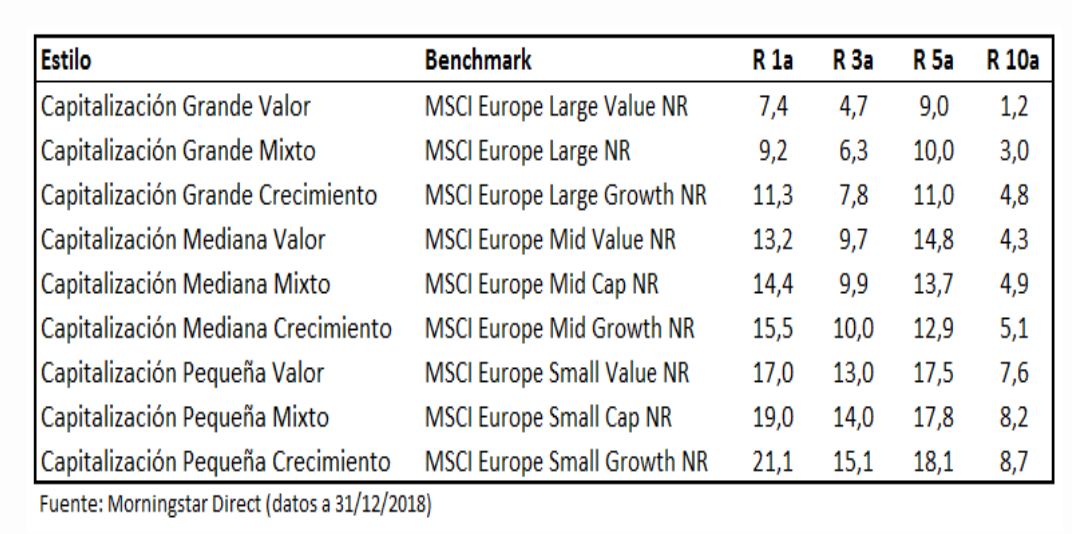

La segunda es que el número de fondos en los grupos de mediana y baja capitalización es pequeño, por lo que los datos no serían relevantes. Así pues, tal y como recomienda el autor, solo podríamos extraer conclusiones de las celdas de gran capitalización.

Otro problema al que se alude es el siguiente “los fondos de estilo valor lo han hecho comparativamente mejor que los fondos de estilo crecimiento en todos los periodos temporales, una circunstancia que también se da en el caso de los fondos americanos de renta variable estadounidense. Esto puede deberse a que los fondos “value” no tienen un estilo puro y suelen invertir una parte de su cartera en compañías “growth”, las cuales lo han hecho mejor que las compañías value en estos últimos años.”

Va bien encaminada la explicación, pero se queda muy corta. No se trata solo de que los fondos “value” no tengan un estilo puro. Tampoco se puede decir lo mismo de los fondos “growth”. Si hablamos en conjunto podemos decir que tantos unos como otros casi siempre tienen en cartera algunas acciones que no son propiamente de su sector. ¿Recuerdan a Google en la cartera de AzValor Internacional?

Pero digo que la explicación se queda corta, porque esto mismo que se comenta en el artículo sobre la falta de pureza del fondo value, es igualmente aplicable a su capitalización. Si se fijan en la tabla con las distintas categorías verán como tanto las bajas como las medias capitalizaciones superan en todos los plazos a la gran capitalización.

Basta con que un fondo value asignado a la categoría de gran capitalización tenga unas empresas algo más pequeñas en cartera para que parezca mejor que su índice. Aunque no se mencione en el artículo, todo esto son consecuencias de la ley de Dunn.

Por último, si aplicamos lo que ya sabemos a la premisa del artículo (los fondos activos europeos lo hacen mejor) podemos sospechar que a lo mejor esa supuesta buena gestión no es más que la ausencia de pureza geográfica en sus carteras. No es raro ver en fondos clasificados por Morningstar como europeos la presencia de acciones americanas, que en estos últimos años han ofrecido rentabilidades claramente superiores a las europeas. Así pues, un fondo de acciones europeas que haya tenido en los últimos años un cierto porcentaje de acciones estadounidenses ya goza de partida cierta ventaja sobre su supuesta referencia en este estudio.

Dicho todo esto, voy a hacer una reflexión que se separa del artículo comentado.

Con mucha frecuencia se critica la inversión en fondos por el hecho de que el noventa y tantos por ciento de ellos no baten a su índice de referencia. Es algo en principio descorazonador, pero realmente lo importante para el inversor no es si este porcentaje es el 70% o el 95%. Si ahora en el sector de fondos español entran aún más gestoras de bancos (sí, ya sé que es difícil aún más, pero solo es un ejercicio teórico) con toda seguridad el porcentaje de fondos que superan en el largo plazo al índice disminuiría aún más. Digamos que al 1%. Pero si uno tiene unos mínimos conocimientos ya sabe que de entrada puede eliminar todos o casi todos esos fondos de su radar, y sus probabilidades siguen siendo las mismas que antes, aunque las estadísticas digan que ahora solo tiene un 1% de posibilidades de acertar.

Lo que realmente importa es si uno tiene un método de selección cuantitativo, cualitativo o mezcla de ambos que le permita conseguir que las probabilidades estén a su favor. Si lo tienes, poco importa lo que digan las estadísticas de lo horrible que es el conjunto del sector de fondos. La parte mala de esto es que saber si se tiene esa habilidad, es decir, descartar que no se está batiendo al mercado por puro azar, exige bastantes años de inversión exitosa. Espero que los fondistas de +D estemos en ese camino.