Tengo que reconocer que en lo primero que pensé fue en distribuciones Normales, en Taleb, en que esto era la madre de todos los “Fat tails”, en que no tengo ni idea de sí esto es así o de lo que implica… El caso es que como me vi bastante perdido. me dije a mi mismo (sí, hablo conmigo mismo): “Fernando, vamos a ver si sacamos algo sencillo de esto que nos sirva”. Así que voy a compartir las simplezas a las que he llegado:

Parece que invertir en acciones, en principio, no es tan malo: 60 - 40 de no perder siempre y cuando uno aguante estoicamente lo que se le venga encima.

Ponerse corto es empezar con desventaja.

Es fácil que las cosas te salgan medianamente bien.

Es fácil que las cosas te salgan medianamente mal.

Es totalmente seguro que puede pasar cualquier cosa.

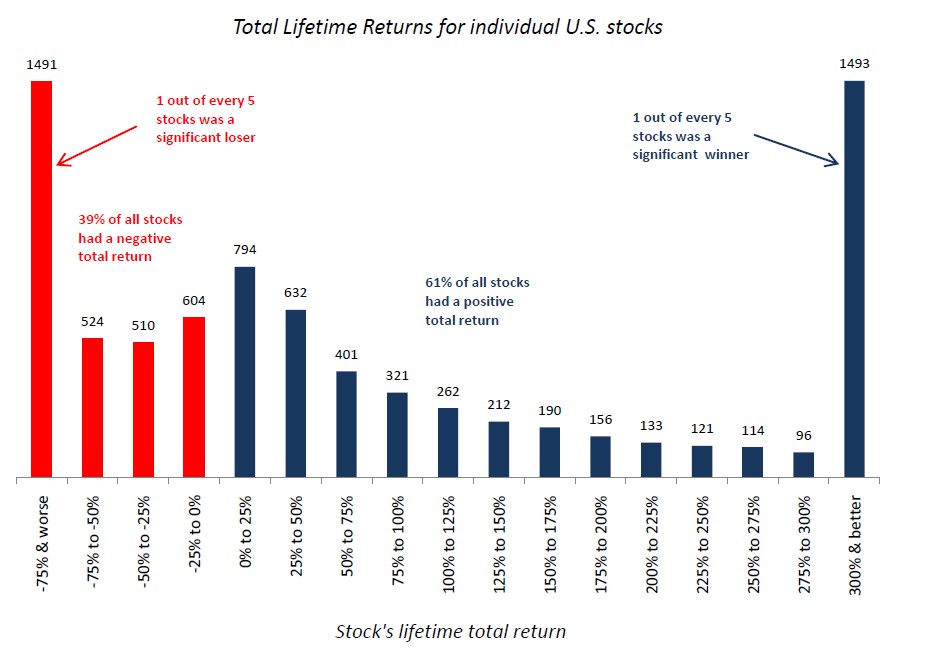

Y lo mas interesante y en lo que probablemente todo el mundo se habrá fijado: una de cada cinco acciones es una ruina y una de cada cinco es una bomba que te alegra la jubilación.

Entonces… ¿qué hacemos? ¿Jugamos a evitar los errores como los tenistas aficionados? o… ¿jugamos a buscar las buenas como Nadal? Dejemos otras alternativas como comprarlas todas (que tampoco es mala idea) por ahora. ¿Creen que se podrá encontrar una buena jugando a evitar las malas?

Cada uno tendrá sus respuestas (no tienen que ser ni mejores ni peores que las de los demás). Y, como me gusta aprender de ustedes, me gustaría escucharlas. En mi caso prefiero evitar las malas, lo que curiosamente me ha llevado a comprar alguna muy buena (al menos por ahora jiji). También he metido la pata a base de bien: no crean que soy un fantasma de esos que solo ganan. Es posible que todo sea cuestión de suerte.Y lo digo con convencimiento: en mi opinión la suerte siempre influye algo (o mucho).

No me gustaría despedirme sin una pequeña maldad: ¿piensan que es más probable tragarse una de las “malas malísimas” invirtiendo en Coca cola a PER 50 o en una ruina cercana a la quiebra a PER 2? Igual es un poco trampa la pregunta pero tenía que preguntarlo

Buen desafío. Hombre, Coca-Cola a PER 50, requiere alto crecimiento para tener sentido. No obstante, a largo plazo (toda la vida), seguramente no va a generarnos pérdidas. La segunda opción es un poco más desesperada. Yo diría que la número dos. Estamos hablando de probabilidad.

Si, aparentemente la cosa parece simétrica ,o casi.

Lo que se nos escapa es el poder de las componedoras a largo plazo.

1.-Las perdedoras como máximo se pierde lo invertido (lo jugado como dicen en navidad).

2.-Pero las ganadoras componen en 2-3-10,1000,10000…hasta 6.200.000 veces lo jugado…en el caso del tabaco y en el caso de dejarlo 110 años (si, unas cuantas generaciones).

Osea, un señor que vendió sus billetes de lotería de Philip Morris cuando el patriarca se estableció en USA (pe) ,perdió unos cuantos millones todos los años (en dividendos) …de lo otro mejor no pensarlo.

Si te pones corto ,tienes que sufrir, rezar, ir a la santera …pero al final (si no hay quiebra) como no recompres vas a pasarlo mal.

Con las buenorras , cuanto menos las toques, mejor…y las otras ,tambien (no sabes a ciencia cierta cual va a ser Bo Derek , de verdad)

La fuerza gana al lado oscuro. Busca la luz y no te pongas corto.

2)Los indexados son perfectos para quien no quiera complicarse la vida o le cueste dormir.

3)Las combinaciones son casi infinitas así como el nivel de riesgo que queramos tomar

4)Si se puede escoger entre estar preparado o tener suerte, me quedo con tener suerte.

Cualquiera que haya impartido clases de matemáticas sabrá que el consejo que más se tiene que repetir es " en matemáticas lo más importante es no equivocarse, no la velocidad a la hora de realizar un un ejercicio"

El genio matemático Grigori Perelman que resolvió la conjetura de poincaré, y que rechazó un premio de un millón de dólares (quizás es más famoso por este hecho) no era un genio porque fuera muy rápido resolviendo problemas, ni porque tuviera una gran capacidad de cálculo, sino porque se equivocaba menos que los demás. Así se desprende de lo dicho por los profesores que tuvo, que afirmaron que nunca era el más rápido de la clase a la hora de resolver problemas.

Warren Buffett no ha sido bueno por su rapidez a la hora de conseguir rentabilidades sino por el hecho de equivocarse menos que los demás. En la inversión definitivamente es más importante equivocarse poco que tener un gran éxito repentino. Aunque tenemos que ser conscientes de que un cierto porcentaje de errores es inevitable. Deberíamos aprender lo máximo posible de los mismos ya que es un hecho que va a suceder. Los mercados y las empresas son entes demasiado complejos y en constante movimiento como para pensar que somos lo bastante listos como para no equivocarnos nunca.

Yo tal vez encuentro más interesantes los otros gráficos del estudio que pone que éste en particular. Con una distribución algo más parecida a una distribución normal aunque con extremos de un tamaño considerable. Quizás es una muestra del llamado fenómeno estadístico de la larga cola https://es.wikipedia.org/wiki/Larga_cola

Me explico. Por ejemplo si entramos en una que ya gana más del 600% y perdemos un 50% seguiría estando en esta barra tan agradable del extremo derecho.Luego si ya nos ponemos en según que etapas burbujísticas o casi, o en épocas que ha funcionado muy bien un sector es más fácil de lo que parece terminar confundiendo la barra de la izquierda de todo con la de la derecha del todo.

Creo que @Ruben1985 en una de sus magníficas referencias, puso de ejemplo algunas de esas que llevan unas rentabilidades tremendas a largo plazo, como habían sufrido caídas de más del 50% muchas de ellas y periodos considerables de rendimientos negativos respecto a máximos anteriores.

Podemos poner otro ejemplo, una de las principales posiciones no hace mucho de Azvalor , Tullow Oil, igual mirando el gráfico de los últimos 5-10 años, alguien piensa que estamos ante el clásico ejemplo de estar en la parte izquierda del todo, pero si ampliamos el gráfico a 30 años estamos ante una del lado derecho del todo, incluso a los niveles actuales.

Tan grave como comprar alguna de la izquierda del todo es comprar una del medio cuando está en la derecha del todo. La simple normalización con el paso del tiempo lleva a malos rendimientos los próximos 10-20 años.

Por eso comentaba lo de los otros gráficos del estudio, añadiendo factor tiempo y rentabilidad respecto a índices. Lo que lleva a que los extremos están mucho menos pronunciados aunque siguen existiendo y más si juntamos toda la parte de la cola estadística. Muchos casos pequeños pueden producir un agregado importante.

El gráfico que ha puesto Fernando es muy bueno pero tiene un problema, el tiempo. La única conclusión que yo puedo sacar del mismo es que la bolsa es un juego ganador a largo plazo de media. También sirve para desmontar el mito de que el 90% de la empresas que cotizan en bolsa acaban quebrando. En mi libro también trato este aspecto desde otro punto de vista. No hay que tener tanto miedo al largo plazo como nos quieren decir algunos defendiendo ciertos intereses.

Muy apropiado.

El ejemplo de Buffett viene al pelo.

Nunca compró ,AMZN ni Monster …pero las que compró multiplicaron su valor con muy contadas excepciones.

La madre de B&H ilustra este fenómeno de una manera asequible para los pequeños (como el que escribe):

1.-Compró con su modesto sueldo de maestra solo blue chips.

2.-B&H calcula que no invirtió más de 100 mil pavos…durante 50 años.

3.-Los resultados en forma de patrimonio hablan por si solos…tiene como un 20-30% más que su retoño …habiendo invertido la mitad (o menos)

4.-El secreto.No vender (como su tío) y sobre todo no intentar ser el inversor más brillante de la historia. JNJ,MO,PM,ABT ,HD,DHR,CL…si hubiera comprado Berkshire…se sale del mapa…es la cartera “obvia” que tendría cualquier alumno de primaria al que le explicaran este “juego”.

Los numeros de la venerable señora ,podrían ser…

12 mil al año durante 10 años al 15% …serían unos 328mil usd

328 mil invertidos al 12% (un poco mejor que el S&P) durante 40 años…serían unos 30 millones hoy…más o menos lo que calculo ,que tiene de patrimonio.

Exacto. Ahí está una de las claves del asunto. Para los fans de las empresas blue chips que lo han hecho muy bien, les reproduzco el siguiente párrafo del artículo en referencia a las mayores ganadoras:

“further research suggests that they weren’t large companies when they were enjoying the bulk of their cumulative returns. Becoming a large cap is simply the natural result of significant price appreciation above and beyond that of the other stocks in the market.”

Así que debemos tener claro que cuando mejor lo hicieron fue al principio, antes de ser blue chips. Así que es un poco atrevido el suponer que altas tasas de rentabilidad en lo que hoy es un blue chip van a ser reproducibles en el futuro.

De todos modos este tipo de estudios creo que no son tan informativos como parecen debido a cierto sesgo que creo que en castellano se llama sesgo de longitud de tiempo.

Veamos un ejemplo:

50% de los prisioneros que son excarcelados en USA en un año cualquiera acabarán volviendo a la cárcel en menos de 5 años.

Y si ahora buscamos a todos los individuos que alguna vez han salido de la cárcel comprobaremos que sólo un tercio de ellos ha vuelto a pisarla a lo largo de sus vidas. ¿No parece una contradicción?

No lo es. En el primero de los casos tenemos una muestra sesgada, puesto que al tomar un momento concreto en el tiempo estamos tomando una muestra especialmente plagada de individuos que salen (y entran) de prisión a menudo.

En el caso de este estudio toman el universo del conjunto de empresas que han cotizado a lo largo del periodo. Y eso es bien distinto a tomar muestras de todas las acciones invertibles en un momento concreto y ver qué pasaría con esas acciones. Bajo el punto de vista de un inversor tiene bastante más sentido lo segundo que lo primero.

Desde el momento en que la duración en bolsa de perdedoras y ganadoras no es la misma, todo lo demás ya hay que cogerlo con un punto de precaución. Voy a poner un caso extremo para que se vea más claro.

Supongamos que a lo largo de un periodo de 100 años han existido 10.000 empresas. 5000 de ellas han durado todo el periodo y han ofrecido todas y cada una de ellas una rentabilidad del 10% anual. Las otras 5000 duran solo un año antes de quebrar pasando a valer 0. Si uno toma el conjunto de 10.000 acciones y mira la rentabilidad anualizada resulta que es negativa (como en el artículo).

Pero para mí, como inversor, lo que es representativo es lo que me voy a encontrar cuando voy a invertir en el mercado. Y me encontraré con 5000 empresas buenas (de las que dan un 10% anual) y 50 empresas (5000/100) que son un churro y van a quebrar en nada. Por tanto tengo todas las probabilidades a favor de que las cosas salgan bien con esa muestra que me encuentro en un momento dado cualquiera, a pesar de la supuesta rentabilidad anualizada negativa.

Totalmente. Los grandes crecimientos seguro que se producen al principio cuando las empresas distan bastante de lo que uno entiende por un blue chip. Sin embargo esto no invalida que, en muchas de ellas, se pueda continuar consiguiendo una rentabilidad muy aceptable. Lo que me gustaría sería comprar una empresa pequeñita que se convirtiera en un blue chip y luego cobrar vía dividendo anual muchas veces el dinero puesto originalmente pero esto lamentablemente casi lo veo como comprar un billete de lotería.

Por otro lado… y es que no quiero destripar el libro de @dblanco… estaría bien saber si el SP500 original (sin cambios) habría sido capaz de batir al propio SP500.

Estos estudios para mi son la demostración que el concepto llamado mercado es un ente teórico con 50000 formas distintas de aplicarse a la práctica.

Vamos que indexarse para seguir al mercado puede ser una buena decisión pero en ningún caso tan simple como puede parecer: ¿S&P500 o MSCI World? ¿Equal Weight o ponderación por tamaño? ¿Rebalanceos sí o no? ¿en caso de rebalanceos sobre que parámetros se hace el rebalanceo? ¿añadimos algún índice específico de pequeñas empresas, de empresas value o incluso de oro como sugiere como opción Bernstein?

Luego tratarse de comparar con el mercado también resulta una tarea no sencilla dada la disparidad de “mercados” con los que compararse. Y la “disparidad” de resultados especialmente para los cortoplacistas.

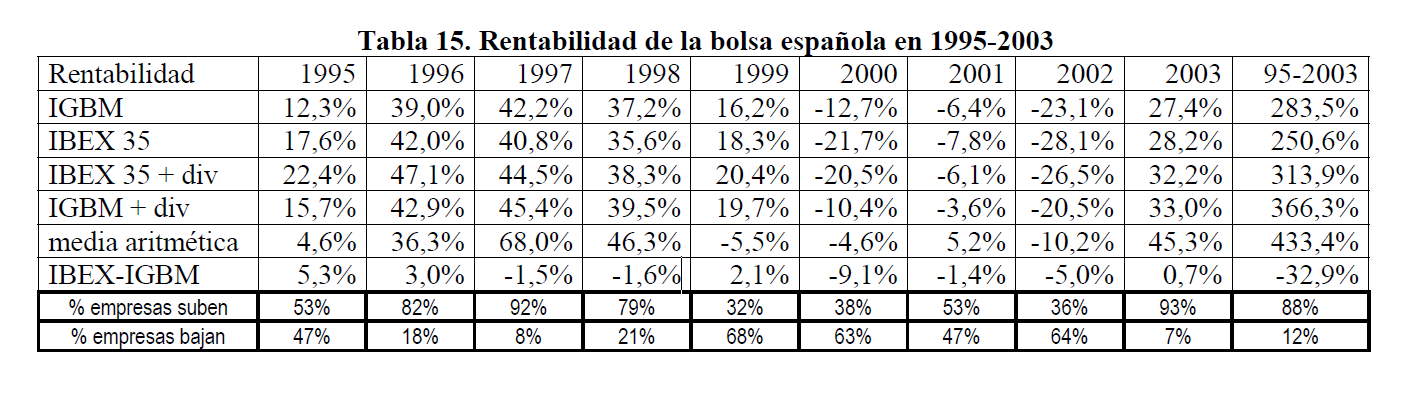

Os dejo un gráfico de la evolución del mercado español durante la época de la burbuja punto com y posterior estallido según que “mercado” hubiésemos cogido como referencia

Siempre que hablo con @agenjordi y @Cygnus tengo la agradable sensación de que cualquier cosa que se me ocurra ya la han pensado ellos antes.

La verdad es que estoy de acuerdo con que esto de seguir un indice, basándose en estudios de rentabilidades pasadas, parece simple pero luego, en la práctica, es mucho más complicado de lo que parece ya que existen multitud de combinaciones que pueden llevarnos a ver las cosas de una u otra forma (es posible que simplemente cambiando la fecha de inicio y/o fin del estudio, o del indice, en cuestión podamos llevarnos sorpresas importantes). Y… tal vez el futuro no se parezca al pasado. O sí. Yo sinceramente no tengo idea.