Tiene razón.Por eso puse lo de (Cierto que algunos son muy conservadores, y eso les penaliza). Evidentemente no podemos pedir lo mismo de R4 Valor Relativo, o del conceptualmente no muy distinto BSF Fixed Income Strategies o de M&G Optimal Income, DJE Alpha Renten, que de fondos “mixtos flexibles” (como DWS Multi Opps, Cartesio Y) que de los que son RV como Metavalor Internacional o Fonvalcem. No podemos esperar lo mismo ni en rentabilidad ni en volatilidad o en DD.

Ese TER de 0.96% fijo +9% sobre rentabilidad lo hace ser caro

@Manolok se atreveria a hacer una relacion de los que (hasta hoy) SI han tenido una performance aceptable? Seria muy interesante.

Abro el fuego con:

Acatis Gane

FvS Multiple Opportunities

MFS Prudent Wealth

MFS Global Total Return

R4 Wertefinder

Allianz Strategy 50

Janus Henderson Balanced

BL Global 75

Invesco Pan European High Income

DJE - Zins & Dividende

Todos ellos han generado entre un 7 y un 9% anualizado a 10 años, obviamente para ello son mixtos agresivos en su mayor parte (o en el caso del Invesco con apuesta por el high yield), con un peso de la RV que puede llegar en algun caso al 70% de la cartera.

Otro aspecto que suelen tener en comun es que muchos de ellos son fondos muy caros (caso de Acatis, FvS, MFS…), aunque en estos casos quizas esas comisiones si se las hayan acabado ganando a ese plazo…¿La calidad se paga? ¿Lo merece?.

Lo que veo mas dificil es separar el grano de la paja en el ambito de los mixtos mas defensivos, con menos RV…aquellos a los que el viento menos a favor les ha soplado estos ultimos años por la situacion de la RF…¿Salvaria usted a alguno en esta categoria?

No tengo claro que es lo que va a funcionar, pero si que es lo que no ha funcionado.

No ha funcionado:

hacer de todo un poco : stock picking + bond picking (incluyendo HY y emergentes) + cambios en % asignación activos + derivados + divisas. Por ej Carmignac Patrimoine

permabear: Espelosín y Antoni

soy muy conservador pq llevo poca RV pero mi RF es de calidad crediticia baja/media: Cartesio X, Altair Patrimonio

Stock picking + dar bandazos en exposición RV, por ej Belgravia Epsilon

De los que comenta, en algún caso renuncian a hacer bond picking y casi toda su RF es simplente deuda pública de alta calidad, es el caso de MFS Prudent Wealth en el que casi toda su RF son Treasuries y BL-75 en el que todo es Bund. Asi simplifican las posibilidades de metedura de pata y buscan descorrelación con RV.

En el Janus Henderson Balanced resulta que casi el 100% de la RV es en EEUU; que lleva una gran ventaja vs otros mercados los últimos 10-12 años, y creo recordar que casi toda su RF es en USD, que ha subido vs EUR. Invesco Pan European High Income a 5 años ronda el +3.5 y para conseguir eso se pegó un -6.5 en 2018 y -13 el 1T2020. En su categoría Morningstar queda bien, pero pq la compararn con mixos “conservadores”.

Cierto, pero me parece más interesante los últimos 5, por la sencilla razón de que en 2012-2015 era muy difícil pifiarla en RV (salvo que sea permabear como Espelosin o haga locuras con alta rotación y derivados como Hugo Ferrer) y partíamos de tipos de interés muy altos (beneficiando la RF). En cambio en 2017-2021 ha habido más chicha

Tanto como análisis es mucho decir.

El tema de los mixtos conservadores lo veo muy difícil. Y más estando los tipos como están.

Los mixtos conservadores que me suenan por haber destacado, suelen haberlo hecho por asumir más riesgo del que parecía y antes o después han dado sustos, sin ir más lejos en 2018 y 2020. Por ejemplo

R4 Pegasus:Poca RV pero siempre llevó bastante deuda corporativa de calidad media/baja. Pero en 2018 la combinación de bonos de DIA y OHL dió un buen susto, si no recuerdo mal un DD del -6 en 2 meses, aproximadamente como la rentabilidad de los dos años anteriores. Luego remontó, pero en 5 años lleva un +0.8% anualizado

Altair Patrimonio: Máximo 10% RV, pero la combinación de deuda corporativa de calidad medio-baja y el estar largo de deuda italiana y corto del Bund resultó en un -10 en 2018. A 5 añós lleva un +0.4 anualizado

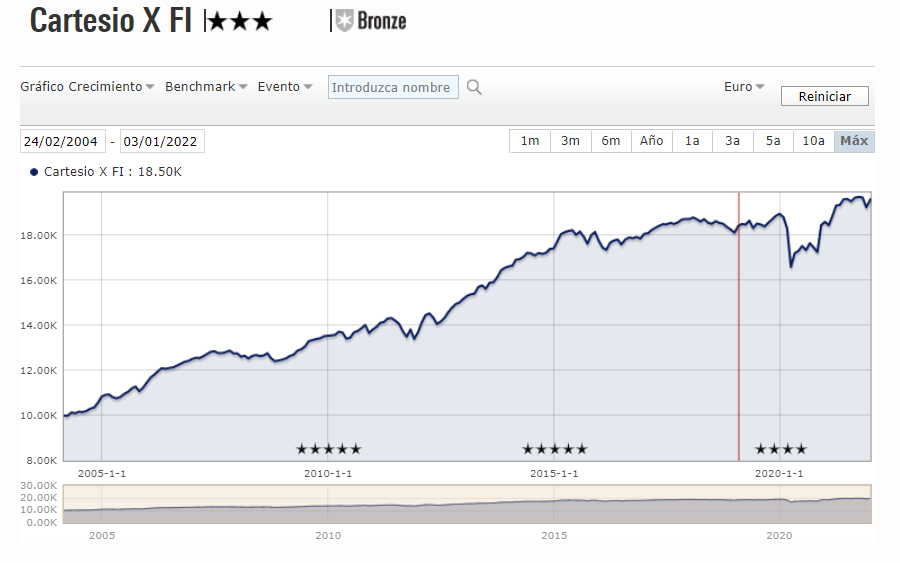

Cartesio X: solo 10% en RF y 25% en RV el año pasado (edito: en 2020, perdón), mucho anunciar “protección del capital” pero casi toda la RF era deuda perpetua bancaria (solo vi con vencimiento un par de emisiones de OHL y Aryzta si no recuerdo mal) y casi toda la RV eran acciones europeas de sectores cíclicos “muy value”, eso supuso en -12 en el 1T2020 (obviamente el DD del máximo de febrero a mínimo de marzo fue aun mayor), cuando entre 2015 y 2019 nunca alcanzó el +5 en un año natural. A pesar de la posterior recuperación lleva un +1.6 a 5 años, con volatilidad 8% a 3 (es decir más volatilidad y menos rentabilidad que el índice)

Ese fue uno de los motivos por los que me salí en su momento de Cartesio X e Y, aguanté la recuperación y adiós. No cumplen con lo que decían de protección del capital.

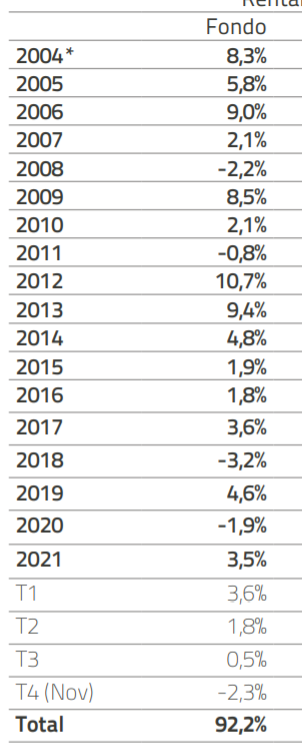

Si nos vamos a la rentabilidad a anual obtenida por el fondo vemos como desde 2.004 únicamente tenemos 4 años en negativo y nunca pérdidas superiores al 4 % en cualquier caso. Ojo, en un fondo que puede tener hasta el 40 % de renta variable.

En 2.008, quien no firmaría un -2,2 %, pero al año siguiente un +8,5 %

En 2.011, un - 0,8 % pero al año siguiente un +10,7 %

Pero fíjese, el error que a menudo cometemos los inversores es dar por hecho que el comportamiento del fondo va a ser similar en diferentes crisis, cuando hay bastantes factores que han cambiado (tipos de interés, etc.). De hecho, si no me equivoco actualmente tienen bastantes bonos convertibles debido a que la renta fija está como está y hay que ser consciente de que son un híbrido entre la RV y la RV, por lo tanto, mayor volatilidad.

Quizás este factor ha hecho que la mayor caída del fondo haya sido durante en marzo de 2.020.

También hay que ser consciente de que no se pueden esperar años como 2.012 y 2.013 con rentabilidades del 10,7 % y del 9,4 %, respectivamente, por la bajada de tipos.

Es como todo, personalmente no creo que ningún producto se pueda valorar a un plazo de 5 años, caída del COVID incluida. Puede tener suerte y entrar en 2.012 y hacer 2 años un 10 % anualizado.

También se han dado muchos factores y circunstancias para que la renta variable se recupere bestialmente. Podría no haber sucedido y que hoy el pensamiento en torno a Cartesio fuese muy distinto, no se si me explico.

Cada uno habla según su experiencia y expectativas, yo contraté los dos Cartesios X e Y para la parte conservadora de la cartera hace unos 5 años aprox. si, ya se que no es largo plazo, pero es mi experiencia con estos fondos. Vi el histórico que ha detallado, me leí el folleto donde indicaban que su objetivo era la preservación del capital…etc.

Experimente las caídas del año 2018 y la recuperación al siguiente año, todo dentro de un “orden”. Pero para un fondo que se declara como conservador y para preservar el patrimonio, la caída que tuvo el X del -15,05% y el Cartesio Y del -31,9% en el inicio de la pandemia según datos diarios en IronIA, me hizo ver que estos fondos no son para la parte conservadora de la cartera, si vienen mal dadas a futuro hay muchas posibilidades de que se comporten de la misma manera.

Algunos de los fondos de RV pura por ejemplo el nombradísimo Fundsmith tuvo una máxima caída en ese periodo del -26,9% y seguro que no es el único, si, también tengo fondos que han caído más en ese periodo.

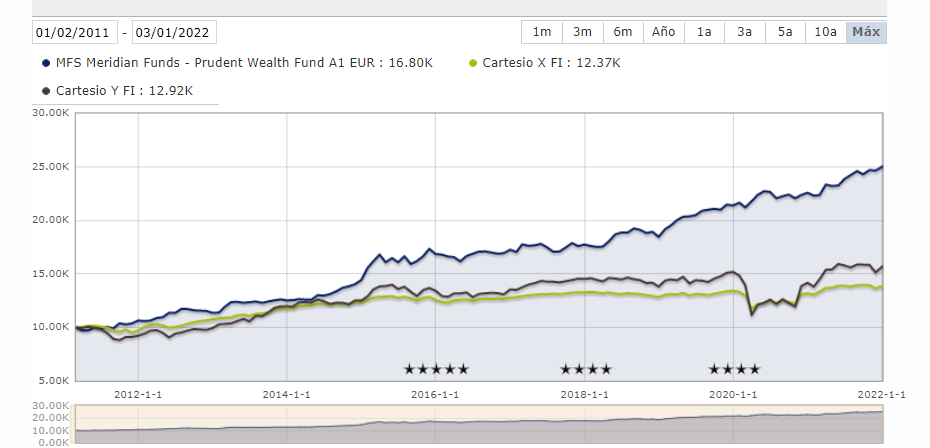

Me puse ha hacer un breve análisis de porque habían caído tanto y no era solo por la parte de RV que entonces tenían, que también, sino que de la RF un 85% aprox. estaba concentrada en entidades financieras y la cotización cayo casi tanto como la RV. Por eso tomé la decisión de salirme y utilizar otros fondos como el MFS MERIDIAN PRUDENT WEALTH “I1” (EUR) para esa parte de la cartera.

Igual en el futuro el Prudent nos da un susto con los derivados que utiliza para proteger parte de su cartera, pero hasta la fecha, incluida pandemia, su máxima caida ha sido del -7,3%. Yo al menos hoy por hoy me encuentro mucho más cómodo con Prudent que cualquiera de los Cartesios… lo bueno que hay miles de fondos donde elegir.

Mucho cuidado con hacerse a la idea de que un determinado comportamiento tiene que ver con el stock picking pues Terry Smith no tenía ni la más remota idea de que en 2.020 íbamos a tener una pandemia a nivel mundial para posicionarse en empresas que, casualmente, cayeron poco.

Es decir, no confundamos suerte con la habilidad. Le voy a poner un ejemplo bastante reciente de un fondo que llevo en cartera desde 2.017:

Fíjese como un fondo de renta variable pura puede sufrir más con una “simple guerra comercial” que con una pandemia que obliga a cerrar la economía temporalmente y que ha supuesto restricciones y funcionar a medio gas desde entonces.

Claro, yo puedo decir, este fondo es la leche ha caído muy poco, y luego venir otro suceso aparentemente menos importante y que nos estrellemos.

Insisto en que no veo brutal esta caída, considerando que el fondo tiene el 35 % de renta variable en cartera y bonos convertibles. La única manera que tiene de no caer en esta situación probablemente sea un fondo de RF corto/ultracortoplazo.

Además, hay que tener dos cosas claras:

Por el momento, los tiempos en que un inversor conservador puede tener rentas del 4 % quedan muy lejos.

Si alguien quiere no sufrir caídas, ahora mismo le queda la renta fija corto/ultracorto plazo, pero la rentabilidad va a ser nula.

La RF High yield está dando actualmente lo mismo que el investment grade hace años.

Sin duda, creo que actualmente es mucho más difícil seleccionar los productos para la parte conservadora de la cartera.

Esto no falla, siempre nos sentimos mucho más cómodos en los productos que mejor han funcionado por eso tiene actualmente 22.000 millones bajo gestión, pero ojo que el prudent wealth lleva también más renta variable.

Personalmente, hace tiempo que me decidí por Renta variable + Liquidez (o equivalente: RF Ultracortoplazo)

Puse el Fundsmith porque me vino a la mente como un fondo cualquiera de RV pura para contrastar la caída máxima de los dos Cartesios que se suponen que eran para preservar el capital.

Por supuesto que ni Terry, ni ninguno de los gestores value Españoles renombrados sabían nada de ninguna pandemia y menos todavía que la recuperación de los VL iban a ser tan espectaculares cuando salieron las vacunas, lo digo por lo de la suerte y habilidad… había que ver como iban teniendo penosas rentabilidades hasta el inicio de la pandemia…pero ese es otro tema.

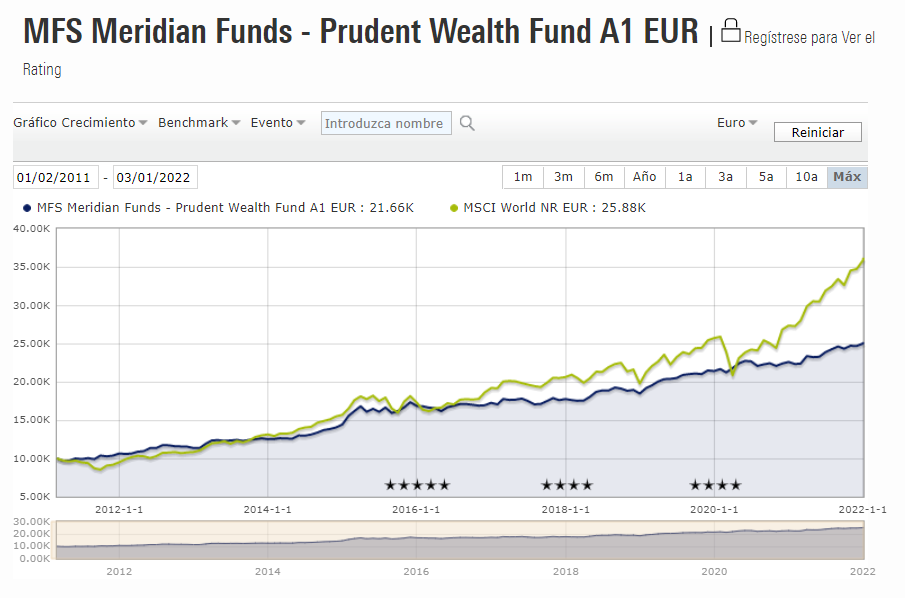

Yo le pediría que pusiese las gráficas superpuestas del Prudent, Cartesio X e Y desde el inicio, febrero de 2011, 5 y 3 años. No lo pongo yo porque no sé como insertar graficas aqui.

Al final me viene también a la mente la frase que repite muy amenudo Ivan Martín…“yo soy muy conservador por eso invierto solo en renta variable.”

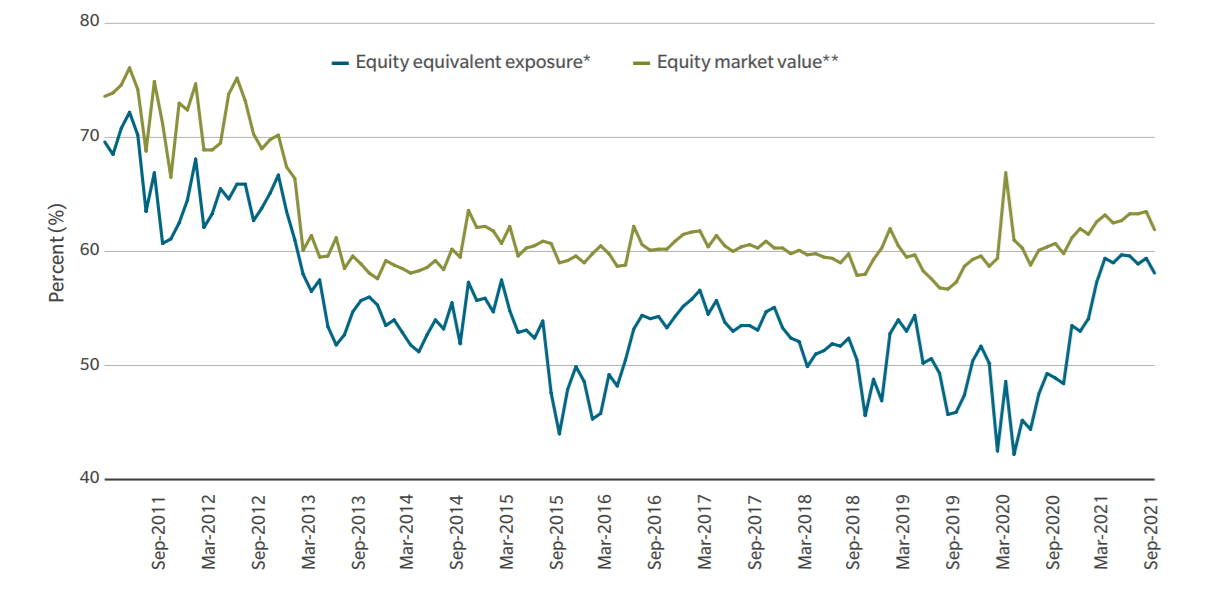

Pues claro que lleva RV, de donde iba a sacar la rentabilidad que está obeneniendo, de hecho lleva un 52,5% en RV, lo que me gusta es como protege las caídas con derivados.

Pues en la parte moderada de la cartera casi coincidimos, yo el 50% en Prudent principalmente y el otro 50% un mix de liquidez y RV a partes iguales.

Justamente, es otro tema, ya que mientras que muchos fondos de renta variable no cayeron, los value patrios se estrellaron (nunca jamás se iba a consumir petróleo, etc.) y mucha gente salió con una pérdidas no pequeñas y en el peor momento. En ciertos fondos fue fácil aguantar, pero ojo que en otros hubieron caídas del 50 %.

Por otra parte, no es que los value patrios estén posicionados en cierto tipo de compañías porque les encante perder dinero o por casualidad, sino por muchos factores como los que se explican en libros como “Rendimientos del Capital” de Edward Chancellor, pero como dice es otro tema.

Esto lo podemos ver en la exposición neta a mercado (como podemos ver, mientras que el tope de cartesio X sería del 40 %, MFS siempre ha estado por arriba de este porcentaje):

No me malinterprete, no digo que el MFS sea un mal producto sino que no lo veo un equivalente a Cartesio X, de hecho a excepción del último año, ni tan mal con respecto al MSCI World lo que pasa que controlar la volatilidad luego conlleva no captar toda la subida: