Con unos días de retraso por haber estado fuera les comparto los pantallazos que tuve la prevención de sacar con la tablet con la que les he estado siguiendo estos días.

Debo señalar que he suprimido del listado al Argos, ya que entiendo que tras la marcha de Miguel de Juan la estrategia del vehículo original quedaba totalmente desvirtuada.

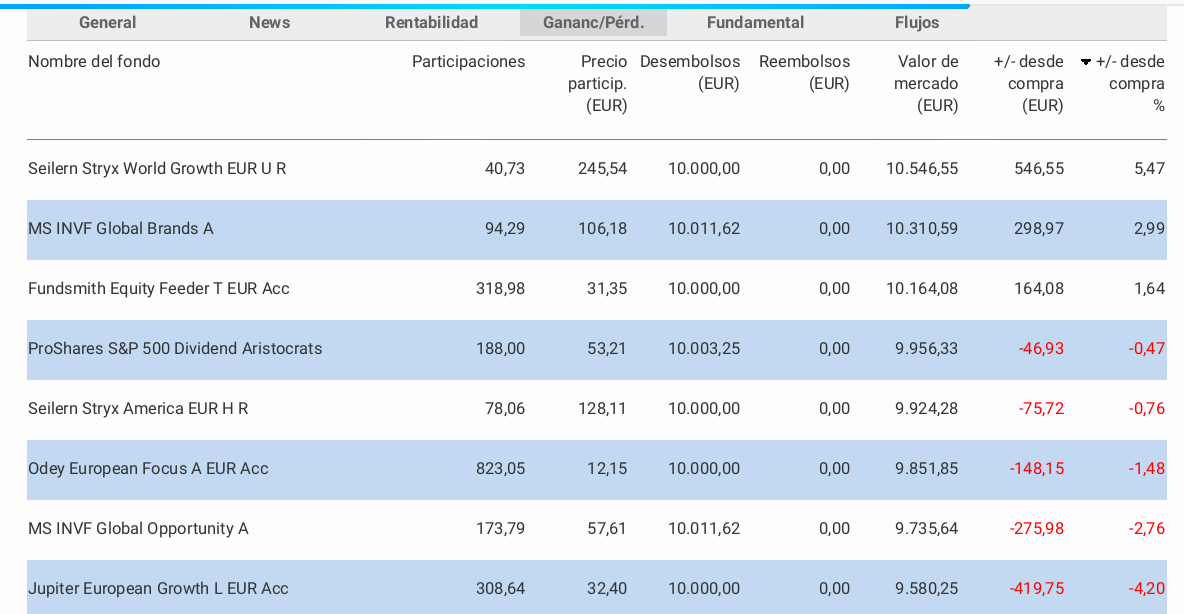

Dada la longitud del listado preferí hacer dos capturas para que se pudieran ver mejor. En primer lugar, los que mejor parados han salido en este complicado 2018:

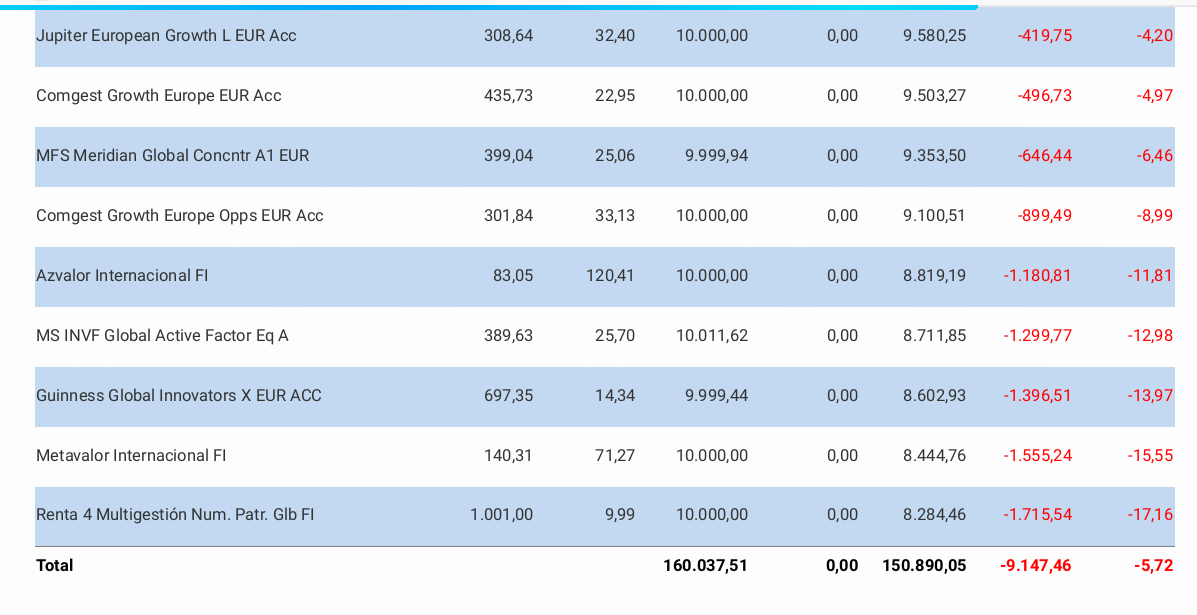

Y aquí la segunda mitad del listado:

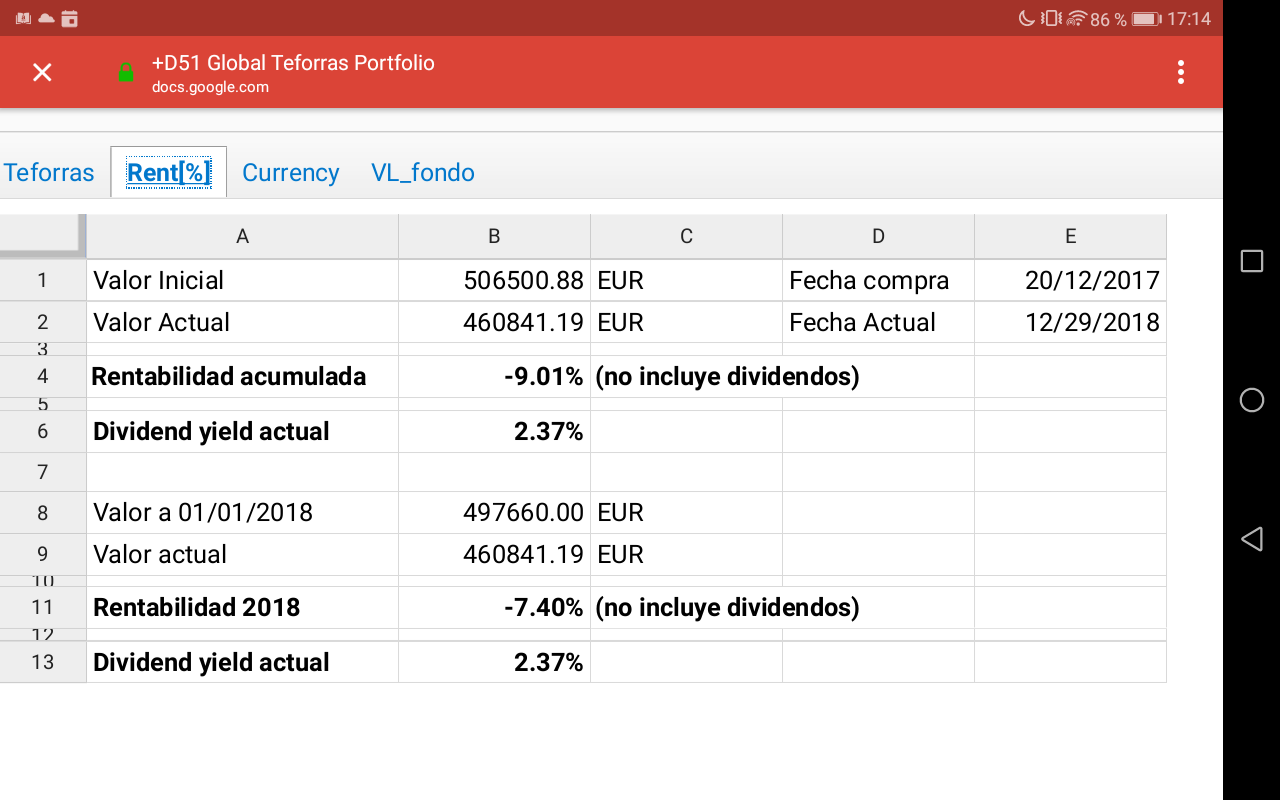

Como en ocasiones anteriores, pongo también captura (tomada el 29/12/18) del +D51 Global Teforras Portfolio al que podemos acceder siempre que queramos aquí, gracias a @DanGates

Tal como explicó @DanGates, contando los dividendos quedaría en un -5%

De momento, sólo a los chicos de Seilern, al Sr. Weiz y a Mr. Smith parece atraerles la paella de @emgocor