Más que hacer asset allocation por una categoría (de nuevo, lo de Alt Global Macro es una broma de Morningstar) Ítaca, debería hacerlo mejor que el mercado en tendencias alcistas durante las expansiones económicas y en las tendencias bajistas durante recesiones. Y bueno, ya sabes como es esto, en general. Pensar que se puede evitar una parte de todos los mercados bajistas es fantasía.

A mi también me sorprende la correlación tan alta (menor si la correlación se mide por rendimientos diarios) porque no estuve en la caída de agosto de 2015 y no estaba en el mercado el día del Brexit. ¿Qué significa esto? Que dos momentos brillantes no arreglan muchos meses de mediocridad y no cambian mucho la correlación.

De todas maneras debería bajar a lo largo de los años.

No creo que el problema sea de Morningstar.

Es una página con gran cantidad de información y herramientas y a partir de aquí ya es cuestión de cada cual intentar interpretarla lo mejor posible.

Más bien diría que la culpa es de toda clase de comercializadoras/gestoras/analistas de fondos que les ha venido bien la asociación entre fondo mixto con menor riesgo que un renta variable cuando la realidad es que el término mixto flexible no deja de ser un cajón de sastre donde se mete de todo.

Otra veces lo he comentado creo que es un error tremendo asociar riesgo con % de RV mínimo que deba de tener un fondo.

El otro día por ejemplo comentábamos el caso del GPM retorno absoluto con un 60% de RV colocado en únicamente 10 valores y 3 de ellos (abengoa, OHL y Popular) con casi un 10% de ponderación. Según CNMV riesgo 3 sobre 7. De risa vamos.

Muy de acuerdo. Categorizar es muy díficil. Incluso dos fondos de RV, que tienen que invertir el 75%, pueden tener dos perfiles muy distintos porque uno usa derivados (puede llegar con derivados a tener una exposición efectiva del 200% o incluso estar plano si se poner corto de derivados).

Por eso yo creo que no se debería nunca categorizar por estilos o porcentajes, sino por los los activos en los que se invierte. Si solo invierte en RV, pues RV. Si invierte en RV y RF, mixto, etc. Esta es la razón por la que gusta más Citywire, no intentan granular tanto y se equivocan menos.

Y en la práctica, hay que mirar fondo por fondo, estudiar su folleto, entender lo que hace el gestor o comité de inversión. Vamos, igual que hay que leerse a fondo un prospecto de un ETF, pues de un fondo igual porque sino no es un análisis, sino solo una opinión superficial. No es lo adecuado mirar solo screeners para invertir.

Lo del riesgo, como dices es de traca. Pero es la teoría academicista. Riesgo = Volatilidad. ¿Qué es mayor riesgo? ¿Un mercado bajista o que en treinta años tus depósitos te hayan hecho más pobre? Pues eso

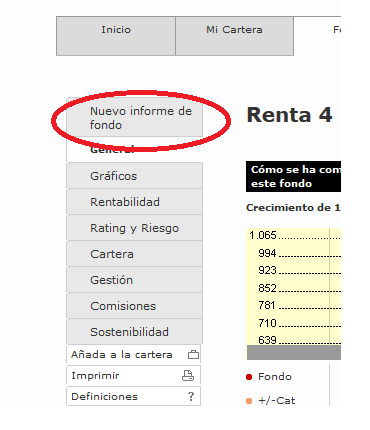

No me había fijado hasta hoy que tenemos nuevo juguetito en Morningstar

Se nos abre un desplegable con algunos de los datos ya presentados en las opciones actuales y algunos extras.

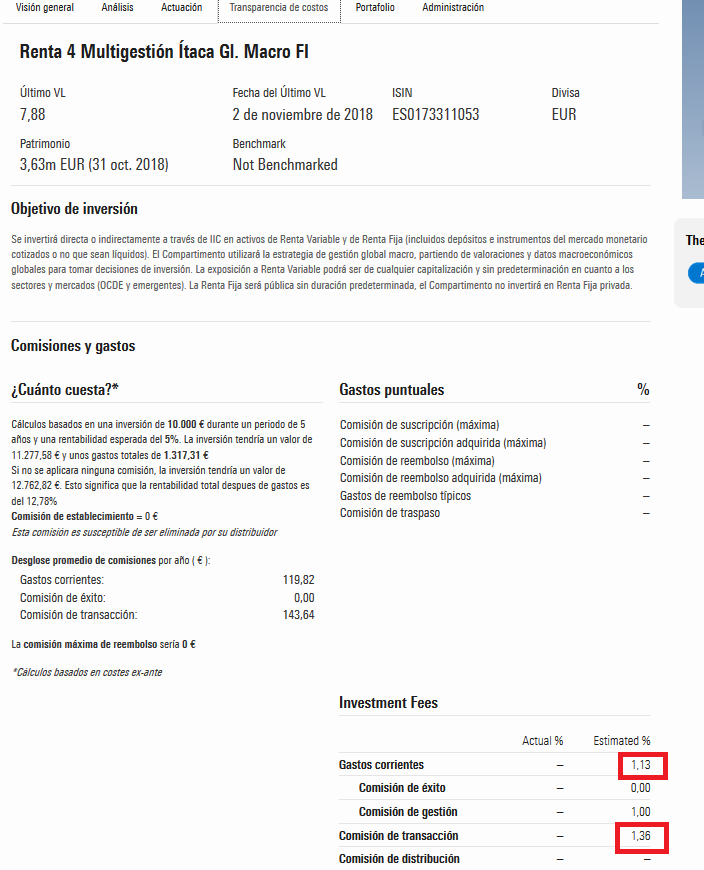

En la pestaña de Transparencia de costos que aparece al clicar en la opción señalada en la imagen aparece la comisión de transacción. No sé si alguien experto en comisiones como @MarcosLuque nos puede aclarar algo más el tema pero parece que son los costes de las operaciones realizadas por el fondo que son a parte de la comisión de gestión y de la comisión de éxito.

Lo comentaba porqué en caso del Ítaca, tomando las habituales reservas con las que debemos tomar los datos de Moningstar, aparece una comisión de transacción superior incluso a la de gestión del propio fondo.

Creo que es el gasto total que soportó el fondo entre todas las transacciones que hizo en el año incluido cambio de divisa (más coste de análisis cuando se carga al fondo) dividido entre el patrimonio medio anual.

Son gastos reales, Morningstar lo refleja bien. Aunque no sé que fechas son (alguien lo sabe y me lo dice?) sí se que están bien porque andan por ahí.

Son una auténtica vergüenza de algo que no está bajo mi control…”alguien” es muy carero y se cree que vive en los años 90. Algún día le pondré remedio, pero de momento no puedo evitarlo.

El coste debería 1/10 de eso si operara con un broker como IB

De R4 ya hemos comentado otras veces que incumple de forma manifiesta la separación entre depositaria y gestora. Luego toca atenerse a las implicaciones de este tipo de decisiones.

Por otro lado, yo consideraría al gestor corresponsable del exceso de gastos en la medida que no avisa a los partícipes de entrada del posible efecto negativo de los mismos.

Como gestores esto de descargar la responsabilidad de actuaciones propias en base a las praxis dudosas de otros que el gestor asume, y normalmente no informa hasta que alguien se queja o sale a la luz el problema, me parece una práctica poco alineada con el dinero del partícipe. Si uno no lo haría para buena parte de su dinero caso que no se beneficiara de los emolumentos de su tarea de gestor, debería de ser cuidadoso cuando lo hace con el dinero de los demás.

Por otra parte en caso de fondos asesorados, el comentario que sale en la propia CNMV ya avisa, si uno lo lee atentamente, de quien tiene realmente la última palabra sobre según que decisiones y claro, luego no se puede quejar uno en exceso de las consecuencias.

La firma de un contrato de asesoramiento no implica la delegación por parte de la Sociedad Gestora de la gestión, administración o control de riesgos del fondo. Los gastos derivados de dicho contrato serán soportados por la sociedad gestora del fondo. El asesor es una persona física no habilitada para prestar el servicio de asesoramiento con habitualidad, no tiene autorización ni está supervisado

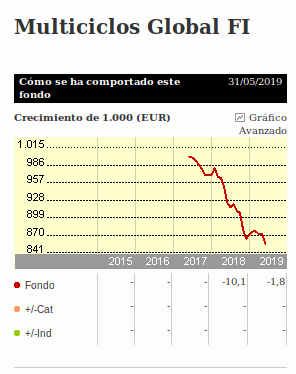

Es posible que usted esté pensando en otros ejemplos. En mi caso tengo el 50% de mi patrimonio líquido en el fondo y a pesar de los altos costes de transacción, creo que es el mejor lugar donde tener mi dinero. Por ejemplo, aunque el primer año y pico fue mal -toda estrategia pasa por fases frías- a pesar de los costes, el año pasado doblamos la rentabilidad del Euro Stoxx 50 y este año mientras el índice está un -9%, nosotros estamos un -1,71% incluyendo costes de transacción.

En la vida no se puede ser maximalista con todo, buscando una perfección aurea desde el minuto 1 de un proyecto, y a veces hay que optimizar con lo que se tiene. Lo contrario es obviar las limitaciones y obstáculos que ofrece la realidad.

Y por otro lado conviene, si de crear un entorno de intercambio de información se trata, de no pontificar directamente sobre las cosas y sí establecer diálogos. Los diálogos dan lugar a más matices, más preguntas y más información, mientras que las pontificaciones son puntos finales que no van a ningún lugar y acaban generando un entorno endogámico y pobre.

Ya me presuponía que tenía capital propio en el fondo. No he insinuado lo contrario.

Lo que he dicho es que usted acepta unas comisiones de transacción 10 veces más caras de lo que consideraría lógico porqué el fondo le proporciona otros beneficios a nivel personal/profesional que no aceptaría si simplemente se tratara de dinero autogestionado.

Y que los partícipes lo debemos tener en cuenta cuando creemos que el simple hecho que el gestor invierta en el fondo ya garantiza la alineación de intereses. Algo que ya había sugerido otras veces.

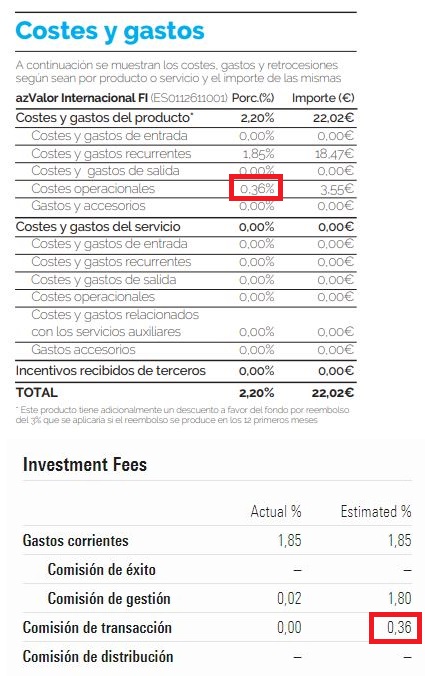

Es raro que un fondo tenga un 1.36% y otros de la misma casa como Argos y True Value tengan un 0.11% y 0.86% respectivamente.

Según la estimación de MS el Grandes Compañías tiene un 1.39% sumados gastos corrientes y de transacción, a largo plazo esto se va a notar bastante, aunque parece que este fondo va a pisar todos los charcos, según ha publicado @MAA en twitter, han detenido al CEO de Renault, tercera posición del fondo, por asuntos financieros, que parecen personales y no de la empresa. Imagino que esto será ruido, si se acaba descubriendo que es un tema fiscal personal de este hombre, sin afectar a Renault o Nissan.

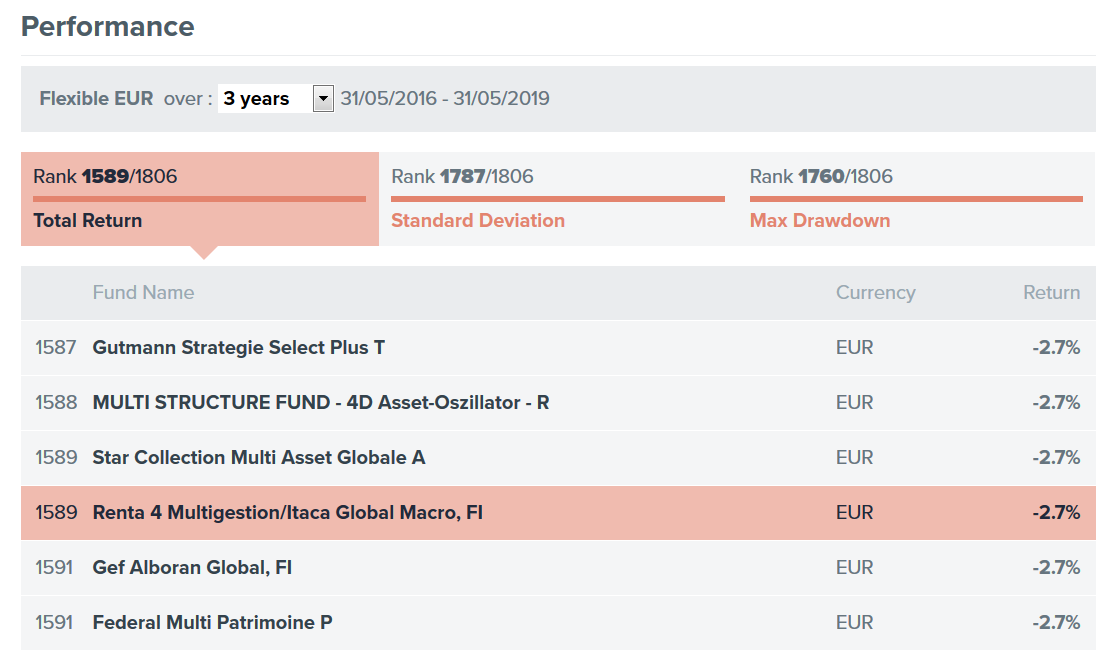

Por cierto, en el mismo enlace que de citywire que ponía @ContraInvest para presumir lo bien que había ido ese año la estrategia se puede ver el resultado a tres años 1586/1806:

Jugar a la macro en RV es arriesgado y no suele salir bien. Otro ejemplo claro podría ser el Abante Pangea de Espelosín que después de 3 años está en negativo