Gracias Armando!

Yo lo tengo en Selfbank en la cuenta sin custodia que no cobra depositaría. Imagino que los sospechosos habituales Interactive Brokers y Degiro lo tengan también.

Gracias Armando!

Yo lo tengo en Selfbank en la cuenta sin custodia que no cobra depositaría. Imagino que los sospechosos habituales Interactive Brokers y Degiro lo tengan también.

Buenas noches. Es un placer como siempre leerles y aprender de ustedes. Gran hilo del Señor Camacho, que también seguí por twitter ![]() .

.

Mi duda, posiblemente ingenua, se dirige a la fiscalidad futura que puedan tener esos fondos de acumulación el día que queramos / necesitemos rescatarlos total o parcialmente.

Me explico, a día de hoy como bien indica Camacho, son del 19% hasta 6000 €, etc…Con la política confiscatoria actual y que imagino que irá a más según pase el tiempo, quiero pensar que fiscalizar ahora mismo por ejemplo cinco años de dividendos al 19% se vea como algo beneficioso si en 7 años por ejemplo nos suben ese mínimo al 25% y necesitamos rescatar esos fondos. Digamos que eso que nos hemos “ahorrado por el camino”. Está claro que no podemos predecir el futuro, pero en cuanto a confiscación estamos de acuerdo que a menos no irán los impuestos.

Por otro lado, y aunque yo sea más partidario de la indexación, el buen dividendero que le dedique muchas horas de análisis fundamental a sus empresas, lo normal es que sepa aprovecharse de ciertos momentos del mercado para adquirir y aumentar acciones de empresas que considera aptas para su estrategia a precios “aparentemente” más interesantes, y por tanto se llevaría ese “plus” por encima de la indexación.

En fin, posiblemente sean reflexiones y dudas en voz alta que seguro que ustedes me pueden aclarar de un plumazo, cosa que siempre agradezco.

Un saludo y gracias de nuevo ![]()

La diferencia aquí es que usted en un vehículo ha ido capitalizando todo eso, mientras que en el otro, usted ha ido perdiendo ese dinero a favor del estado.

¿Y un fondista no piensa que también puede hacerlo?

No le falta razón. Gracias por la puntualización.

Comparemos dos etfs de acumulación: un lyxor de Luxemburgo con ter 0.12 (lcuw) y un ishares de Irlanda con ter 0.20 (swda).

A un año gana ligeramente el ishares:

A cinco años parece que gana el lyxor si bien no empiezan en el mismo día ya que el lyxor parece que no cotizaba (parece que habría que restar un 6-7% a la diferencia):

Se podría concluir que hay un empate y que no es muy relevante donde coticen o al menos es más importante tener menores comisiones.

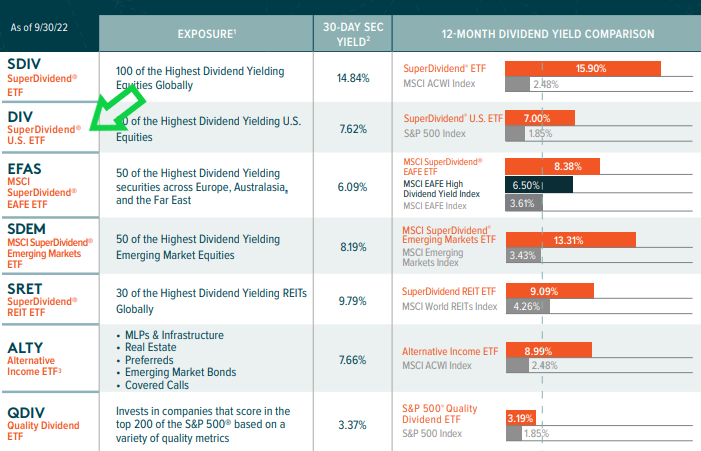

@Richard_IFI aquí un ETF dividendero sin retención en origen:

Como es ETF americano, si tiene sólo acciones USA, no hay retención en país.

Entiendo que a través de puts podrá comprarlo en Interactive.

Aquí la web de la empresa que hace los ETFs:

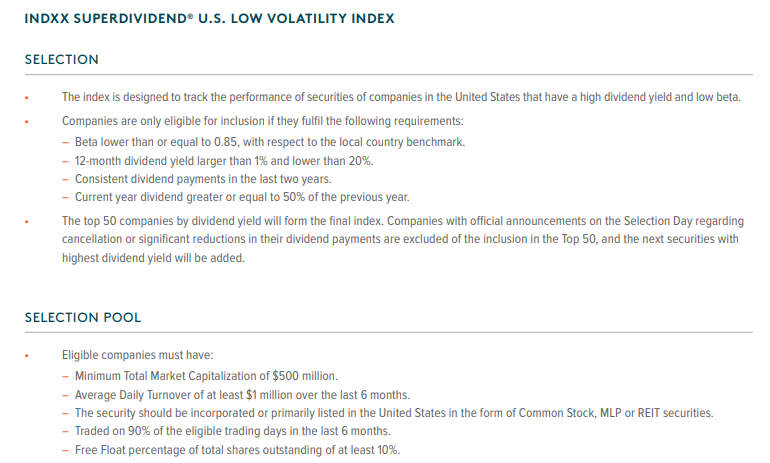

Aquí el criterio de selección:

Gracias @camacho113 conozco la empresa Global X, de hecho creo que el mandamás es español…

Por suerte ya puedo comprar cualquier producto americano ya q me han cambiado la categoría a profesional, así es q de momento estoy comprando el ETF $SCHD q tampoco tiene retención de dividendos si no mire mal.

De los ETFs q ha puesto en Twitter echando un vistazo rápido no parecen haber ido muy bien en cuanto a cotización se refiere… habría q planteárselos al igual q los CEFs, reinvirtiendo el dividendo y hacer crecer así el patrimonio al Yield q den en cada momento…

Como siempre, da gusto leerle, lo pone todo muy fácil con flechitas etc q no dan lugar a dudas… ![]()

Un abrazo y felices reyes

Richard_IFI (@fabricaingresos en Twitter)

A este hombre me refería @camacho113

Buen articulo. Pero no se le pasa a usted algo por alto?

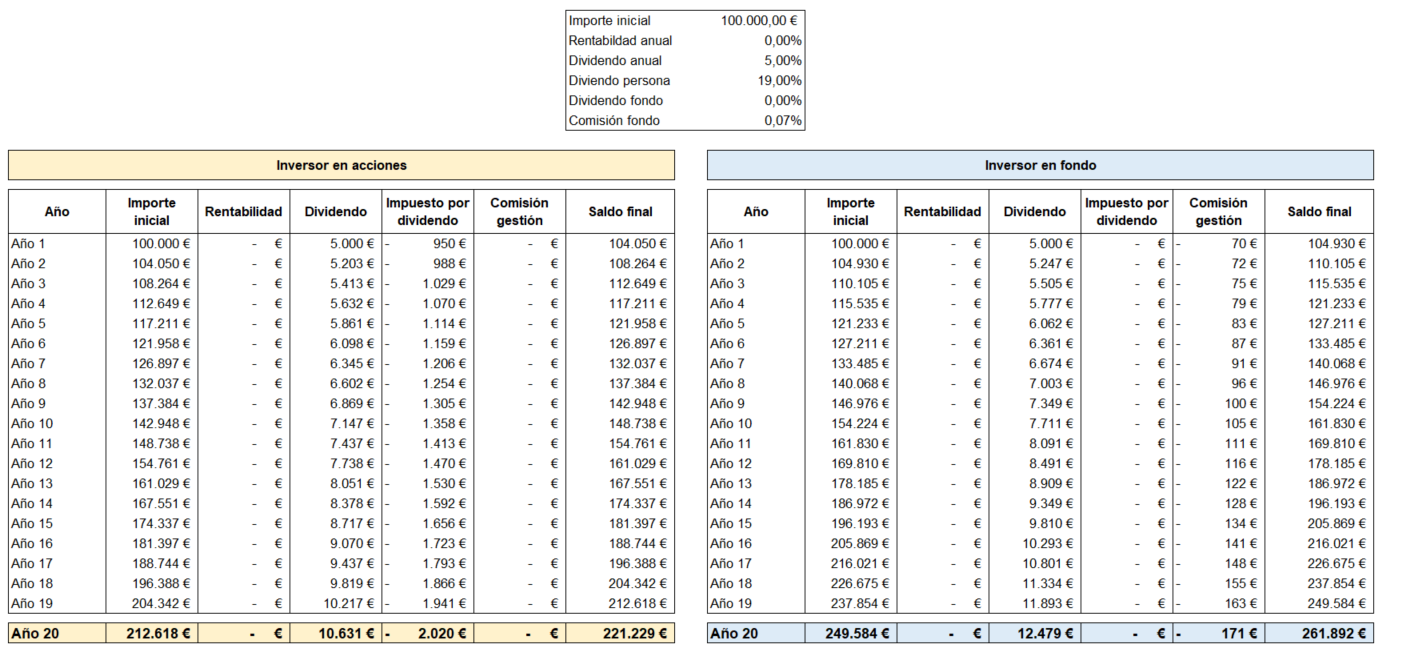

Pongamos el segundo ejemplo de 5% rendimiento por dividendo. Final acciones 383.000€, final fondos 460.000€. Diferencia de 77.000€. Hasta aqui todo correcto.

Ahora impuestos. Pagamos por plusvalias en ambos casos. Fondos, le restamos la inversion inicial y pagamos los impuestos sobre 360.000€ segun tramo. Acciones, podriamos pensar que la plusvalia es de 283.000€, pero debemos tener en cuenta los dividendos reinvertidos a lo largo de los 20 años.

Dividendos cobrados (y reinvertidos) menos impuestos me sale a unos 161.000€, por lo que plusvalias en este caso serian 122.000€, a pagar impuestos segun tramo. En un caso tenemos que pagar lo correspondiente a plusvalias de 360.000€ y en el otro solo de 122.000€.

Haciendo los calculos rapidos y posiblemente mal me da una diferencia despues de impuestos de unos 23.000€ a favor de los fondos, respecto a los 77.000€ del articulo. Diferencia considerable, pero no tanto. Esto en el supuesto que se sacase todo de golpe a los 20 años, aunque de tributar al mismo % ambos, no quedaria muy diferente, sobre los 28.000€ de diferencia.

A lo mejor hay algo que se me pasa por alto.

Un saludo.

Hola @aar

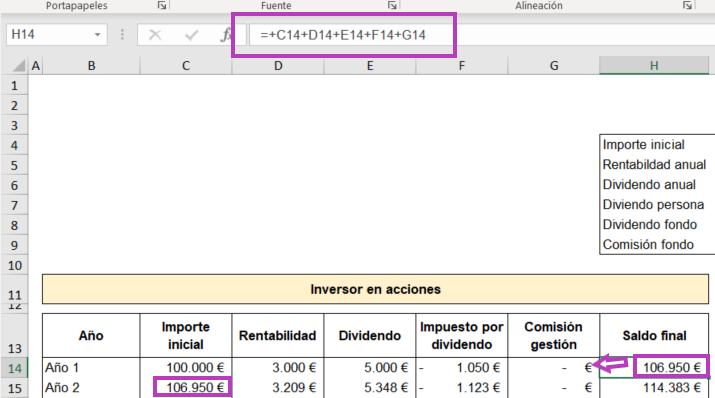

Gracias por sus comentarios. Decirle que la reinversión de dividendos está contemplada en el ejercicio, sin asumir además costes de compraventa:

Sí, ya vi que los habia contemplado.

Me refiero al hecho que el dividendo reinvertido se considera como capital nuevo invertido a efectos de plusvalias. Entonces los gastos de adquisicion serian 261.000€ (los 100.000 iniciales y los 161.000 de la reinversion de dividendos).

Por lo que si sacamos el dinero pagaremos los impuestos de la diferencia entre los 261.000€ y el capital final en acciones, respecto a la diferencia entre los 100.000€ y el capital final en fondos.

El haber ido pagando impuestos de los dividendos estos años, hace que no tengamos que pagar tanto en plusvalias al sacarlo.

No se si me he explicado.

Ya le he entendido.

En el caso de sacarlo todo el último día, efectivamente es como usted dice.

De no ser el caso, el método FIFO haría que la reinversión fuera de lo último en computar como venta, si decide ir sacándo rentas desde entonces, por lo que finalmente, daría igual para el ejemplo.

Discrepo en que daria igual para el ejemplo.

Sacando rentas ya se vuelve más complejo todo, muy complejo.

Pero vamos a intentar simplificar. Pongamos que se trata solo de una empresa para ambos casos de precio inicial 1.000€ por accion y compramos 100 acciones inicialmente. 5% de rendimiento por dividendo, en fondo se acumula y en accion se cobra el dividendo, se paga impuestos y se reinvierte (se compran más acciones).

A los 20 años empezamos a sacar rentas. Queremos sacar 10.000 euros al año, por poner algo. Se aplica el FIFO.

En el caso del fondo es fácil, seguimos teniendo 100 participaciones de valor 4.600€ por participacion. Vendemos 2.17 participaciones por 10.000€. Esas 2.17 participaciones nos costaron 2.170€, por lo que pagamos impuestos sobre 7.830€ de plusvalias.

Caso acciones. Ahi tambien empezamos con 100 acciones de la empresa. Pero al haber ido reinvirtiendo los dividendos, hemos comprado más acciones durante estos 20 años. Se deberia hacer el calculo con el excel pero a ojo me sale que habremos comprado unas 74 acciones más. Total 174 acciones por valor de 383.000€, sale a 2.200€ por acción. Vendemos 4.54 acciones por 10.000€. Esas 4.54 acciones, por el FIFO, nos costaron 4.540€, por lo que pagamos impuestos sobre 5.460€ de plusvalias.

De los 10.000 euros brutos que sacamos, en el fondo nos llevamos 8.476€ (10.000 - 1.524) y en acciones nos llevamos 8.963€ (10.000 - 1.037).

Nos llevariamos unos 500€ de más cada año, que en el excel principal no se contemplaban y yo creo que si habria que hacerlo, por los impuestos que ya hemos pagado al cobrar dividendos y haberlos reinvertido.

El fondo, por la acumulacion del dividendo, sigue siendo más favorable respecto de las acciones, pero, a mi entender, no habrian esos 77.000€ de diferencia al cabo de 20 años, si no que seria menor a 30.000€.

Creo que hice el calculo de las acciones recompradas mal, luego lo repaso.

Me lo he vuelto a mirar y, aun pudiendo estar mal, me sale que recomprariamos unas 99 acciones, en lugar de las 74 que decia.

Por lo tanto, al final de periodo tendriamos 199 acciones a un precio de 1.924€ por acción. Vendemos 5.20 acciones por valor de 10.000€.

Nos costaron 5.200€, por lo que pagaremos impuestos sobre 4.800€. Esto son solo 912€ de impuestos, llevandonos 9.088€ netos.

Con el calculo corregido la diferencia es aun mayor. Retirando 10.000€ en ambos casos, nos quedarian 9.088€ netos con acciones y 8.476€ con fondos, 612€ de diferencia.

Entiendo entonces, asumiendo que las acciones no suben y sólo se saca el 5% anual, que la partida inicial para empezar a sacar es la siguiente:

A partir de ahí empezaremos a aplicar los impuestos por beneficios por cada euro que saquemos en el fondo (19% al haber plusvalía obtenida del 100%), mientras que el dividendo que nos seguirán dando las acciones tributarán a ese mismo importe.

Si lo rescatamos todo de golpe sí que es cierto que en ese momento las acciones no tributarán nada (ya han ido pagando todos los años por las plusvalías vía dividendos que han llegado a tu bolsillo), mientras que el fondo sí que lo hará por los beneficios (% según tramo sobre el beneficio), pero claro, también asumir que una acción no va a subir durante 20 años es un poco raro.

Por si ayuda a la decisión, ojo con tener más de 60.000$ en acciones USA:

…part of the US gross state…

Excelente hilo aunque complejo para mí.

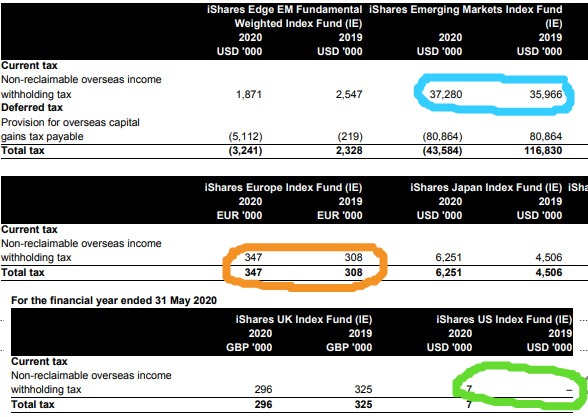

En mi cartera indexada llevo los fondos (no ETFs) ishares US Index Fund (IE00BDZS0987), Europe Index Fund (IE00BDRK7L36) y Emerging Markets Index Fund (IE00BYWYCC39), que deben replicar en su versión TR los índices SP500, msciEurope y msciEmerging Markets. Los 3 están definidos como “subfondos” del Blackrock Index Selection Fund. En su día comprobé, con un excel de la abuela, que los VLs de los fondos replicaban bien a sus índices de referencia (y mejor que los de otras gestoras), y digamos que eso me bastó para decantarme por ishares.

(aparte llevo el Vanguard de Small Caps IE00B42W4L06, pero no es relevante para lo que quiero comentar)

Al ver el mensaje inicial de este hilo, y la fantástica noticia sobre la eficiencia fiscal del ETF del ejemplo, me picó la curiosidad sobre la eficiencia fiscal de MIS fondos y me he metido en el último informe anual del mencionado Blackrock Index Selection Fund que he encontrado (https://www.blackrock.com/es/profesionales/literature/annual-report/blackrock-index-selection-fund-annual-report-may-2020-emea-en.pdf), donde viene el “Non-reclaimable overseas income

withholding tax” de los 3 subfondos mencionados…

Y aquí viene mi sorpresa, en el sentido de que el subfondo EM paga MUCHÍSIMO por este concepto, comparativamente con los otros 2 subfondos de SP500 y Europa

¿estoy interpretando bien los datos? ¿Y tiene sentido concluir que la inversión indexada en Emergentes a través de fondos de inversión, para residentes fiscales españoles, es muy ineficiente a nivel fiscal (probablemente porque hay malos convenios con países como China, etc)… que esto es un lastre para los valores liquidativos… y que por tanto no es una estrategia interesante? ¿hay alguna alternativa mejor para los españolitos que quieran exponerse a emergentes?

Un saludo cordial;-)