Pues esa es una de las claves del éxito en renta variable. Si no sabemos qué hacemos, por no estar preparados, necesitaremos mucha suerte para no salir escaldados de esa apuesta, inicial, a ciegas. Así que para alguien joven, sin preparación, yo le aconsejaría perderse 3 o 4 años de mercado (y más aún, teniendo en cuenta que los novatos suelen entrar en mercados y activos caros) y emplear ese tiempo en formarse.

Pero no es tan fácil, para formarse hay que tener cierta “formación”, esa formación incluye mucho sentido común para evitar los cantos de sirena y los vendedores de humo. Unos pocos descubrirán a Buffett desde el principio y se ahorrarán pagar determinados cursos y libros que sólo conducen a la pérdida de tiempo y al desastre.

5 Me gusta

Esta es la respuesta que me ha dado FL sobre la estimación negativa de la bolsa para la próxima década:

La estimación se basa en la fuerte relación entre el inverso del ratio utilizado por Warren Buffett (capitalización de mercado/PIB) y la rentabilidad a 10 años del S&P 500. El inverso de este ratio apunta a una rentabilidad negativa para los próximos 10 años. Ojo. Es sólo una estimación. Otras estimaciones (como la de Bogle) llegan a rentabilidades positivas pero inferiores a la media histórica.

Le he pedido que lo explique, así, como para torpes, un poco más. ¿Usted como lo entiende?

Ufff¡¡ Planteado así no puedo ni siquiera intentar ayudarle. Si la explicación se ha dado para que la entienda un torpe, imagínese si llego a comprenderla…, mi reputación -ya de por sí maltrecha- por los suelos

Así es.Yo en la escuela trato de explicar las cosas lo más claramente posible, si no corro el riesgo de que me pregunten, incluso con mala idea. No se imagina usted lo que saben los niños de hoy día

Por cierto, lo del sentido común, el menos común de los sentidos (es un dicho muy viejo, pero siempre actual) ![]()

1 me gusta

Pues eso, que ha aplicado el ratio Capitalización de mercado/PIB. Y al igual que el P/BV, el CAPE y tantos otros que podría haber escogido, cuanto más elevado es (mercado más caro) menor rentabilidad esperada. Me parece bien que al menos mencione, aunque sea a posteriori, que otros ratios no apuntan a rentabilidades negativas.

Y sospecho que lo que afirmaba era solo basándose en el ratio en USA, por lo que el teórico -2% solo sería aplicable allí.

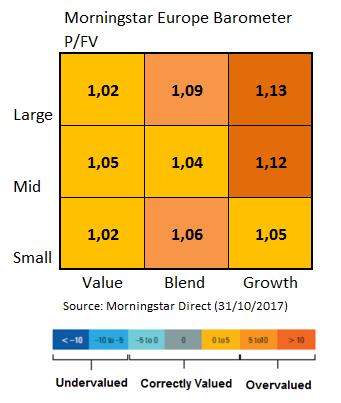

Estas son las últimas valoraciones de la casa de Marcos Luque en referencia al mercado europeo. Personalmente no les concedo demasiada importancia, pero sobrevaloraciones de entre un 2 y un 13% no creo que puedan calificarse de burbuja.

Comete dos errores que la mayoría solemos cometer. Primero parece preocupado por el 30% de su cartera que tiene invertida. Yo me preocuparía igual o bastante más,teniendo en cuenta el peso relativo, por el 70% restante que durante los próximos 20 años estará amenazado por toda clase de fenómenos tal vez menos volátiles que la renta variable pero de efectos quien sabe si más perniciosos, ya sabe, preferentes, forum filatélico, algún corralito y sobretodo la inflación. 100000 euros con una inflación del 5% anual durante 20 años, que ahora parece muy elevada pero en términos históricos no lo es tanto y más viniendo de donde venimos, aunque siguen siendo 100000 euros, en términos reales se convierten en menos de 40000. Obviamente tendrá la posibilidad de contratar depósitos por bastantes más intereses que actualmente en tal escenario pero si encima piensa que los intereses son ganacias absolutas o permiten vivir de renta, le pasará como algunos que hace 20 años pensaban vivir de lo cobrado de sus depósitos o casi.

El otro error es precisamente pensar en la rentabilidad de la renta variable en términos absolutos y otra vez dejarse la inflación. Un 5% anual los próximos 20 años le puede parecer mucho pero con una inflación del 4% anual y teniendo en cuenta que le tocaría pasar por caja en impuestos no de lo ganado respecto a la inflación sinó en términos absolutos, se convertiría en una ganancia cercana a 0.

4 Me gusta

@Luis1 @Cygnus. Pues esta es la explicación que FL, amablemente, me ha ampliado:

Simplificando. Tomemos el ratio PIB/capitalización de mercado. La rentabilidad a largo plazo (10 años) del mercado americano (S&P 500) ha tenido una fuerte correlación con este ratio. Cuando el ratio ha sido alto la rentabilidad futura de la bolsa ha sido históricamente alta y viceversa. Hoy en día el ratio es muy baja por lo que (si se mantiene esta correlación) la renatbilidad futura (a 10 años) del S&P será baja. Esa es la idea.

Bueno, ya se va entendiendo más, sin embargo, hacer un pronóstico a diez años,no sé, es un tanto aventurado. Claro, yo como de esto no entiendo mucho, pues eso, vamo a ve

Estoy de acuerdo con usted en lo que respecta a la inflación, pero relativamente. En cuanto a mi preocupación sobre el 30% de mi cartera que tengo invertido, también estoy preocupado relativamente. Le cuento. Considero que hoy por hoy y básicamente por motivos personales (a esta razón poderosa, ya que en IMHO todas las razones son personales, Fernando Luque añade las de que la bolsa está cara y que en la próxima década va a presentar rentabilidades negativas), me parece que el 30% de inversión está bien, estoy tranquilo con este porcentaje, en los activos y gestores en los que invierto. Y mi preocupación, en estos momentos, con sinceridad, se concreta en que me gustaría que los gestores en los que invierto no hicieran público que tienen como objetivo alcanzar cada año una rentabilidad de dos dígitos. No sé, a lo peor es que como llevo en esto poco tiempo y soy algo mayor, me gustaría que se hiciera menos propaganda, menos marketing, que se trabajara más en silencio, pero qué se le va hacer, todo no se puede conseguir en esta vida.

En cuanto a la inflación, en este sentido, confieso que soy un tanto determinista. O sea, hagamos lo que hagamos, invirtamos como invirtamos, siempre estaremos a merced de la inflación. Un inversor como nosotros, normal y corriente, empeñado en invertir parte de su patrimonio, no va a poder hacer los cálculos necesarios para vencer a la inflación durante los próximos veinte años ya que es imposible predecir su evolución. Si así fuera, con un hoja de excel y suponiendo que supiéramos cuál iba a ser la inflación año a año (esto es pura ciencia ficción), invertiríamos en cada momento de acuerdo con ese dato y podríamos “ajustar” más las cuentas.

No sé si me explico. Es como la vida, también te pasa la cuenta cada año y vas perdiendo facultades físicas y psíquicas sin poder evitarlo. Sí, haces deporte, lees, estudias, pero el declive es imparable, como la inflación, que encima es impredecible.

Como le he dicho, preocupado, sí, pero relativamente en todos los sentidos: porcentaje de inversión en RV, rentabilidad, inflación, fuerza, salud e ilusión.

Bendita paciencia la de Fernando. Se ha ganado el cielo😀

[quote="masdividanet, post:12, to

pic:1104"]A mi lo de Finect me escama , no se oyen las preguntas de los asistentes desde el primer día y no parece preocuparles .

P

[/quote]

Diga que sí. Y con creces.

Hombre, no sea desconfiado. A estas primeras reuniones están asistiendo tanto como protagonistas o en calidad de público entendido, personas de toda confianza, solvencia e inteligencia como para participar en algo poco serio. Como en todo, hay que dar tiempo al personal.

Llega Navidad y ya se van llenando sitios que supuestamente pretenden enseñarnos a invertir de cuentos de la lechera:

En realidad, recuerdo que Fernando Luque dijo también, inmediatamente después de informar sobre su 80% de liquidez, que ello era un error. Esa postura es coherente con que pueda tener razones personales, que no hay porqué cuestionar, que le estén obligando a un posicionamiento que él no ve como idóneo.

Exactamente, eso dijo, pero claro, ir a dar una conferencia sobre inversión y decir, así, a la primera que estás con un 80% del liquidez. Y a mi que me parecía que con mi 67% de liquidez me estaba pasando. Y sí, yo también tengo esta liquidez por motivos personales, tan personales como que son para tener el cash disponible para gastarlo en diversos proyectos nada relacionados con el mundo de la inversión. Y si la inflación me da un mordisco día sí y día también, qué se le va hacer.

Pues hoy he leído un artículo de Fernando Luque en una revista de inversión y ¿a que no adivináis sobre que trataba?

Efectivamente sobre la liquidez y su importancia en el entorno actual de mercado.

Por cierto ¿alguien tiene realmente clara la diferencia entre renta fija de muy corto plazo y liquidez más allá de hacerse trampas al solitario? Es que por un lado escucho los posibles problemas de la renta fija en el entorno actual y luego escucho hablar muy bien de la liquidez. Vamos como si fuera algo tan distinto más allá de la duración, que habría que diferenciar primero dentro de la propia renta fija.

Yo hace muchos años que escucho recomendaciones de gente que luego tiene motivos de toda índole para saltárselas a la torera.

Igual habría que empezar por decir cuando creen justificado saltarse esas supuestas

normas o si las encuentran tan buenas como predican o bastante menos dado que no las siguen.

Vamos si alguno de los gestores en los que confía alega motivos del tipo que sea para saltarse lo de no vender cuando el mercado cae un 20-30%, no sé hasta que punto lo considerará justificado.

Bien, dice que cuando el mercado caiga un 20-30%, pero ¿por qué causas? Yo como no invierto en acciones delego estas operaciones de compra-venta-liquidez en los gestores en los que confío y si un gestor, por ejemplo, en la fase postbrexit no vendió pues acertó, otros vendieron. Yo como humilde inversor encima compré, pues acerté, igual me podría haber equivocado.

He empezado a leer Los cuatro pilares de la inversión (le agradezco el consejo que me dio en su día sobre la lectura de esta obra) y ya en la introducción de los Cuatro Pilares, avanza que en el Pilar Uno: La Teoría aprenderemos que “Casi todas las diferencias en las prestaciones de los administradores financieros se pueden adscribir a la suerte y no a la pericia profesional; lo más seguro es que usted no obtenga recompensa si intenta seleccionar las acciones, los fondos comunes de inversión, los fondos de inversión libre con mejor rendimiento o los agentes de Bolsa con mejor reputación”.

La suerte, vaya, a ver si leyendo el Pliar Uno profundizo más en esta idea nada científica, por cierto.